划分低价车(乘用车)的标准有很多,综合车市消费升级、转移等因素,本报告统一把指导价在9万元以内的车型划分为低价车。分析数据主要来自汽车之家的线索大数据,2014-2016年的总样本量超过两个亿。线索数据不是用户的网页浏览数据,也不是销量数据,是用户通过汽车之家的电话系统等询价、下单的条数,该数据能有效反映车市的当前形势,还能有效预测车市的未来走势。本报告有三大核心目的:一是探究低价车的整体演变趋势,二是探究低价车内部的演变趋势,三是探究主要车企的挑战与机遇。

■ 低价车的用户规模和份额有所缩小

2016年低价车的线索指数比2015年有所减少,意味着用户规模在减少。2017年底如1.6L及以下购置税2.5%的优惠彻底取消,进入2018年低价车的用户规模或将进一步缩小。另外,紧凑型SUV、中型SUV等消费的兴起,大幅拉升了中国车市的整体消费水平,9万元以内低价车的市场份额出现小幅萎缩,其在2014-2016年的线索占比分别为25.42%、24.22%、24.05%,三年里少了一个多点,不太多,但怕积少成多。

低价车用户规模的增长出现停滞或下滑,意味着市场可能进入饱和状态,竞争会更加激烈。低价车占大盘的用户份额出现下滑,意味着低价车的市场权重在降低,离市场核心消费区越来越远。如今低价车面临的是用户规模与份额的“双下滑”,市场竞争自然会更加残酷,极有可能出现恶性价格战;但客观上有利于市场整合,加速强势品牌脱颖而出,推进低价车由价格战向品质战转型,也有利于形成新的细分市场。

■ 低价车越来越贵 6-9万元用户增多

低价车的“消费升级”现象越来越明显,2014-2016年6万元以内低价车的线索增长处于停滞或下滑状态,6-9万元低价车的线索处于增长状态,其中增势最强劲的是8-9万元价区。8-9万元价区的线索增长动力主要来自紧凑型SUV,2014-2016年其线索占低价车的比例分别为2.97%、5.7%、17.38%,一路飙升。

■ 不断涌现的生力军加剧低价车竞争

虽然低价车的用户规模在收缩,但新加入的生力军不断涌现,2014-2016年大众、宝骏、吉利、本田、众泰、长安商用、幻速、风光等生力军的低价车线索都有大幅增长,合计线索占比由2014年的27.41%上升至2016年的49.06%,这对长安、比亚迪等传统实力派和传统竞争格局等形成较大冲击,2014-2016年低价车TOP10的线索占比连续下滑,分别为65.22%、62.61%、59.12%。

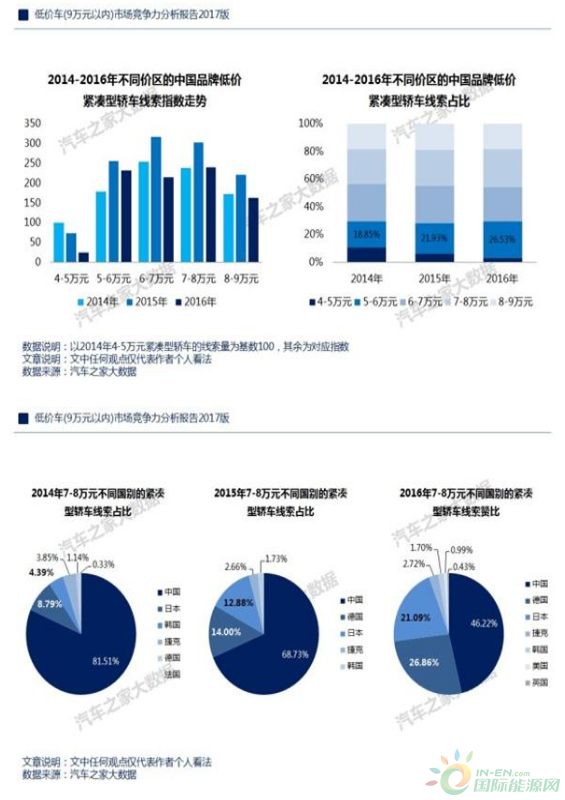

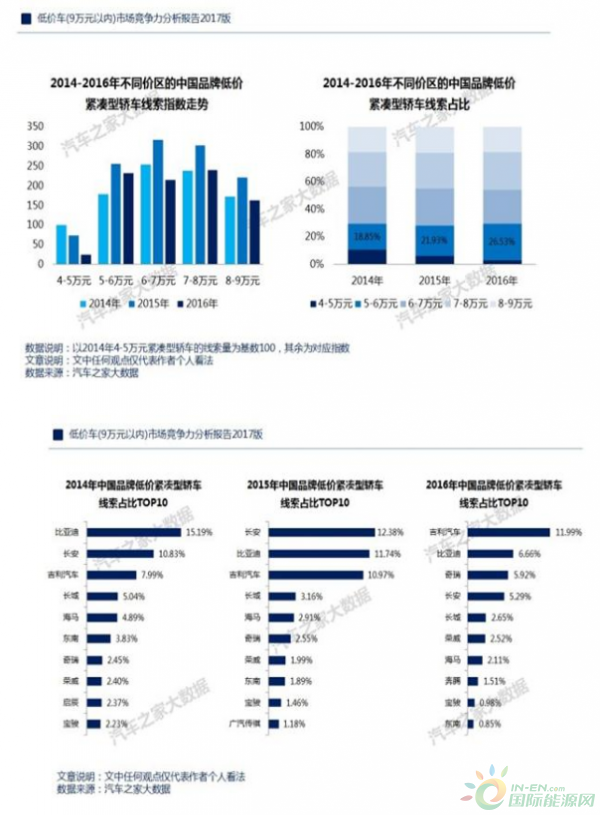

■ 低价紧凑型轿车的核心价区出现下滑

低价紧凑型轿车的价格战愈演愈烈,核心价区由8-9万元向7-8万元下滑,后者线索持续增长,2014-2016年的线索占比分别为19.7%、20.64%、26.36%。德系、日系对7-8万元紧凑型轿车的线索增长贡献最大,两者过去三年的线索占比增长了三四倍,中国品牌的份额被大幅挤压,2014-2016年的线索占比分别为81.51%、68.73%、46.22%。

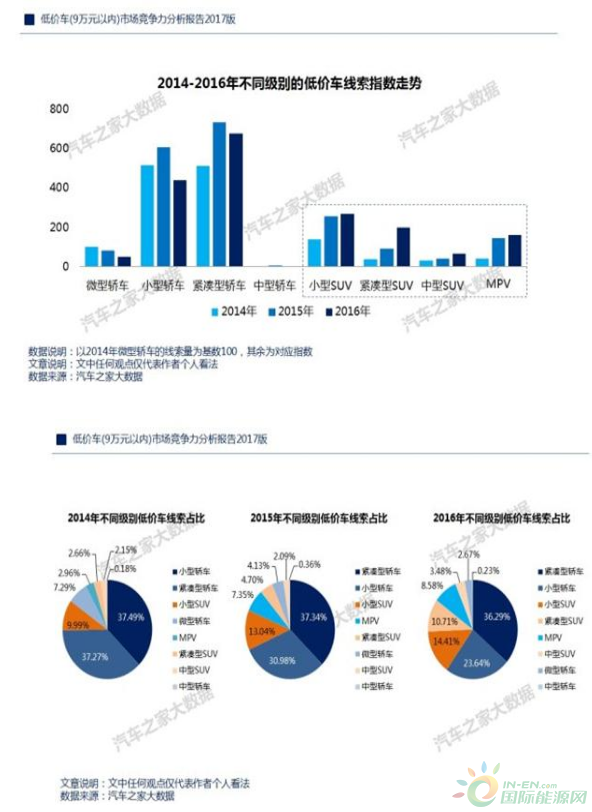

■ 低价车消费由轿车向SUV、MPV转移

目前低价车的消费主体仍是小型轿车与紧凑型轿车,2016年两者的线索占比将近60%,但比2014年、2015年有了大幅缩减。近几年大量低价SUV涌入,低价车的消费热度开始由轿车向SUV、MPV转移,其中低价紧凑型SUV增长最为强势,2014-2016年的线索份额分别为2.66%、4.7%、10.71%,成为扭转低价车市场传统竞争格局的重要力量。

■ 紧凑型SUV将成为低价车角逐的核心市场

低价紧凑型轿车的市场人气有些萎靡不振,低价紧凑型SUV则是热火朝天,且售价越高人气越旺, 2014-2016年8-9万元价区的紧凑型SUV线索占比分别为32.14%、38.79%、58.94%。2017年还将涌入长安CS55、哈弗H4等入门级的重磅车型,势必会持续提升低价紧凑型SUV的热度。低价紧凑型SUV的竞争格局也发生了大变,吉利、宝骏、哈弗等强势崛起,尚无海外品牌入列TOP10。

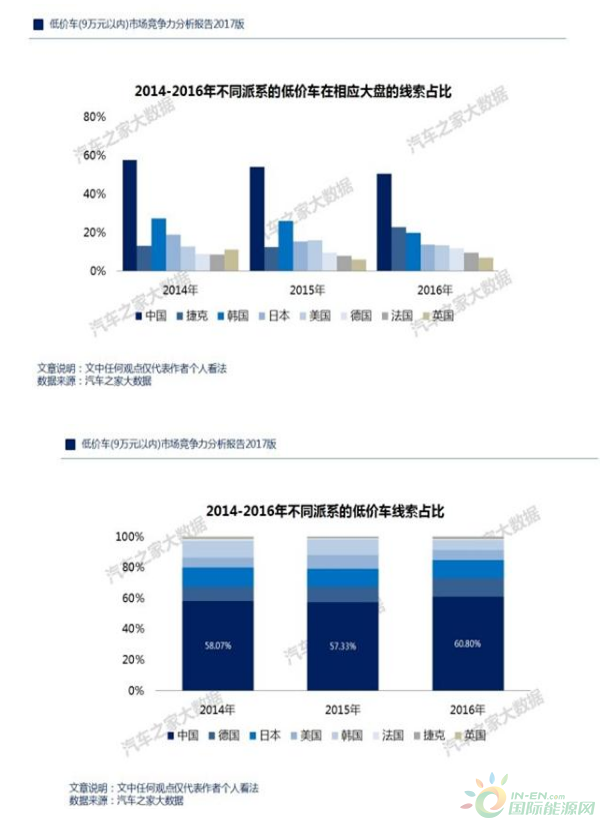

■ 中国品牌还是低价车的代名词

目前中国品牌还是低价车的代名词,低价车占自身的线索比例还在50%以上,但中国品牌进步有目共睹,近三年该比例呈现下滑趋势,2014-2016年分别为57.44%、53.82%、50.33%。过去三年低价车的市场份额在萎缩,但中国品牌的占比一直在小幅提升,2014-2016年分别为58.07%、57.33%、60.80%。中国品牌正面临两场艰巨的战役:一要继续强化低价车市场,二是努力摆脱低价车代名词。

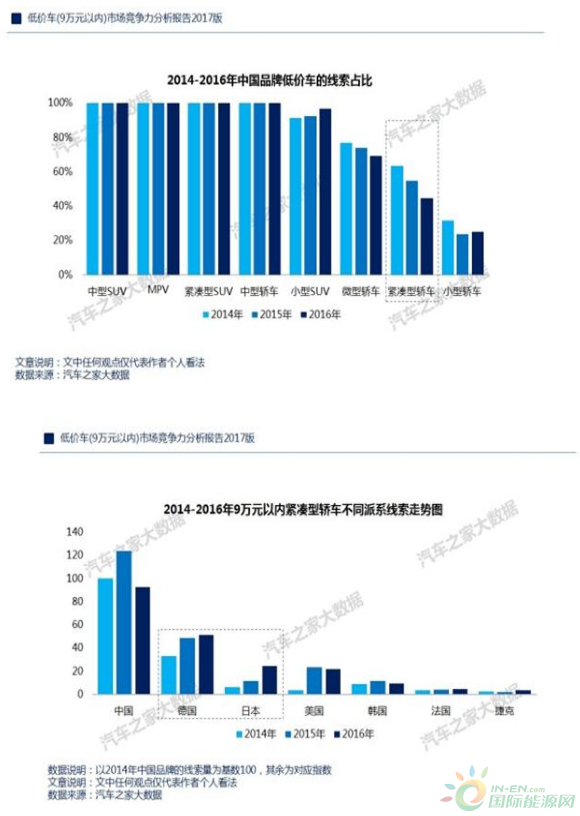

■ 中国品牌垄断了低价车向SUV、MPV的转型

目前低价车消费由轿车向SUV、MPV转型的趋势十分明显,2014-2016年低价轿车的用户份额分别为82.24%、72.82%、62.84%,一路下滑,每次下滑幅度都高达惊人的十个百分点,2017年可能降至50%左右。在用户向SUV、MPV转型的过程中,中国品牌几乎成为唯一的受益者,2014-2016年中国品牌低价SUV、MPV的线索占比都将近100%。

■ 中国品牌低价紧凑型轿车遭德系/日系挤压

中国品牌在SUV、MPV两大低价车市场拥有绝对的优势,但在低价轿车市场正面临巨大挑战,其中紧凑型轿车的线索下滑幅度最大,2014-2016年中国品牌所占低价紧凑型轿车的线索比例分别为63.32%、54.86%、44.49%,期间德系、日系所占比例逐步上升,捷达、桑塔纳、阳光、哥瑞、竞瑞、新锋范等对中国品牌形成打压之势。

■ 中国品牌低价紧凑型轿车用户流失明显

中国品牌低价紧凑型轿车的竞争力堪忧,2016年不同价区中国品牌低价紧凑型轿车的用户量,都出现了下滑现象,其中下滑幅度比较明显的是6-7万元价区。近三年中国品牌低价紧凑型的线索TOP10变动比较大,2014年领衔的是比亚迪,线索占比15.19%,2015年成了长安,线索占比12.38%,2016年是吉利,线索占比11.99%,急需强势品牌提振中国品牌低价紧凑型轿车的市场信心。

中国品牌低价车最需要警惕的是大众汽车,一是大众低价紧凑型轿车、低价小型轿车表现强势,线索占比持续提升,对中国品牌形成很大压力;二是凭借低价紧凑型轿车和低价小型轿车的强势表现,大众已超越长安,成为中国车市的第一低价品牌,2018年大众还将推出独立的低价品牌,同样聚焦于SUV和MPV,届时将从中国品牌口中直接夺食。

■ 全文总结

截止2016年底,中国品牌的低价车线索占比仍超过50%,尚未摆脱低价车的束缚,一汽红旗、长城WEY、吉利领克等高端品牌任重道远。2014-2016年低价车用户由轿车向SUV、MPV快速转移,中国品牌在低价SUV、MPV车市的线索占比将近100%,其中低价紧凑型SUV的线索量快速攀升,意味着在低价车的消费升级、转移过程中,中国品牌的市场机遇会越来越大。目前宝骏、吉利远景家族、长安欧尚等正快速成为低价车市场的强势品牌,2017年宝骏销量或超100万辆,另外长城风骏等如也杀入低价SUV、MPV市场,低价车市场的“清场运动”将拉开序幕。

机遇与挑战并存,通过低价紧凑型轿车的价格战和投放新低价紧凑型轿车等,大众、本田在低价车市场的份额都有提升。目前大众已经成为低价车市场的第一品牌,2017年大众还将投放独立的低价车品牌,同样会聚焦低价SUV、MPV车市,届时将与中国品牌直接抢夺低价车的升级与转移用户。本篇聚焦行业,下篇将聚焦企业,具体分析吉利、长安、大众、本田等在低价车市场的表现。