近期,国家发改委、工信部两部委联合发布《关于完善汽车投资项目管理的意见》,主要在于规范传统燃油汽车产能及投资项目、新能源汽车产业布局及投资项目的健康发展,同时加强汽车产能监测预警、汽车产业监督管理,以规避汽车产业重复建设和投资。其中,特别针对新能源汽车的发展提出了系列重要举措,但是对插电式混合动力汽车(以下简称“PHEV”的发展仅提了“参照传统燃油汽车投资项目管理规定执行”的说法,插电式混合动力汽车这么发展到底好不好、会不会给企业产生新的压力?

一、背景概述

我们先来了解下传统燃油汽车投资项目管理规定情况,一是严格控制新增传统燃油汽车产能,原则上不再核准新建传统燃油汽车企业投资项目。二是现有汽车整车企业申请建设扩大传统燃油汽车生产能力投资项目,应同时满足以下条件:上两个年度产能利用率均高于全行业平均水平;上年度新能源汽车产量占比高于全行业平均水平;上年度研发费用支出占主营业务收入的比例高于3%;产品具有国际市场竞争力。现有乘用车企业申请建设扩大传统燃油汽车生产能力投资项目,除满足上述条件外,企业平均燃料消耗量还应满足国家标准和有关规定的要求。

对于“规定”,首先,新增传统燃油汽车产能将受严格控制,定了基调。其次,即使现有汽车整车企业申请建设扩大传统燃油汽车生产能力投资项目,产能利用率、新能源汽车产量、研发费用支出、产品国际市场竞争力、企业平均燃料消耗量5大约束条件基本上将传统燃油汽车新增量空间基本上全部封堵完了。那么,我们一起分析下国内插电式混合动力汽车的发展否满足于上述五大约束条件呢?

二、PHEV发展前景分析

1、测产量规模与研发投入,看《新能源汽车推广应用推荐目录》PHEV车型占比

自国家新能源汽车补贴相比2016年退坡20%,地方补贴上限不超过中央财政单车补贴金额50%。从理论上来说,补贴退坡,PHEV汽车优势能够进一步扩大,能够有效解决“里程忧虑”,但是从2017年1-5期《新能源汽车推广应用推荐目录》来看,PHEV乘用车车型占比为3.7%~16%区间段;PHEV客车车型占比在16.1%~64%区间段;PHEV专用车车型没有。应该说,汽车企业大抵以纯电动车型为主导。从侧面来看,当前企业PHEV产品的研发投入很可能不乐观。

表1 2017年1-5期《新能源汽车推广应用推荐目录》

2、谈产能利用率,须以销量规模化水平为前提

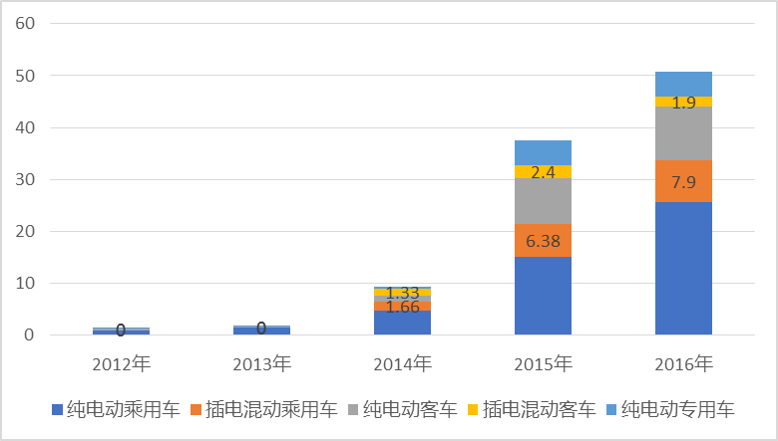

近年来国内新能源汽车快速发展,2016年销量达50.7万,其PHEV乘用车销量7.9万国内,PHEV客车车型销量1.9万辆,PHEV总销量不及新能源汽车销量的20%。较大程度上,消费者对新能源汽车(EV和PHEV)的接受度相对处于偏低的水平线。

图1 2012~2016年我国不同新能源汽车车型销量情况

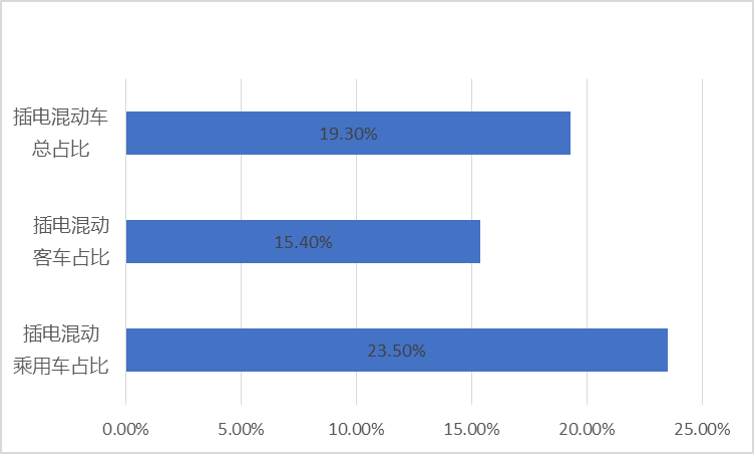

从PHEV细分车型来看,PHEV客车市场份额占比仅15.4%,而PHEV乘用车市场份额达23.5%。一般而言,新能源乘用车销量规模达到5-7万的规模,具有较好的规模经济效应。但事实上,新能源汽车总量仅占传统汽车1.8%,PHEV规模经济效应则更加不乐观了。因此,智电汽车认为PHEV产能都没有达到规模化水平,产能利用率暂时只能用“呵呵呵”来形容。

图2 2016年我国PHEV车型市场份额情况

3、评估国际竞争力,不能仅以市场规模论“英雄”

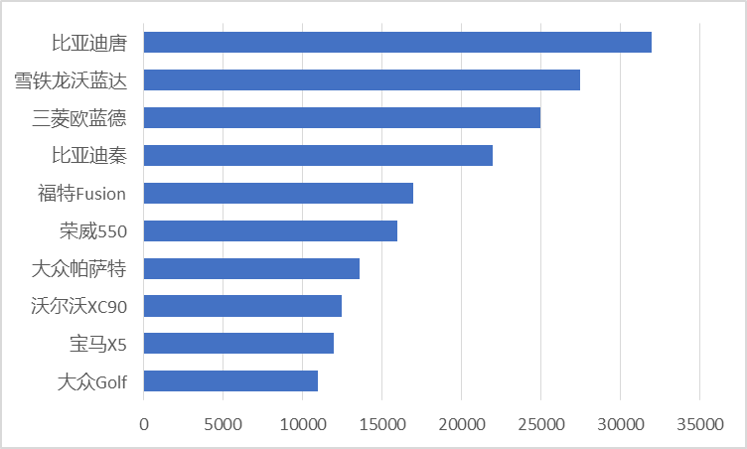

从企业产品来看,国内比亚迪、上汽荣威PHEV最多,均以乘用车车型为主,产销分别为50000多辆和15000辆的水平,且主要为SUV车型。这主要受益于上海等区域新能源汽车的补贴政策导向。从PHEV车型竞争力来看,国内自主品牌仅比亚迪、上汽车型跻身全球前十,应该说具有一定的市场影响力。但未来一段时间还将与宝马、沃尔沃、大众等全球知名品牌直面竞技,面临较大压力。

图3 2016年PHEV全球销量TOP10车型

4、核企业平均油耗,自主品牌真实水平压力大

2016年,我国95家国产车企企业平均油耗达标率仅为68.4%,平均燃料消耗量为6.50L/100km,除去新能源汽车,则实际油耗约为6.98L。而从国内部分典型汽车企业油耗表现情况看,假设按照2016年的基础上降低0.2L(实际没有这么多)的水平,那么2017年大都数车企都难以达标(不含NEV)。这主要在于国内主流汽车企业车型结构大型化及先进节能技术应用的高成本等综合原因所致。

表2 国内部分典型车企业近两年来平均油耗情况

三、PHEV投资项目对车企的影响分析

综合上述分析结果,车企是否进一步加大PHEV项目投资呢?智电汽车判断车企即便“赴汤蹈火”,都还是要进一步加大PHEV项目的研发和生产投入。从两部委联合发布《关于完善汽车投资项目管理的意见》来看,车企要进行PHEV项目投资,那无疑是一个挺大的挑战,从约束条件来看,到处都是坎、到处都是坑。但是若不发展PHEV车型,车企既难以迎合中国汽车市场消费者需求,更难以满足企业油耗法规、新能源积分管理制度要求,无疑将是企业生死存亡的灾难。

总体而言,插电式混合动力产品对于我国现有汽车车型结构优化,同时对汽车节能将发挥重大意义,利于我国汽车工业的节能减排。现阶段车型大型化是我国汽车市场需求的体现。以SUV车型为典型,2016年SUV车型已达到所有车型比例的32%,仅中国品牌SUV销量526.8万辆,占中国品牌乘用车50%的份额。而中国品牌SUV平均整备质量段几乎都在“1320~1660kg”和“大于 1660kg”区间,伴随双积分政策的实施和推行,车企必将推动SUV车型的电动化进程,综合航续里程较长的插电式混合动力SUV车型则将是非常必要的选择。

同时,混合动力车型对于实现油耗目标值具有较强可行性,尤其是节油效率达40~60%的PHEV车型。对于主流传统燃油汽车(平均整备质量段在1250~1390kg范围),暂时全球几乎没有该质量段的车型综合油耗能够实现5L/100km以下,更不要提1390~1660kg和大于1660kg质量段的中大车型了。对于传统燃油汽车而言,国外紧凑型普通型的混合动力车型油耗已降至4L/100km以下,相比较而言PHEV车型节油效果更好,目前国内外典型插电式混合动力SUV车型油耗早已经降至3L/100km以下。显然,当前政策法规环境下,PHEV车型既能扩大新能源汽车产品结构比例,又能提升单车的节油率,某种意义上,发展PHEV车型是必然。

从市场需求端来看,近年来国内比亚迪、上汽、广汽、奇瑞、吉利、长安、长城等大型传统车企均推出了自己特色的中大型SUV,国内S7、荣威RX5、GS系列、瑞虎、博越、CS75、H6购买需求旺盛,掀起了SUV热潮。由于中国国情的实际情况需求,车企逐步向7座大SUV拓展,加快了更大型SUV上市和销售。一般而言,车型越大,车的动力性配置越强,汽车整备质量也越大,汽车油耗相对来说也越高。这是典型的市场需求和油耗法规的矛盾,刚好当前综合航续里程较长的PHEV车型能够同时应对法规需求和满足消费者需求。

从市场销量维度看,国内自主品牌车型销量主要由SUV车型贡献,而新能源积分政策要求自2018年开始要求车企新能源汽车占比达8%、10%、12%。事实上,当前国内乘用车企业新能源汽车销量主要由A级(涵盖A00、A0级)或紧凑型轿车车型所贡献,而市场份额更大的SUV贡献过少。这将是典型的市场表现和新能源积分法规的矛盾,同样,当前综合航续里程较长的PHEV车型能够同时应对法规需求和满足消费者需求。

从市场竞争来看,国内SUV综合成本控制能力强,产品品质提升和品牌效应逐步显现,具有相对的比较优势。较大程度上,这也为乘用车企业拓展插电式混合动力车型提供了信心保障。

从技术角度看,插电式混合动力技术集成纯电动车、燃油汽车两套较完整的动力系统,虽然结构复杂,但因其电池成本比例低,一定程度上缓解了补贴退坡、长续航里程要求、零部件价格博弈等矛盾。

因此,未来乘用车企业必然还是要开源节流,继续发展满足市场需求的PHEV,同步加强节能技术的应用,以应对“内忧”和“外患“——合资及外资车企的竞争。自2009年,国内主流整车企业均着手做了PHEV乘用车的考虑,特别是插电式SUV的布局。事实上,国内外车企已经加快中大型PHEV车型的研发和本土产业化,外资车企多数选择了先将插电式混合动力车型国产化的路线。据据不完全统计,2017年国内外车企计划上市的40多款新能源乘用车型中,插电式混合动力车型约20款,包括大众、宝马、通用、福特、丰田等中大型PHEV车型。

四、相关建议

尽管国内坚持发展新能源车须以纯电驱动为主要战略取向,PHEV车型的发展不受《关于完善汽车投资项目管理的意见》重视,但是车企仍需要抓住这两年的黄金发展时间,坚持开源,多生产插电式混合动力车型。既要满足企业所面对的双积分政策,同时解决市场对新能源汽车续驶里程的高期望,补贴减少对新能源汽车产业产生的负面效应等痛点。在此,智电汽车有如下建议:

1、 国家更多关注和重视PHEV汽车的发展,给予PHEV与EV投资项目同等待遇。

2、 敦促地方政府加大PHEV的推广应用力度,协同第三方权威机构共同构建插电式

混合动力汽车绿色认证和管理平台,进一步监管PHEV产品市场投放及使用环节(首选电耗模式)管理。

3、 着眼于节能减排和双积分目标,平衡市场消费者需求及车企利益,鼓励车企加大B

级以上轿车、中大型SUV等整备质量较大车型推广和普及PHEV技术。

4、 明确PHEV车型定位,在电池能量密度大幅提升、电池续航里程大幅增加、充电

设施规范和完善之前,重点考虑PHEV作为纯电动汽车和燃料电池汽车的过渡产品。