2017年已接近尾声,中国的风电目前发展如何呢?本文从风电发展现状和海上风电发展趋势两方面进行了全面分析。

一、风电发展现状分析

在2015年新增风电装机32GW后,风电装机连续两年回落预计2018年新增风电装机同比增长15%,其中最主要的原因包括弃风限电的改善,电价下调的预期和海上风电装机的推动。弃风限电方面,在2016年1季度限电率到26%后持续改善,2017年上半年限电率13.62%,已有明显好转;风电电价下调政策规定,2018年1月1日之前核准,2019年年底之前开工建设的项目执行原先的电价,所以开发商也有装机的动力;海上风电的启动为风电增长开辟新的市场空间,预计2018年新增装机约1.5GW,同比增长约50%。

我国风电新增装机情况

2016年1季度,全国弃风率达到26%,达到历史的峰值,其中新疆、甘肃等部分限电严重的地区弃风率超过了35%。随后国家发改委、能源局出台了多项缓解弃风限电的政策,国家电网也明确表态从政策、技术等方面推动限电的解决。随后国内的弃风限电水平逐渐下降,2017年上半年国内的弃风率已经下降至13.62%。

2017年第2季度弃风率为11.1%,在第1季度16.4%的水平上也出现了明显的下降。

全国风电弃风率(%)

风电运营商流动比率(单位:倍)

风电运营商速动比率(单位:倍)

风电运营商资产负债率(单位:倍)

风电运营商利息覆盖率(单位:倍)

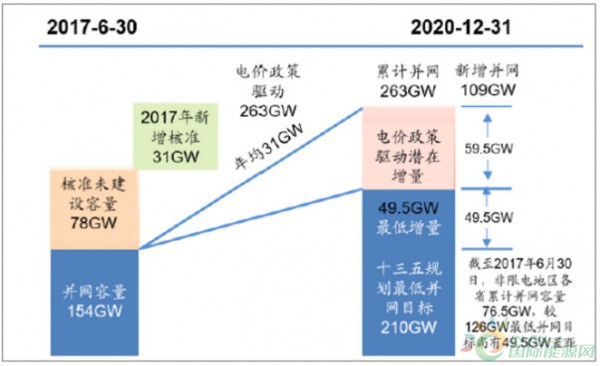

截止2016年年底,我国已核准未建设的风电项目合计容量在84GW,同时国家能源局在2017年7月发布了《2017-2020年风电新增建设规模方案》提出2017年新增建设规模30.65GW。而电价调整政策规定,2018年1月1日前核准,2019年底前建设的项目得0.47-0.60元/Kwh的上网电价,否则上网电价将被调整为0.40-0.57元/Kwh。上述项目需要在2020年前开工建设才能获得较高的电价,即使除去因各种原因不能建设的风电项目,年均项目的建设规模也有可能超过25GW。

风电标杆电价下调幅度

潜在装机量情况(GW)

同时,在国家能源局也下发的《2017-2020年风电新增建设规模方案》中,除2017年新增建设规模30.65GW外,2018-2020年新增建设规模分别为28.84GW,26.6GW和24.31GW,合计新增风电装机79.75GW,保障风电装机规模。

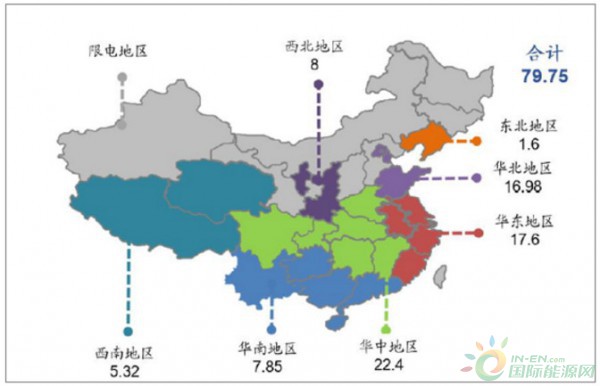

2018-2020年核准待建项目区域分布(GW)

国内的风电机组招标量依然保持强势,预计2017年前三季度的招标量约21GW,为后续的装机做好了项目储备。2017年1-6月国内公开招标量15.3GW,同比增长7.1%,超过2014年同期(12.6GW)以及2016年同期(14.2GW)。

国内风电招标量(GW)

二、海上风电发展趋势

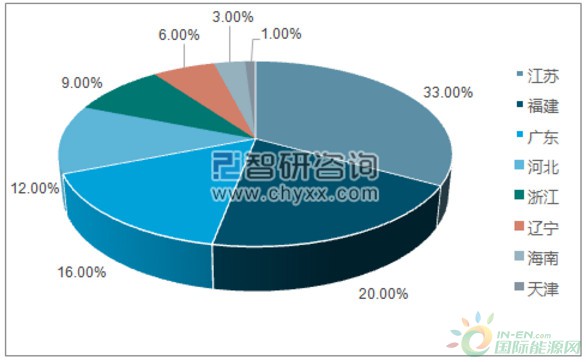

根据《风电发展“十二五”规划》,到2015年海上风电装机容量达到5GW,然而最终实际完成率仅为20%,而2016年11月公布《风电发展“十三五”规划》仍然维持5GW规划目标不变,并且将总量目标拆解至各省份并网目标,其中重点推动江苏、浙江、福建、广东等四省的海上风电建设,累计并网规模占全国规划规模90%,开工规模占比85%,同时积极推动天津、河北、上海、海南、辽宁等地区的海上风电建设。到2020年,全国海上风电开工建设规模达到10.05GW,力争累计并网容量达到5GW以上,十三五期间拥有CAGR将近40%的增长空间。

2020年全国海上风电开发布局(万千瓦)

2020年全国海上风电开工规模规划目标分布

截至2015年7月底,已纳入海上风电开发建设方案的项目已建成投产2个,装机容量61MW,核准在建项目9个,装机容量1702MW,核准待建6个,装机容量1540MW,其余项目正在开展前期工作。

海上风电开发建设方案(2014-2016)区域分布

海上风电开发建设方案(2014-2016)规模分布

2016年,中国海上风电新增装机(吊装量)154台,容量达到59万千瓦,同比增长64%,累计装机量达到163万千瓦。预计2017年海上风电装机约为100万千瓦,同比增长超过60%,明年同比增长将超过50%。同时预计今年海上风电项目的招标量有望超过300万千瓦。

截至2016年底,海上风电机组供应商共10家,其中,累计装机容量达到15万千瓦以上的机组制造商有4家。 在机组大型化的同时,包括海上风电安装船、海上升压站等配套设施不断完善,为海上风电的发展提供了支撑。根据测算,在0.85元/千瓦时的电价下,开发商是可以实现10%的资本金收益率的,同时随着成本的不断下降,收益率依然有提升的空间。

我国历年累计海上风电装机和预测(MW)

我国历年新增海上风电装机和预测(MW)

2015年全国风电装机出现抢装,新增风电装机32GW,随后的2016年和2017年国内风电装机同比出现下滑(预计2017年新增风电装机约20GW,同比下滑)。

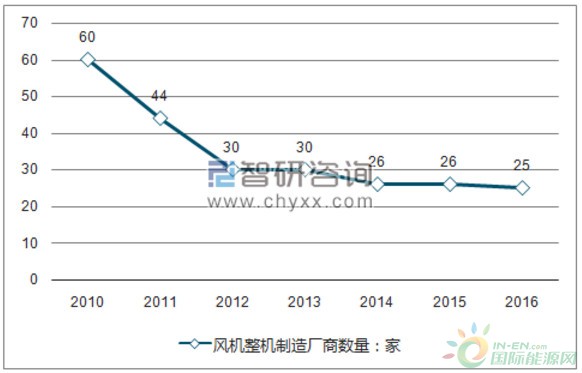

国内风电整机制造商数量显著减少

我国风机整机制造厂商市场占有率变化情况

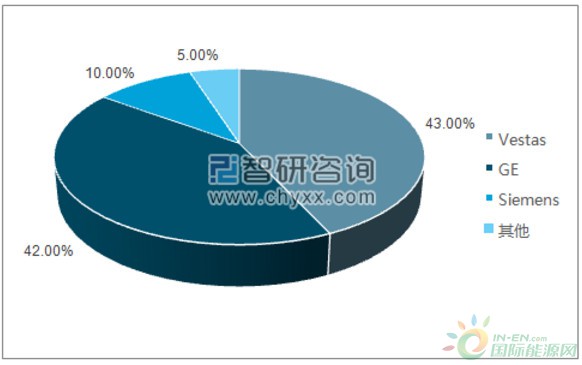

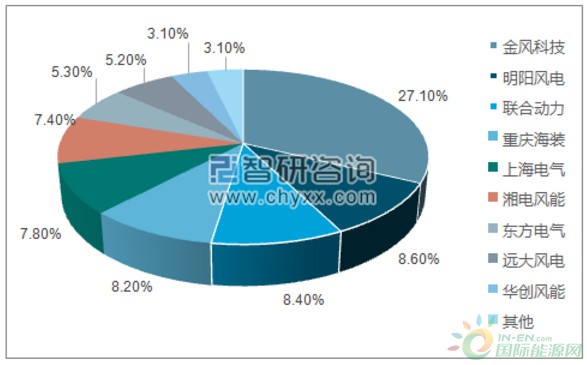

2016年,美国前三大风机制造商占有95%的风电新增装机市场,前三位的风机制造商分为是维斯塔斯、GE和西门子。而国内市场的风电机组制造商装机的集中度依然不高,前三家风电机组制造商的市场占有率还未超过45%,

2016年美国风电新增装机市场竞争格局

2016年中国风电新增装机市场竞争格局

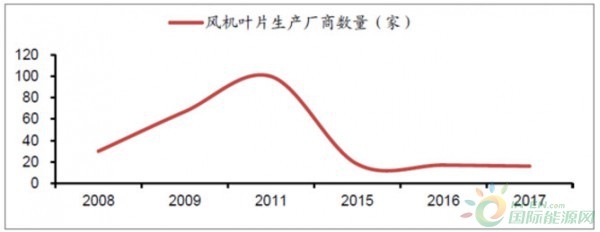

从叶片厂商来看,叶片厂商已经由最高峰的100多家下降到不足20家,产能呈现了逐渐淘汰的过程。但龙头叶片厂在研发,翼型选择方面具有优势,市场份额在市场同比下滑的过程中出现了上升

国内风电叶片制造商数量显著减少