到2050年,风能和太阳能必将快速发展,并在世界范围内成为电力的重要来源。

9月4日,《BP技术展望(2018)》在中国北京隆重发布,《展望》旨在探讨至2050年技术改变能源生产与消费方式的潜力,分析科技的进步将对全球能源版图所产生的可能影响。《展望》着眼于中国、欧洲和北美三大区域,重点围绕能源效率、数字化、可再生能源发电、能量储存以及脱碳天然气五个特定领域进行深度分析与探讨。

在技术进步和政策支持的共同作用下,可再生能源发电(尤其是风能和太阳能)正在迅速发展。分析表明,2050年以前,可再生能源的增长速度将加速,在条件允许的情况下,风能预计将成为本《展望》覆盖的地区中最低价的新增电力来源,太阳能也将具有较强的竞争力。

一、《BP技术展望核心观点》

到2050年,风能和太阳能必将快速发展,并在世界范围内成为电力的重要来源。分析表明,随着发电机技术的进步以及在经济规模效益的驱动下,陆上风能的成本将持续迅速下降。到2050年,陆上风能将成为许多地区最具经济性的电力来源。太阳能的能源效率亦在提升,预计在许多情况下将具备竞争力。

当风能和太阳能用于满足较大部分的电网需求时,将产生显著的融合成本。当风能和太阳能的发电量占发电总量的40%以上时,预计需要利用不菲的成本来应对它们的间歇性。解决方案包括储存和释放能源(例如使用蓄电池);管理需求:以天然气或煤炭(可能应用CCUS)、或核能作为后备能源。太阳能无法在夜间获取,因而比风能需要更高的整合成本。

二、技术推动可再生能源的兴起

随着可再生能源成本的下降,全球能源系统正在以前所未有的速度进行转型。自2010年以来,太阳能光伏(PV)和陆上风力发电的成本分别降低73%和23%,两者正与化石燃料进行着激烈竞争,其中陆上风力发电甚至处在平均成本的下端。

这一不断下滑的成本轨迹有望从根本上重塑全球能源格局。到2020年,所有形式的可再生能源——包括聚光太阳能发电(CSP)和海上风力发电——都将在满足新增发电需求方面与化石燃料进行竞争。这一事实让可再生能源在商业上具备极强的吸引力。

在一系列引人瞩目的数字背后,持续进步的技术才是故事的真正主角。新的太阳能光伏电池结构提高了效率;更大型的风力发电机扩大了覆盖地区,增加了同一处设施的发电量;高250米的漂浮式风力发电机(如苏格兰Hywind项目所开发的发电机)为海上技术的未来开辟了新局面。

聚光太阳能发电也不容忽视,2017年的竞拍结果预示着在某些地区,它有能力在价格上与化石燃料相抗衡。例如,位于迪拜的700兆瓦太阳能项目采用熔盐热储能技术,可不分昼夜地发电,每兆瓦小时的成本为70美元左右,足以在无补贴的情况下与化石燃料发电相竞争。该案例表明对全球能源系统而言可调度太阳能是可行且经济的。

发电技术仅仅是能源转型历程中的一小部分。固态储能技术持续进步,而其成本正急剧下降。尽管抽水蓄能系统当前在装机电力储能总容量中占据了主导地位,我们的分析显示到2030年,诸如锂离子电池和液流电池等固定电池的成本有望降低66%,而储能总容量将因此增长17倍。

这一趋势反映了一种新的能源范式——能源生产与消费的方式将变得智能化、灵敏化和低碳化,其技术将变得规模化、分散化和数字化。因此,有一个事实已日渐明朗:低碳技术已经不再是能源系统的未来,而是能源系统的当下。

技术如何影响未来的发电行业?

当前,电力占一次能源需求的42%。与交通和供热相比,不论在经济层面还是规模层面,电力在降低温室气体排放方面拥有更大的潜力。

发电市场目前拥有非常广泛的选项,煤炭、天然气、水力、核能、石油、陆上和海上风力、生物质、太阳能光伏和其他可再生能源都可用于发电。

不同电力来源之间的竞争态势较为复杂,许多因素在其中发挥作用,包括技术发展、供应链成熟度的区域性差异、系统应对中断的适应力、储能技术的改进、资本成本、风力和太阳能资源的质量、化石原料的相对成本、碳定价,以及其他环境政策。

当前趋势

2015年,约39%的世界电力需求依靠燃煤发电满足,23%依靠天然气、16%依靠水力、11%依靠核能、4%依靠石油、3%依靠风力、1%依靠太阳能,余下的份额依靠其他资源提供。

在能源需求持续增长之际,电力部门正在经历一场重大转型,可再生能源份额增长迅速,天然气份额持续扩张,而煤炭消费趋于平稳。在发电方面,增长最快的能源非风能和太阳能莫属:截至2015年(本分析的基线)的五年间,风力发电量增加了一倍,而太阳能装机容量增长至原先的六倍。

世界电力格局的变革

2010至2015年间,全世界大多数新增装机容量来自煤炭,紧随其后的是天然气、风能、太阳能和水力。可再生能源新增装机容量大致同煤炭和天然气的合计新增装机容量相当。

2015年全球装机容量概览,2010-2015年的装机容量变动情况已标示于图中

在2010-2015年间,风电是全球增长速度最快的三大能源形式之一。

位于美国科罗拉多州的BP Cedar Creek风电场

随着可再生能源发电成本一降再降,其更大规模的部署指日可待。然而,在其大规模部署的同时,仍需要其他资源作为后备补充,这是因为风能和太阳能都具有间歇性。

预测显示,得益于技术进步(更高的塔架、更长且更轻的风车叶片,以及更为高效的控制系统),风力发电的成本将持续下降。这些技术进步将拉低每兆瓦(MW)发电的投资成本,更多的风能因此被捕捉。诸多新兴风能技术有望发挥作用,这其中就包括风筝发电机和无扇叶发电机,它们通过震动而非旋转进行发电。我们的计算表明,风力发电(含陆上和海上)的全球累计产能每翻一番,其平均成本将降低19%。

2015年的电力成本

不同发电形式的成本在不同区域差异显著,这使得各地发电技术的组成结构也各不相同。

在北美,天然气和煤炭资源都非常充足,因而两者一直激烈争夺着发电份额。

在2015年(本分析的基线),现有燃煤发电厂的平均发电成本稍低于燃气发电厂的成本。但是自2015年起,随着页岩气产量的上升,燃气发电的平均成本进一步降低,天然气也取代煤炭成为在美国使用最多的发电原料。美国发电行业还在经历一场转型,随着燃煤发电厂关停及新型燃气发电厂的效率提升,天然气在美国电力部门中的实力进一步加强。2015年的数据还表明,天然气发电的平均成本低于风力发电,但风电成本正在呈迅速下滑的态势,在风力较大的地区(如美国中西部),风电的成本有望低于燃气发电。太阳能发电的成本也在迅速下降,个别地区下降极为显著,尽管平均而言在2015年基线上太阳能的成本要高于风能。核电的平均成本则较其他资源高出几倍。

在欧洲,大体格局较为类似。但是由于缺少有利的资源条件,一般而言欧洲新建燃气发电厂、太阳能发电厂和风电场的平均成本至少比北美高出30%,而其核电的成本也同样高昂。中国则呈现出另一番局面。得益于丰富的煤炭资源,燃煤发电是最经济的发电来源;核电的经济性次之,由于密集的修建计划,中国的核电成本仅为欧洲和北美成本的三分之一。中国的可再生能源同样增长迅速,风能和太阳能产能都高居世界第一。

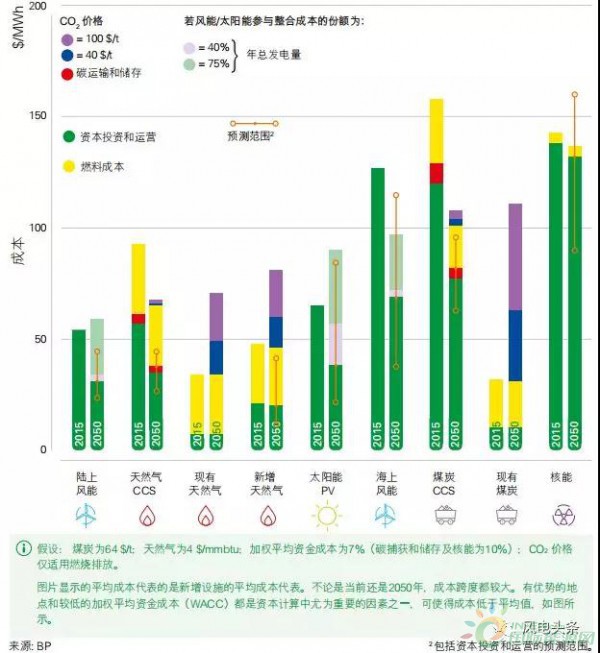

到2050年相对成本的改变

2015到2050年间,技术经济分析表明各地区的发电技术构成将发生改变。其中,随着技术成本下降,风能和太阳能发电将会增长迅速。

模型显示到2050年,陆上风电将是中国、欧洲和北美最低价的新增电力来源,太阳能光伏紧随其后。

2015年和2050年的北美发电成本

2015年,天然气和煤炭是最便宜的电力来源,但是在2050年之前,陆上风电的成本有望低于新建的燃气发电厂。太阳能的竞争力不容小觑,但渗透水平较低。脱碳天然气将成为最低价的发电来源,可以灵活发电,并有潜力为可再生能源提供后备支持。

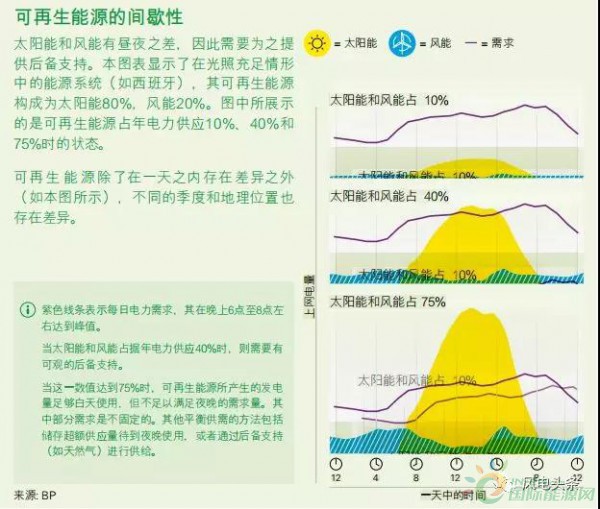

三、应对风能和太阳能的间歇性

风力和阳光不但变化无常,而且具有间歇性,因此如果使用风能和太阳能进行发电,则必须具备可靠的后备支持。其他发电形式、电池中储存的能量以及水电站都可以提供此类支持。利用需求侧的响应制度,降低消费者电力消费,也是应对间歇性的方式之一。

虽然风能和太阳能的资本投资和运营成本预计将会下降,随着越来越多可再生能源得到部署,应对间歇性的成本(即“整合成本”)将有所增加。

我们的模型中所引入的间歇性成本来自伦敦帝国理工学院开展的一项新研究。该研究建模分析了当风能和太阳能合计占发电总量10%、40%和75%时的整合成本。

该研究分析了存在两类可再生能源的情形。第一种情形为“太阳能主导”,此时太阳能占可再生能源构成的80%,风能占20%——这是中东或南欧可能出现的局面。第二种情形为“风能主导”,其中风能占80%,太阳能占20%——此局面可能在美国中西部或北欧出现。

模型显示,太阳能的融合成本上涨尤为显著,因为当渗透水平较高时,太阳能与需求之间的相关性较低——入夜时正值需求高峰,而此时太阳已落山。不过,在气候炎热、光照充足的国家,太阳能在为制冷系统供电方面颇具成本效益。与太阳能相反,风力不论昼夜都会有,虽然强度变化无常,但整合成本仍会较低。

假设在一个北美的电力系统中,可再生能源的份额为40%,且由风能主导,则研究预测,每新增1兆瓦时(MWh)电力所需的整合成本不足5美元/MWh。如果此例以太阳能为主导,则整合成本可达到20美元/MWh。当可再生能源占电力总供给的75%时,如果以风能为主导,则整合成本为25美元/MWh,如果以太阳能为主导,则整合成本为55美元/MWh。应用这些成本数据,并考虑到在一个限制碳排放的世界中的其他燃料,我们预测以陆上风能为主导的可再生能源系统在2050年仍将具有竞争力,即使该系统已提供75%甚至更多的电力;以太阳能为主导的可再生能源系统在其占据电力供应大约40%份额时也会具有竞争力。

英国电力网络之变革

英国的电网正在变得更加环保。在2017年,英国30%的电力来自于清洁发电,2012年以来,发电产生的二氧化碳量已经减半,从每千瓦时508克(gCO2//KWh)降至237克。在某个较短时间段内,我们的碳排放量曾为73gCO2//KWh,甚至低于2030年100gCO2//KWh的目标。2017年4月21日这一天,我们尝试关停燃煤发电,这是自1882年以来首次实现无煤发电。

这一改变是政策和市场变化的结果。2010年以来,我们的化石燃料发电量已减少超过16吉瓦(GW),我们现在有16GW的海上和陆上风电,在过去的几年间,光伏发电装机量已达12GW。

我们预计变革的步伐将进一步加快。剩余13GW的燃煤发电将在2025年全部被淘汰,间歇性的可再生能源发电配合电池使用将成为大势所趋。这一方法使行业参与者有可能在低价时储能,在高价时再将其销售给系统运营商以维持系统的运行。采取切实行动推动技术进步和提高学习能力的速度,已超过了政策和法规的制度速度。

随着我们越来越多地使用可再生能源发电来应对气候变化,并随着燃煤发电被淘汰,市场将进一步转向燃气发电以平衡风能和太阳能发电的间歇性。