评语

特约评论员:宋燕华

从2018年竞价政策推行以来,LCOE成为风电行业热度很高的指标。2019年1月9日,国家发改委与国家能源局发布《关于积极推进风电、 光伏发电无补贴平价上网有关工作的通知》(发改能源〔2019〕19号),要求“积极推进风电、光伏发电平价上网项目和低价上网项目建设”。在平价上网时期,LCOE将会成为评价风电项目开发价值的关键指标。

LCOE在国外的应用主要在于相同时间跨行业、相同行业跨时间的趋势对比,而我国风电行业引入这个指标后更多将之应用到具体项目的评价中,因此会遇到增值税、所得税、WACC非线性变化导致的水土不服。

搜索一年内行业主体尤其是主机厂家以LCOE为题的文章可知,大多数企业以LCOE的理解流于形式,以此为题的文章往往新瓶装旧酒,或突出电量高,或突出每瓦造价低,并没有对指标做深入思考与解剖。

其实,LCOE是很好的指标。与传统评价指标IRR相比,LCOE最大的区别在于,IRR指标过于综合,而LCOE的分子分母清晰可见而且均为业主可控因素,比如发电量、造价、融资成本、运维费用等。

而对我国行业最大的贡献是,提示大家风电项目投资决策不应该是目前的风资源-造价-经评的线性漏斗;而应该是自始在同一时间、同一平台综合考虑发电量、造价、融资费用、经营期等要素得出竞价逻辑下的最适机型和最佳方案。

要实现多要素下的决策,前提是打开黑箱,寻找风机与整体造价、发电量与运营管理效率、电力交易改革与保障小时和电价的关系,终极目标是实现确定了风机,不仅可以明确发电量,还可明确总造价、运维费、长期经营,以此反推才可以寻找到“最低LCOE风机”。

基于此,三一重能技术部人员进行了详细分析,并总结出适用于我国风电场平准化度电成本的计算方法。

文章如下:

三一重能:适用于我国的风电场平准化度电成本的计算方法

随着竞价上网政策的推行,风电项目的平准化度电成本(以下简称LCOE)越来越受到业内的关注。国外给出了LCOE计算过程,并以此作为成本电价,然而由于税收和财务制度的差异,该计算方法并不适用于计算我国的成本电价。本文对风电场经济性评估入手,考虑到了增值税、增值税抵扣、增值税即征即退50%、5年运维、所得税三免三减半等因素,分析了国外计算方法不适用于国内的具体原因,并对LCOE计算方法进行了改进。

通用的LCOE计算方法:

其中:

成本的定义是生产和销售一定种类与数量产品以耗费资源用货币计量的经济价值,从广义上来讲,税收是成本。按照广义的定义来理解,在风电场运营期内,按照LCOE进行售电,项目在生命周期内的现金流等于总投资。

而LCOE是从国外引进的概念,在公式中并未考虑中国特有的因素,如: 增值税、增值税抵扣、增值税即征即退50%、销售税金及附加、所得税三免三减半等因素。但是如果将上式的LCOE算出的成本作为价格带入到绝大多数风电场经济模型当中,得出的IRR都远小于8%,甚至于小于银行贷款利率。显然是不符合国情。

公式修正

在现有的LCOE公式上考虑以下几个因数:

(1)增值税及增值税抵扣,包括即征即退50%。

(2)营业税金及附加。

(3)所得税及所得税三免三减半。

国外的LCOE项目考虑了因为运维而增加的成本,并且扣除了因运维成本而避免缴纳的所得税;考虑了因为折旧所避免的所得税,在计算的过程中减去了因为折旧而避免缴纳的所得税。

如考虑以上因素,所得税的计算过程中必须减去折旧及运维成本;因此在修正的计算过程,原LCOE公式因折旧及运维成本所避免缴纳的所得税在计算所得税成本时已计算,所以这两项目剔除。同时不考虑残值,因为若是考虑残值作用,在成本里面减去残值,在现金流最后一年会加上残值收入,最终两者相抵,所以剔除原LCOE模型残值项。

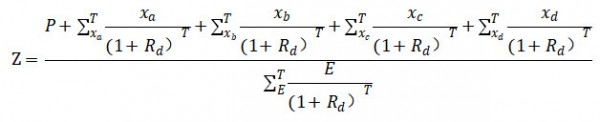

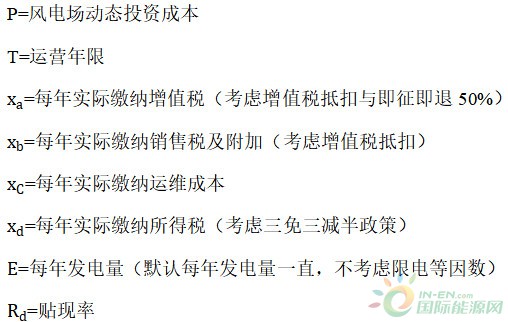

新的计算公式如下:

用字母表示为:

其中:

在以上修正后的公式中,LCOE的计算过程是一个反复迭代的过程,因为其中除数(折算当年电量)不受价格影响,其余的所有项目均受价格影响。求出成本Z并作为价格再次带入,会使得增值税及所得税变动,而价格经过几次迭代后会无限趋近于一个定值。

算例验证

风电场模型详细参数表格如下:

其中可抵扣的固定资产按照总固定资产的50%来计算。

通过计算得出每年缴纳税额及现金流如下表:

单位:万元

LCOE公式计算结果为0.317元。带入模型中得出IRR=3.31%,显然不适用于我国国情。

按照上文给出模板带入价格0.57元/度,得出Z=0.4444元/度。再次带入价格,得出Z=0.4154元/度。经过五次迭代得出价格Z=0.4067元/度。已经趋近于一个定值。带入Z=0.4067元/度后得出IRR=6.5%,恰好等于设定的贴现值。

另外把价格调低,例如Z=0.2元/度带入,最终得出的价格是Z=0.4067元/度。通过修改风电场造价以及修改风电场发电量,最终迭代得出的价格仍然使得IRR=6.5%。如果修改贴现率,最终得出的价格也将使得IRR=设定的贴现率。

无论修改哪一项参数得出的价格Z作为卖价时会使得IRR=6.5%,即便修改贴现率,新求出的价格Z带入模型中也会使得IRR=贴现率。不妨反过来思考,我们需要一个成本价,电价反映到风电场就是发电量收益,因此最终我们得到的现金流=发电量收益-增值税-销售税及附加-运维成本-所得税。

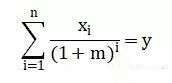

因此我们不妨来看看有关IRR与NPV的一个简单的公式:

(1)在已知m(贴现率)和(每年现金流)的情况下求出的y是净现值(NPV)。

(2)在已知和y的情况下求出来的m是IRR。

(3)在m已知,y已知的情况下求得的即是求得现金流。

而现金流取决于价格与发电量,而发电量已知的情况下现金流取决于价格。如果风电场IRR与我国实际的贴现率相同,将20年收益获得的现金流按照该IRR来计算,假设20年收益折算当年等价货币值等于项目投资总额,这种情况下所得到的即是我们所求得的期望的现金流。

所表示的含义是在当内部收益率等于国家给出的贴现率,风电场20年所有的收入通过贴现率折算成当年收入等于当年的投资总额,相当于20年的收入等于总投资。而使得IRR=贴现率的价格Z即是我们所求的风电场平准化度电成本。

结论:

所以最简单的求得风电场平准话度电成本的办法就是指定IRR等于贴现率,指定净现值等于投资总额,进而反推出能够使其成立的价格即是成本价。即如下公式中:

已知m(贴现率)和y(净现值等于总投资)的情况下求出的,通过反推出来的价格就是成本价。