一

数据跟踪:新能源车产销均破百万大关,插混表现抢眼,A00级车再次抬头

(一)新能源汽车产销量

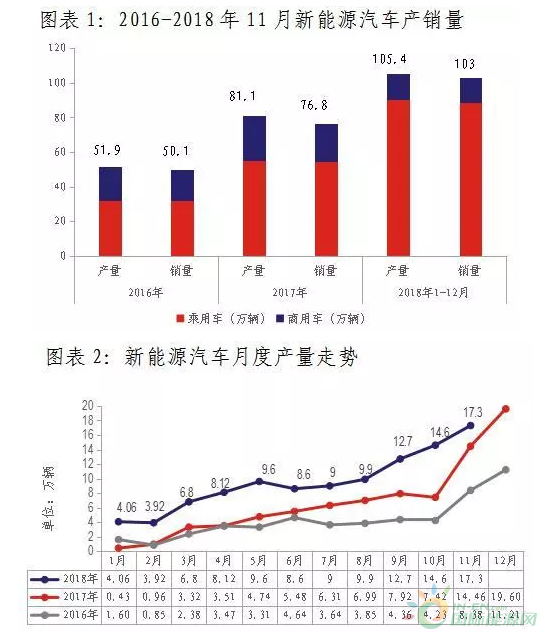

1-11月,新能源汽车累计产销分别完成105.4万辆和103万辆,同比增长63.6%和68%,前11月新能源汽车产销量均突破百万关口,延续强劲增长势头,从近几年新能源汽车发展规律来看,第四季度是销量的爆发期,2018年的产销数据依然符合这一规律。11月,新能源汽车产销分别完成17.3万辆和16.9万辆,环比增长19.1%和22.8%,同比增长36.9%和37.6%,销量创下今年以来新高。细分市场方面,11月纯电动车型销量为13.8万辆,同比增长23.2%,环比增长30.3%,占总销量比例高达82%,占据大部分新能源汽车市场;插电式混合汽车表现抢眼,产销分别完成3.8万辆和3.1万辆,几乎维持与上月同等水平。新能源乘用车销量达14万辆,同比与环比分别增长16.2%和61.3%;新能源商用车销量达1.8万辆,同比下降18.6%。新能源乘用车车型销量方面,A00级车销量再次抬头。今年前五个月,A00级车辆一直以绝对的优势占领着纯电动市场,补贴新政开始实施之后,6月至9月A00级车辆的销量有较大幅度地下滑,市场占比也一度跌破40%,被纯电动A级车超越,但进入十月以来,A00级车销量再次抬头,11月的销量达到5.16万辆,占纯电动汽车市场49.33%。

(二)动力电池装机量

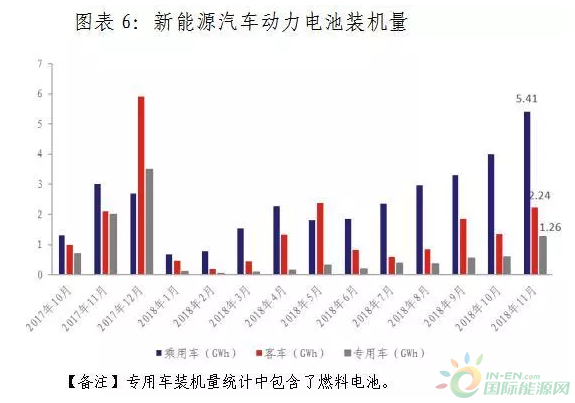

1-11月我国新能源汽车动力电池累计装机量约为43.63GWh,同比增长77%。11月,动力电池装机量约8.91GWh,环比增长50.16%,同比增长28.14%,自四季度以来,新能源汽车继续保持着高速增长的态势,新能源汽车强劲的增长势头带动动力电池产业的持续高涨。从车辆细分类别来看,11月新能源乘用车电池装机电量约5.41GWh,同比增长165%;客车电池装机电量约2.24GWh,同比下降24%;专用车电池装机电量约1.26GWh,同比下降37%。新能源乘用车逐步成为市场主力,成为动力电池装机的核心市场,而新能源客车动力电池体量逐年下滑,专用车电池需求波动大。在动力类型方面,11月纯电动汽车配套的动力电池装机量约8.38GWh,环比增长52.71%,占11月总装机量的94%;插电式混合动力汽车配套的动力电池装机量约0.53GWh,环比增长21.8%。

二

价格监测:钴价年内先扬后抑,碳酸锂、氢氧化锂价格承压

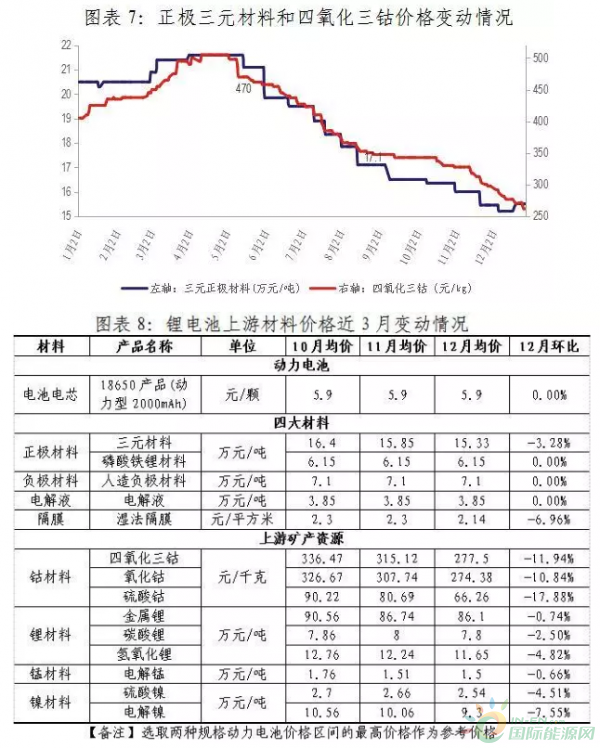

2018年,伴随新能源汽车产量的大幅增长,动力电池需求旺盛,但数码表现弱势,锂电池全年价格变化不大。四大材料,正极三元和磷酸铁锂材料价格受原材料价格影响,年内最大降幅达28%、25%。隔膜价格由于市场供过于求价格不断下降,年内降幅达42%。电解液和负极材料格局稳定,龙头效应明显,2018年产品价格无较大波动。上游矿产资源,钴价年内呈先扬后抑走势,因年内多个钴矿增产,钴供给大幅上涨,需求与供给的实际与预期形成差距,造成2018年钴价大幅下跌,四氧化三钴较年内最高价下降48%。锂资源呈现供给过剩局面,碳酸锂全年新增产能超5万吨,叠加用氢氧化锂制取高镍三元材料对碳酸锂的替代性,导致碳酸锂和氢氧化锂价格双双承压,较年初最高价分别下跌51%和21.5%。其他材料价格波动幅度较小,基本保持稳定。12月,四大材料,正极三元材料价格继续下跌,环比下跌3.28%,年底隔膜出货压力较大,价格环比下跌6.96%;电解液、负极材料、隔膜价格保持稳定,但市场供过于求现象仍较明显。上游矿产资源,钴市场成交低迷,价格持续走低,硫酸钴价格环比下跌17.88%;随着年底部分厂家新增产能投产,市场供应增多,碳酸锂和氢氧化锂价格小幅下滑;镍铁产量增加,价格连续补跌,而下游不锈钢成交压力大,12月镍价继续回落。

三

新能源汽车推广目录:高续航、高能量密度、低能耗趋势更加清晰

工信部2018年公布了13批新能源汽车推荐目录,自2018年6月12日起,2017年第1-12批及2018年第1-4批目录被废除。第5批推广目录是对已列入前期目录的车型按照新版补贴政策筛查后,重新公示的符合新补贴政策技术要求的版本,共包括此前3706款车型中的1977个。第5批至第13批推广目录共计3963款车型入选,其中乘用车740款,客车1977款,专用车1246款。纯电动乘用车中大部分车型搭载的电池能量密度在140-160Wh/kg之间,能够拿到1.1倍补贴系数。大部分车型续航里程在300-400km之间,可拿到4.5万的基础补贴。从全年推广目录来看,高续航、高能量密度和低能耗趋势更加清晰;从电池分类来看,磷酸铁锂仍然是客车电池的主要类型;三元电池已经成为乘用车的主流。三元电池和磷酸铁锂电池分别占据专用车市场的半壁江山。

2018年的第13批目录共包括95个车型,其中纯电动产品共83个型号、插电式混合动力产品共10个型号、燃料电池产品共2个型号。第13批目录是面对新补贴阶段的市场要求,产品提升较快,本批推广目录进入的高端乘用车相对较多,利好纯电汽车发展,相比于2016年和2017年的年末发布最后一批目录的做法,今年的1月初发布目录是很好的政策延伸。

四

公司动态

(一)公开/非公开发行

附:月报图表产品规格说明