充电桩不是个新鲜玩意,充电桩市场更不是。

就像燃油汽车与加油站相伴相生一样,随着新能源汽车销量呈几何倍数增长,充电桩市场也开启了野蛮生长时代。

在2015年的那一波气势如虹的股市行情中,充电桩概念作为其中一波浪潮也曾引发市场的高度关注。

此后,尽管新能源汽车热度不减甚至愈演愈烈,但市场对充电桩的关注度却开始逐步减弱。

充电桩的未来市场空间巨大毋庸置疑,但是随处可见的充电桩背后,盈利不确定性高、回收期过长,行业壁垒过低、庞大的前期现金流压力、运营商各自为战等痛点,在过去的发展历程中压缩了充电桩行业的发展预期。

公共充电桩的困境

私人充电桩有着刚需支撑,虽然一些老旧小区存在无法设桩的问题,但买了新能源车的车主们基本都倾向于配套一个自家的充电桩。

白天开车出门、晚上回家充电,在私人充电桩领域,充电速度较慢的交流电充电桩完全可以满足需求。

但是公共充电桩的境遇却不好过。

作为满足汽车快速充电需求的应用场景,早期的公共充电桩不仅布局分散,其中一大部分也是慢速的交流充电桩,布局不合理、定价高、充电慢导致了早期公共充电桩使用率偏低、甚至部分近乎废弃。

随着市场的探索,大功率直流电充电技术带来一波新的市场更迭,直流充电桩充电时间相比于交流电桩大幅缩短,根据功率和电池容量的不同,充满电只需10-100分钟,由于直流充电桩单桩制造成本高,一般仅适合应用于公共充电桩领域。

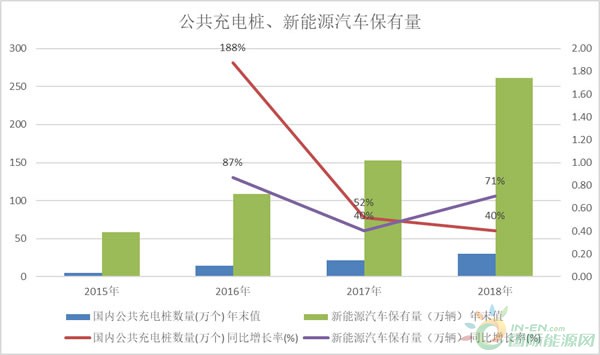

截止2018年年末,我国运营状态的公共充电桩近30万个,相比于2015年4.9万的数量,增长六倍。但在2018年,充电桩的增长速度开始放缓。

相比于新能源汽车保有量的高歌猛进,公共充电桩的数量显得有些跟不上趟。

数据来源:choice、财经早餐制图

增速下降的原因在哪?

建设大功率的充电站和集中式充电站,前期需要投入大量的成本,但后期的运营和资金回收却是一个长久的工作。

根据天风证券的计算,在保证正常的运营和使用率的情况下,运营类充电桩的静态投资回报期平均为5.74-9.57年。

因此我们也可以认为,公共充电桩建设增速的下滑,也是行业趋于理性开始优化布局、精耕细作的结果。

市场格局未定,行业迎来拐点

充电桩市场分为上游硬件设备厂商、运营商、以及下游的解决方案提供商,在这三者中运营商是整个行业的核心。

由于充电桩硬件设备的技术壁垒较低,上游厂商竞争激烈,利润率较低,而运营商环节的想象空间更大,因此部分上游厂商也会参与充电桩运营环节。

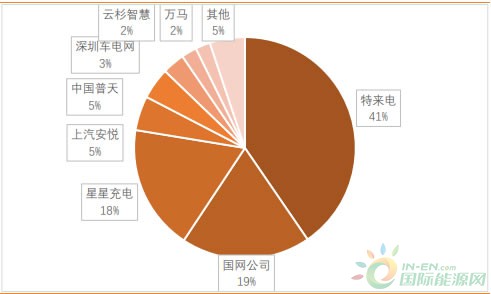

截止2018年底,在30万个桩的公共充电桩运营市场中,特来电、国网公司、星星充电三大巨头已经占领了市场78%的份额,市场集中度较高。

数据来源:充电联盟、天风证券

随着新能源车行业洗牌和政策利好,当前格局清晰的充电桩市场有望在此基础上带来一波新的增长及调整。

新能源汽车市场是充电桩行业的发展基础,3月26日新一轮新能源汽车补贴政策实锤退补,新能源汽车行业迎来洗牌和良性发展趋势,整体基本告别了“不成熟”车型,行业未来的整体趋势向好。

小八认为,未来,动力电池新能源车和近期政策利好的氢能源车将形成互补。

氢能源汽车目前看来落地尚远,未来可能将在货车、长途客车、中长途家用车中占比较高。

新能源汽车则更大可能在城市公交、城市特殊用车、出租出行、中短途家用车辆中将占据较高比例,

因此,公共充电桩市场在区域集中式、成规模的充电站领域预计将获得更高的发展,尤其是政府采购领域和企业合作领域,在电动车完成普及化之前,将持续存在需求缺口。

新入玩家空间可期

在新一轮新能源汽车补贴政策中同时提到,取消新能源车的地方补贴,同时,转而支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

这意味着市场或将迎来更多的资金进入和参与者。

由于上游充电基础设施厂商处于激烈竞争态势,运营商们的设备采购成本差异极小。

而且运营商属于重资产、重运营、回报久的模式,在仍处于高现金流投入的当下(行业未成熟期),现金流限制了头部企业的扩张速度。

因此当前高份额的市场参与者无法对后来者形成壁垒。

对于充电桩行业后续进入者来说,如果能够同设备生产商形成良好合作做关系、拥有较好的资金投入,同时在精细化运营上多下功夫,那么攫取市场空间的难度就不会很高。

我国大部分城市、乡镇的新能源车市场还在起步和加速阶段,其充电桩基础设施未能得到完善,市场新进入者在这些区域的机会很大,即使最终没有当前头部企业的规模,但仍然可以在每一个城市据点中实现优势盈利。

近期,除了第九城市开启布局充电桩市场,大众与一汽、江淮成立新能源公司,经营范围也指向电动汽车充电墙盒及充电桩的开发等。

相比于风风火火的造车新势力,作为新能源汽车配套而发展起来的充电桩市场,投入周期长、行业整体也没有那么风光、高大上。

但从风险平衡的角度来看,作为充电桩行业核心的充电桩运营市场,或许更适合新进入者分一杯羹。