切换行业

切换行业

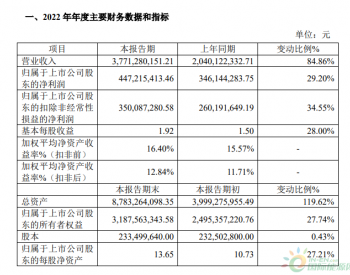

收入、毛利率大幅下降,业绩低于市场预期:公司营业收入53.25亿元,同比下降29.45%,营业利润5.35亿元,同比下降60.9%,归属上市公司股东净利润6.59亿元,同比下降48.3%,基本每股收益0.67元。报告期公司综合毛利率19.66%,相比上年同期22.53%的毛利率水平大幅下降约2.9个百分点。

1.5MW产品毛利率下降,3MW产品毛利率上升:报告期,公司主力产品1.5MW风机营业收入同比下降22.28%,毛利率为19.59%,相比上年同期下降2.66个百分点。公司未来主打的3MW大容量风电机组受甘肃、黑龙江3MW风电项目进度延后影响,营业收入同比大幅下降94.2%,上述项目预计将于今年下半年进行吊装,对公司年报业绩影响会有所缓解。另外,公司3MW风机上半年毛利率上升2.4个百分点,达到27.41%,但考虑到上半年3MW产品结算数量较小,该毛利率水平有待后续验证。

订单情况尚好,3MW占比明显提升:报告期末,公司在手订单4114MW,中标未签约订单9687.5MW,合计13801.5MW,公司整体订单情况尚好。具体来看,在手订单中1.5MW产品仍为主力,占比81.8%,3MW产品占比仅为17.9%,但中标订单结构发生明显改变,其中1.5MW占比下降至42.4%,3MW占比上升至47.7%。公司未来订单结构向大容量产品侧重趋势明显。

募投项目侧重3MW产品,其将是未来公司业绩支柱:公司2010年底募投项目在新建产能方面较为侧重与3MW等大容量风机产品的产能扩张。未来大连、盐城、酒泉三个风电基地二期建设完成后将新增3MW风机产能约1500MW,较2009年底3MW风机仅有的200MW产能相比将大幅增长。但考虑到上述项目建设期均为2年,5年后达纲,长期可看好,但短期难以支撑公司业绩。

盈利预测与投资评级:我们预计公司2011-2013年的EPS分别为0.923元、1.072元和1.276元,对应动态市盈率分别为30.08倍、25.89倍和21.76倍,首次给予公司中性的投资评级。

正在加载...

正在加载...