切换行业

切换行业

风电轴承产业持续稳定向前发展。公司2010年风电轴承生产任务繁忙,产能利用率很高。风电轴承订货形式已经从1年预定转变为短期季度预定。预计2010年公司可生产销售风电轴承12000套(变桨轴承与偏航轴承),收入9亿左右。

在国内风电轴承具有很强的先发优势和超强竞争力。风电轴承业务与宏观经济关联度较低,受益于国家可持续发展战略和风电扶持政策。

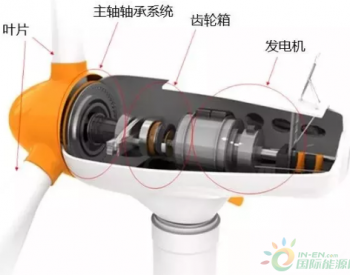

风电行业产销量继续上升天马股份公司是国内风电轴承的龙头企业,四大风轴生产商之一,是国内风电整机龙头企业东汽、金风的主要轴承供应商。

风电轴承毛利率逐渐趋于稳定随着国内风电轴承生产技术工艺的稳定与成熟,生产效率的提高,国外生产商的垄断地位被打破,2009年风电轴承(变桨、偏航轴承)的价格有所下降,毛利率有所降低,目前已经降至40%左右的合理水平,2010年1季度已经逐渐稳定,随着国内风电轴承供货关系和产业格局的稳定,今后风电轴承的毛利水平下降空间有限,毛利率将趋于稳定。

铁路轴承开始复苏由于受到金融危机的冲击和铁道部铁路客货车更新计划的影响,2009年铁路轴承采购量下滑较快,上半年剧降70%;下半年有所恢复,全年下降了50%。2010年铁路部门的铁路货车轴承招标数量有较大恢复,预计2010年比2009年上升40%左右,达到2008年高峰时期的70%,销售收入可达到3亿。

机床业务平稳过渡,稳步发展公司收购齐重数控以后,对齐重数控的生产经营进行了较为稳妥的接受和改造工作,过渡期平稳有序,目前齐重的生产和经营效率正在稳步提升,卧立车床业务的行业龙头地位稳固,预计2010年将完成销售收入18亿,为公司业绩作出重要贡献。

正在加载...

正在加载...