切换行业

切换行业

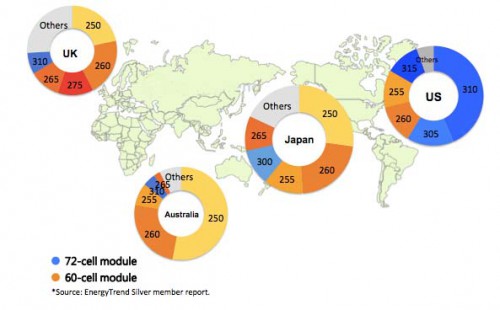

随着各主要太阳能需求国的补贴逐年下砍,由希腊、西班牙、意大利以及德国创造的欧洲市场荣景已不复见,太阳能市场重心逐渐转移至亚洲。目前全球太阳能市场需求主要来自中、日、美三大需求国,光是此三个国家今年就占了全球6成以上的需求。然而,同样受限于补助减少,日本及美国的地位可能在两年后被取代。过去优渥的补贴政策让不少国家大举安装大型地面电站,在大型电站安装潮退去后,商用屋顶型、住宅型的市场需求是否能稳定提升,成为太阳能市场未来成长幅度的关键。EnergyTrend统计研究显示,2015上半年中国组件的主要出口市场对高效产品的需求越来越高,其中日本、美国、欧洲、澳大利亚都是高效产品瞄准的市场。而在各种高效产品中,PERC性价优势最优,拥有高度产业竞争力。

上半年主要高效市场

PERC的崛起

商用屋顶型、住宅型市场的火热程度和组件的输出功率密不可分。虽太阳能电池靠着硅片、导电浆技术改善以及工艺优化,转换效率逐年持续进步,但随着分布式系统日益兴起,市场更需要性价比高、转换效率也高的产品;适时,台湾厂商旭泓和昱晶的PERC电池成功量产,开启了以PERC技术提升效率的旋风。

细数过去的技术历史,reactiveionetching(RIE)、LaserIsolation、SelectiveEmitter(SE)、LaserDoping、DoublePrint、DualPrint等各有拥护者,但各项技术都因为量产碰到瓶颈、产出降低以及工艺步骤增加等造成技术导入性价比不高、难以风行。相较之下,PERC仅需增加backpassivation及lasergrooving两道工艺,每条产线增加的成本不超过六百万美元,且量产时额外增加的制造成本每瓦仅约4美分、效率却能有显著提升,使得台湾厂商在2013~2014年间大举导入PERC机台,PERC技术就此开始风行。随后,不少世界一线组件大厂也在2014年纷纷传出要大幅提升PERC产能,PERC因而成为这个世代最主流的太阳能电池技术。

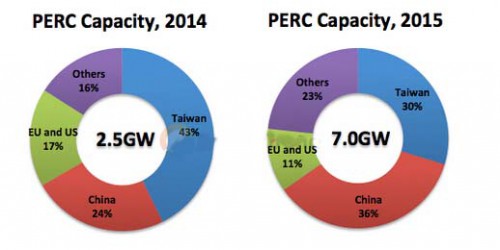

各区域厂商的PERC产能扩充

PERC产能如火如荼地扩张,据EnergyTrend统计,2014年底全球的PERC产能约2.5GW,其中台湾就占了1GW;然2015H2台湾厂商的扩产已趋缓,世界主要大厂HanwhaQ-CELLS、Trina、JASolar和SolarWorld的大举扩张让整体PERC产能的版图产生不小的变动。动辄300MW、500MW的扩产幅度也让2015年底的PERC产能将超过7GW,比起去年成长了180%。

PERC产能分布比较

今年各间厂商的扩产不若2014年各间厂商对Centrotherm改机,或尝试Singlus、Levitech、Solaytec、ASM等各种设备,而是选择采用成功量产的厂商所选用的机台,使MeyerBurger成为这波扩厂热潮中最大的赢家。但受限于MeyerBurger机台供不应求,今年PREC全球产能不至于剧烈提升。展望明年,除了主流机台仍旧订单满载之外,无法顺利购得机台的厂商为了不失去竞争力也会再做更多尝试,届时除了用PECVD镀氧化铝之外,也会有厂商选用ALD技术,或是不愿冒机台风险的厂商可能会重新评估采用长兴材料集团的方式:以现有设备搭配独特氧化铝浆料的方式呈现PERC的效果,这都将让PECVD不再独霸一方。

PERC技术的单多晶之争

除了镀膜机台的选择之外,PERC最终主流会使用在单晶或是多晶上一直没有定论。以效率的提升幅度来看,单晶PERC电池比起一般常规单晶电池能提升绝对值0.8%~1%左右的转换效率,而用在多晶电池则约提升0.6%的转换效率,略低于单晶电池。在单多晶电池采用PERC技术之额外成本相差不远的情况下,厂商要生产何种产品,需视硅片规格、所生产的组件价差及终端市场的需求而定。

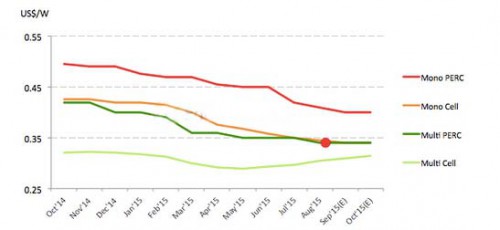

今年上半,升阳光电、英稳达和元晶都以略低于一般单晶电池片的价格销售其多晶PERC产品。从今年三、四月的价格来看,每片多晶硅片的价格约为美金0.84元,做成电池后主流转换效率约为18.4~18.6%,因此多晶PERC用的硅片成本约为每瓦18.8美分,能封出265W的组件。而单晶硅片每片成本约美金1.02元,转换效率19.4%,一般单晶用的硅片成本约每瓦22美分,可封出270W的组件。在组件效率相差5W,且电池成本加上制造成本的差异每瓦相差近4美分的情况下,许多组件厂商倾向采用多晶PERC。

但从六月以来,由于单晶需求不振、单晶硅片厂商库存难以清除,使硅片价格出现大幅度的变动。多晶硅片价格仍维持每片0.82美金左右,但单晶硅片则大幅从1.02降至每片0.95美元,使每片单、多晶硅片价格的价差已从18美分缩减至13美分。虽单晶硅片价格大降,但因市场仍未打开、且硅片龙头大厂GCL又计划在明年跨入单晶硅片领域,EnergyTrend认为单晶硅片的价格仍有下降空间,若多晶PERC的效率没有更显著的成长,预期一般单晶电池将会逐渐侵蚀多晶PERC的市场。最近多晶PERC电池与一般单晶电池的价格趋势就出现了交叉,使得组件厂商购买一般单晶电池的价格不仅比买多晶PERC便宜,还能能封出更高瓦数的组件。许多多晶PERC厂已留意到这点,正在寻求干蚀刻等新技术设法让多晶PERC产品维持竞争力。

P-type太阳能电池价格趋势

PERC与一般电池的成本价格比较

PERC效率持续提升,将推迟N-type产品迈入主流

PERC已是p-type电池提升效率的主要技术。从效率提升的速度来看,2016年底至2017年初转换效率21%的单晶PERC电池所封成的60片电池300W组件会较为普遍,辅以单晶硅片的面积可能再从目前的M1提升到M2size,300W组件将成为单晶PERC组件的主流,且其电池成本可控制在每瓦0.33美分以下。比起也能封出60-cell300W组件的各种N-type技术,如multi-busbar,smartwire,HIT,IBC等,PERC相对来说仍有很高的成本优势。

除了PERC效率持续提升之外,不少厂商也预估若全球PERC产能扩大后、势必能降低PERC材料成本的价格,每瓦额外需要的4美分制造成本仍有下降空间。然PERC的效率提升造成光衰(LID)上升的问题目前仍难解,除了硅片段对减少硼氧键结的努力外、设备商亦会推出新设备致力于解决光衰问题。LID是否能稳定控制,成为PERC是否能成为电池产线标准配备之一最大的瓶颈。

综合以上,一线厂商在规划产能扩充时,PERC产能将占据一定比例,尤其是大厂的导入,将把2018年时的PERC全球产能推升到电池总产能约30%。EnergyTrend预期在P型电池片因PERC技术仍将在近2~3年持续主宰太阳能市场,PERC的风行也将递延使下一代的N-type技术比重提升的时间,近年无论是IBC或是HIT等高效技术都仅会以1~2产线的形式小幅扩充,恐怕需到PERC效率提升已非常缓慢之后N型电池的高效技术才会日渐风行。

正在加载...

正在加载...