切换行业

切换行业

公司首次覆盖,给予增持评级。我们预计公司2015-2017年EPS-0.61/0.67/0.89元,目前超1GW光热示范工程即将落地,有望引领公司进入新的成长周期,十三五10GW以上光热项目将带来极大业绩弹性。公司在光热发电核心设备领域的制造能力和技术优势突出,同行可比公司2016年平均PE48倍、PB5.9倍,我们综合PE和PB估值法,给予目标价24元,对应2016年35倍PE、4倍PB,增持评级。

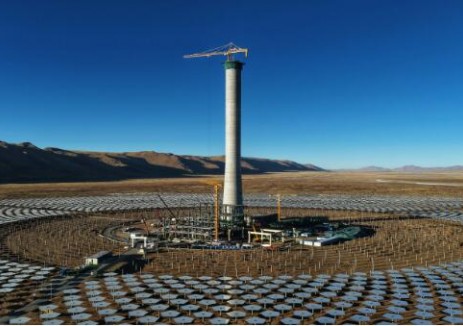

极有潜力的光热电站核心设备制造商。市场认为公司是一家锅炉制造商,受火电建设速度和下游高耗能行业景气度下滑,未来发展不容乐观。我们认为公司是光热发电核心设备供应商:1)换热和吸热系统占电站总投资25%-30%,核心设备技术壁垒高,公司有望在光热产业启动之际抢得先机;2)公司持有中控太阳能17.5%股权,2015年上半年光热发电新增订单超过1000万,良好的股权关系将为后续合作奠定坚实基础;3)超1GW光热示范项目即将落地,有望掀起“十三五”光热产业千亿市场热潮。

2016年业绩将现大幅反转,有望加速环保领域布局。相关的坏账预计在2015年将计提完毕,2015年中报公司新增订单15亿元,同比增长102%,支撑锅炉主业维持平稳增长。同时,公司2015中报提及积极寻找节能环保和新能源产业的投资机会,我们判断公司后续有望加速环保领域布局。

正在加载...

正在加载...