切换行业

切换行业

4月22日,国家能源局发布了2016年第一季度全国新增光伏发电装机容量,至少向我们释放了4个信号。

信号1:投资热点地区转移

由于限电等因素的影响,光伏项目的投资热点地区正在从西北部慢慢向中东部转移。

表1:2015全年和2016年1季度新增装机排名

从上表可以看出:

甘肃、内蒙古、青海、新疆兵团这些传统的光伏大省,2016年1季度装机退出前10名。其中固然有这些地区冬季进入冻土期、不宜施工的影响,但更多的应该是由于限电的原因;江苏也在10名之外。

取而代之的是:云南、安徽、江西、陕西、湖北这些中部地区,成为2016年1季度的投资热点地区。上述5省,除云南、陕西部分地区外,其他地方的太阳能资源并不好。另外,山东的排名也大幅上升。

光伏项目从资好的西北部向资源一般的中部转移,说明投资决策的影响因素中,“资源”重要性已经下降,而电网消纳、政策环境等因素影响更大。

信号2:全年装机突破20GW可期

1季度,包括上一年度的4季度,我国大部分地区都是冻土期,非常不宜施工。温度不仅影响土方开挖、混凝土养护,还影响金属的延展性。低温时安装的电缆、电线接头,温度升高时很容易出问题。

即使在如此不利的情况下,1季度装机容量仍然达到了7.14GW!按此比例,全年将达到28.56GW!当然,国家能源局不会放这么多的规模指标,但20GW还是可以期待的。

据报道,我国2015年上半年光伏发电累计备案(核准)容量为95.26GW!内蒙古、河南、甘肃分别位居前三位,而山西省在2015年最后两个月备案呈现爆发性增长,达到545.65MW。如果这些备案项目在2016年都完成了,那基本就实现2020年的150GW了!

除正常备案的项目外,还有光伏扶贫、领跑者基地两块。根据之前的相关文件,“十三五”期间每年的光伏扶贫规模为3GW左右。十三五期间“光伏领跑者”基地的总装机约为15GW,每年装机量约3GW。

接近100GW的备案、3GW/年的光伏扶贫、3GW/年的光伏领跑者,实在是有些夸张……

信号3:分布式发展仍面临困局

根据之前颁布的十三五规划征求意见稿,到2020年要时间80GW的地面电站、70GW的分布式,则2016~2020年地面电站和分布式的预期平均年装机规模如下。

表2:不同类型光伏项目装机与预期量对比(单位:GW)

从上表可以看出:

2016年1季度,分布式装机进展总装机规模的13.7%,大大低于预期。即使考虑到3GW的光伏扶贫,分布式如果无特殊原因则很难完成任务;而地面电站肯定会超额,而且规模指标不够用。

由此可见,整个光伏市场很火爆,但分布式光伏发展还是面临很多困难,发展举步维艰。

信号4:东南部沿海更适合分布式光伏

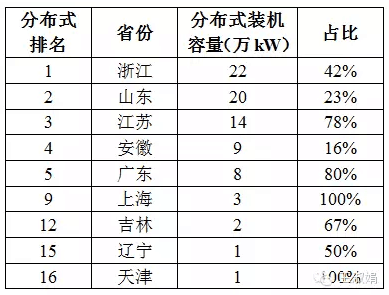

下表统计了分布式装机容量前5名的省份、分布式装机占比50%以上的省份,及它们分布式装机量的排名。

表3:2016年1季度分布式光伏装机情况

从上表可以看出,上面的省份除吉、辽以外,其他的省份均为东南部地区。这些省份的太阳能资源大多属于“Ⅲ类资源区”,属于中等偏下水平。然而,强大的经济实力成为分布式光伏发展的有利支撑。

进一步印证:资源在投资决策中的影响力变低,而地方补贴水平、消纳能力的影响力增加,尤其是对分布式。

另外,比较惊讶的是:京、沪、津、渝4个直辖市中,重庆太阳能资源实在太差,上海、天津的光伏装机100%都是分布式,而北京居然没有装机!!北京出台了0.3元/kWh的度电补贴,资源也是这几个城市最好的,什么原因使北京1季度0装机?这是个问题。

正在加载...

正在加载...