能豆君参加了会议并整理了展望中一些重要的的数据和时间节点。展望认为,中国仍将是全球最大的清洁能源投资国家,未来20多年,风电光伏的成本不断下降直至低于煤电成本,煤电机组的装机量会先增长后下降。

中国会完成“十三五”规划明确的清洁能源发展目标,风电利用小时数会实现明显增长,弃风现象得到显着缓解。

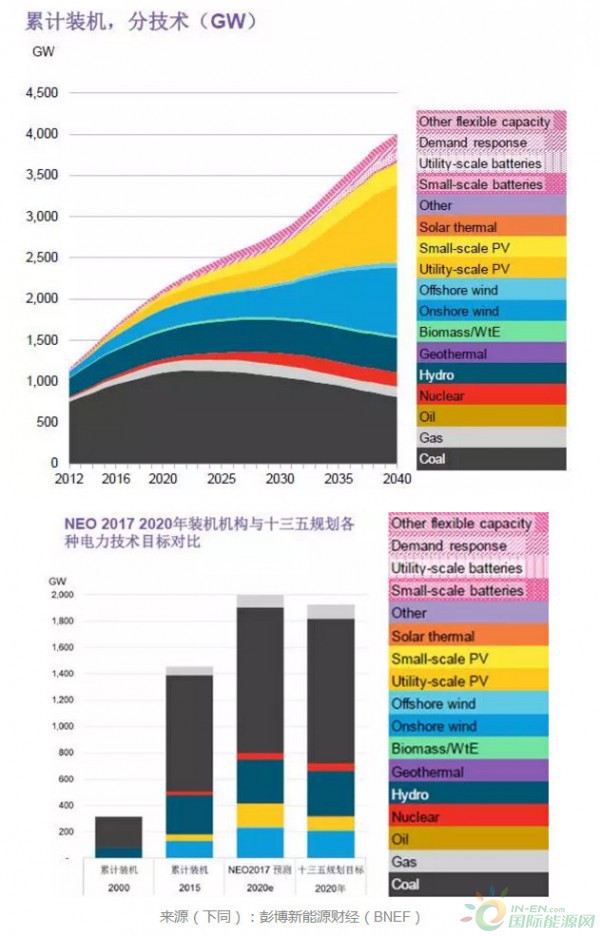

装机结构转型,新增装机由风光贡献

BNEF预计“十三五”期间中国未来装机结构会不断转型,2020年超额完成规划的装机总量,主要贡献来自于光伏和风电,但是煤电去产能预计差强人意。到2040年中国可实现大部分装机都来自清洁能源,清洁能源中大部分装机来自陆上风电和光伏。

以下是值得关注的数据:

2020:实现可再生能源占一次能源比重15%的目标。风电和光伏超额完成“十三五”目标。

2024:中国的煤电装机量达到顶峰,为1130GW(11.3亿千瓦)。此后煤电装机将会一路下滑至2040年的812GW(8.12亿千瓦)。根据对现有在建项目和待建项目的追踪,BNEF预测到2020年煤电装机量将达到11.09亿千瓦,从而不能达到“十三五”规划明确的到2020年将煤电装机量控制在11亿千瓦以内的目标。

2026:中国的“零排放”能源(可再生能源+核能)的累积增装机量将超过总装机量的50%。

2030:陆上风电和大型光伏装机量开始大幅上升。原因是新建陆上风电及大型光伏电站的成本已经低于在运营的煤电成本。开发商会纷纷舍弃运营中的火电机组去投资新建风电及光伏。

25%:2030年清洁能源占一次能源比重,大幅超过了20%的战略目标。

63%:到展望终点的2040年,中国会有63%的装机量来自可再生能源,为目前占比的两倍。

另外从图中可以看出,从现在起到2040年,中国的电力系统结构中天然气发电量将小幅增长后保持平稳,核电将大幅增长并在2030年后减速,水电增长幅度不大但装机量仍大于天然气与核电之和。

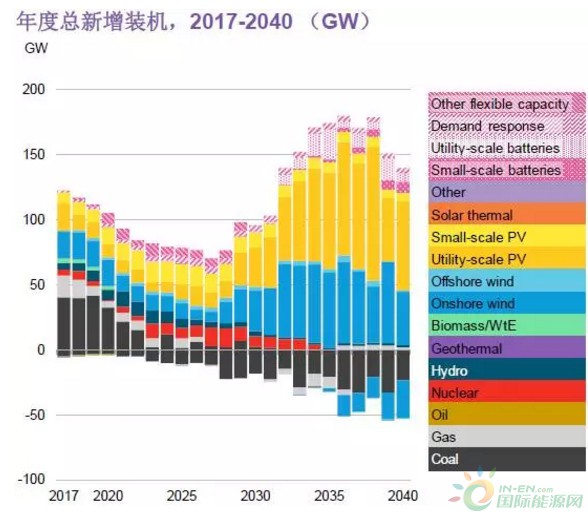

年度清洁能源新增装机和投资都有跌宕

年度总新增装机量先降后升,煤电装机量会经历逐渐减少然后逐渐被淘汰。可再生能源装机量先保持平稳,后迅猛增长。数据如下:

2018:由于产能过剩的关系,年度新增装机总量会在接下来10年里逐步下降,直到2018年开始反弹并在2030年后蓬勃增长。

2025:实际上在2023年中国已经实现淘汰煤电多余新建,但在2024年煤电装机得到回暖,不过这样的状况维持不了多久,从2025年往后淘汰的煤电一直多余新建。2030年之后煤电基本不再新装机,逐渐被市场淘汰。

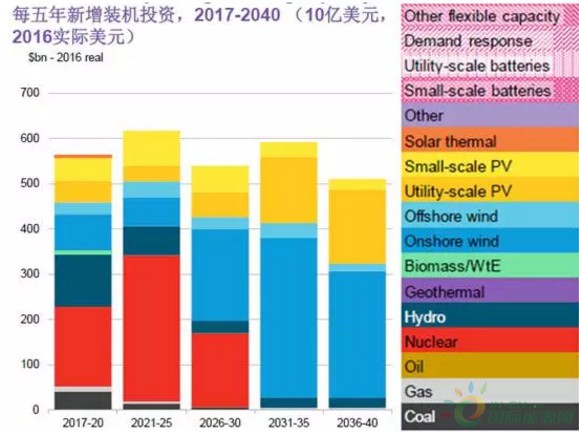

中国仍将是全球最大的新能源投资国。尤其是以风电和光伏为代表的可再生能源投资占据了全球总投资的大半壁江山。BNEF没有考虑政策有可能的变化,沿袭现有补贴政策并假设到2020年后可再生能源不再享有现有补贴,预测“十三五”结束后风电和光伏会经历几年“冷却”期,投资额相应有所降低。

$3万亿:这是接下来23年中国电力市场的投资额总量,占全球投资总额的28%。其中3/4的资本投向了可再生能源。

$1万亿:中国风电的投资总额,占全球总额的30%。

$7000亿:中国光伏的投资总额,占全球总额的25%。这个数字也是中国核电到2030年的投资额,2030年以后的核电投资额BNEF此次没有做预测。

2021-25:陆上风电和大型光伏的平均投资额比2017-20年有所降低。原因是BNEF假设从2020年开始原有的光伏风电发电补贴将不再继续,伴随着产能过剩,在光伏和风电的成本还没有低于运营中火电成本时,它们将会“沉沦”一阵子,直到2025年后投资大幅上升。

最迟2022年风光电站与煤电成本持平

由于经验的累积以及技术、政策和管理的成熟化,风电光伏的技术成本随着其装机量逐渐降低,并将超越煤电成为更“实惠”的选择。

2019,2022:(全国平均)新建陆上风电和大型光伏电站分别与新建煤电成本持平,持平价分别在60美元/MWh和61美元/MWh左右。

2030,2033:(全国平均)新建大型光伏电站和陆上风电成本分别与已建运营煤电成本持平,持平价分别在38美元/MWh和40美元/MWh左右。

也就是说从2019年和2022年起,开发商已经可以选择新建更便宜的陆上风电和大型光伏电站了,而到了2030和2033年,开发商会选择舍弃正在运营中的煤电机组去投资陆上风电和大型光伏电站。成本不断下降的可再生能源会一步步蚕食掉煤电机组的生存空间。

风电不以装机量论英雄,发电量和利用小时数双双提升

西北地区居高不下的弃风率和用电增长放缓是发电侧持续痛点,BNEF预计风电和光伏的利用率会稳步增长,但煤电厂的形势不容乐观,虽然中途会有小幅上升但依然在4000小时上下挣扎。

与此同时,天然气发电厂的利用率在2012年达到顶峰后一路下滑,在2030年后与光伏电站利用率持平。虽然不会作为主要电力来源,天然气电厂作为过渡,调峰的作用日益凸显。

39%& 70%:到2040年,39%的发电量将会来自风电与光伏,“零排放”能源总共为电力系统提供70%的电力。

2715小时: 2040年陆上风电的容量系数预测为31%,约合2715小时。对比今年上半年风电的平均984小时,弃风问题得到显着改善。

3942小时:2040年煤电年均利用系数预测为45%,约合3942小时,稍低于2016年的平均4204小时。

纵观各项指标,虽然中国转型之路会有阻碍(补贴取消,煤电产能过剩),但总体能较好地完成甚至超越规划目标,而其中主要的推动力量之一就是不断下降的可再生能源成本。