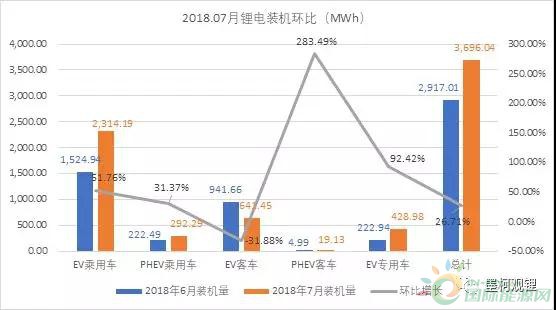

真锂研究的统计数据显示,2018年7月中国电动汽车市场实现锂电装机3.70GWh,同比增长52.47%,环比增长了26.71%。7月较6月相比,装机量增加了779.02 MWh。在新政实施的第二个月份,可以说,成绩比较理想的。

1、7月锂电总装机3.70GWh,同比增长52.47%,环比增长26.71%

7月EV乘用车装机占比超60%。7月各类车辆类型装机占比最大的是EV乘用车,以2.31GWh装机量占比62.61%,较6月又有所提高;排名第二的是EV客车,装机量641.45 MWh,占比17.36%,比EV乘用车少很多。从装机情况看,对锂电而言,电动汽车发展轨道不但已经成功切换,而且EV乘用车还在迅速拉大领先优势。

从装机同比情况看,7月两类乘用车装机量比去年同期有所增长,其中EV乘用车实现装机2.3GWh,同比增长127.31%;PHEV乘用车装机292.3MWh,同比增长75.35%。两类客车7月装机量同比都有所下降,主要原因可能是Ekg指标的高要求所致,其中降幅较大的是PHEV客车,装机只有19.13MWh,同比下降71.58%;EV客车装机641.45MWh,同比下降23.15% 。EV专用车市场装机429MWh,同比增长27.13%。

从锂电装机环比情况看,7月只有EV客车环比下降了31.88%,其他四种车辆类型环比都有所增长,其中增幅最大的是PHEV客车,环比增长283.49%,EV专用车环比增长92.42%,EV乘用车环比增长51.76%,PHEV乘用车环比增长31.37%。单位车辆带电量很大的EV客车发展的受挫,对装机量的增长造成了明显影响。

从各类型锂电看,7月磷酸铁锂电池装机超过半数,在强调能量密度的新政全面实施的背景下,显得有些意外。7月3.70GWh的总装机量中,磷酸铁锂电池以1.95GWh超过NCM三元电池排在首位,占比52.78%,超过半数,同比增长51.48%;NCM三元电池以1.71GWh占比46.34%,排在第二位,同比增长80.05%,两种电池合计占比99.12%。锰酸锂电池以20.57 MWh排名第三,占比0.56%,同比下降84.07%;钛酸锂电池以12.12 MWh排名第四,占比0.33%,同比下降324.74%。7月仍然没有NCA三元电池装机。具体各类电池在不同车辆类型中的应用情况见上表。

从各形状锂电看,方形电池装机量占比70.74%。7月3.70GWh的锂电总装机量中,方形电池以2.61GWh占比70.74%,同比增长81.02%;软包电池装机量为593.66 MWh,位居第二,占比16.06%,同比增长50.75%;圆柱电池装机量为487.61 MWh,占比13.19%,同比减少16.79%。软包电池装机量已连续四个月超过圆柱电池,未来发展趋势良好。在追逐电池成组效率的大环境下,圆柱电池的颓势恐会继续下去。各形状电池在不同车辆类型中的装机情况见上表。

从电池厂商情况看,CATL和比亚迪合计市场份额接近2/3。7月共有48家电池芯厂商实现装机,比上月减少10家。其中CATL以1.51GWh的装机量继续高居榜首,市场份额40.81%,比上月有所提高;比亚迪以875.41 MWh位居第二,市场份额23.69%,两家合计占比64.49%,遥遥领先其他厂商。力神正在回到它熟悉的位置,7月以277.24 MWh装机量排名第三,市场份额7.50%,孚能科技以212.63 MWh位居第四,市场份额5.75%,国轩高科以101.54 MWh位居第五,市场份额2.75%,前5家合计占比80.50%。7月只有这5家厂商的装机量超过了100MWh,产业集中化态势正在逐步强化。

2、2018年前7个月锂电装机19.28GWh,同比增长108.16%

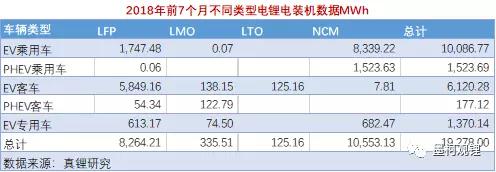

2018年1-7月中国电动汽车市场锂电装机量累计19.28GWh,同比增长108.16%。其中,EV乘用车以10.09GWh占比52.32%,同比增长107.11%。EV客车以6.12GWh排在第二位,占比31.75%,同比增长179.20%。PHEV乘用车以1.52GWh排名第三,占比7.90%,同比增长136.03%。EV专用车以1.37GWh排名第四,占比7.11%,同比增长1.23%。PHEV客车以177.12 MWh排在最后,占比0.92%,同比下降11.42%。1-7月五种车辆类型只有PHEV客车装机量同比下降,其他四种车辆类型同比都有所增长,增长最快的是EV客车,这主要是政策原因所致。

从各类型锂电看,前7个月NCM三元电池累计装机占比54.74%,超过半数。前7个月累计装机19.28GWh中,NCM三元电池以10.55GWh占比54.74%,排在首位;磷酸铁锂以8.26GWh占比42.87%,排在第二位;锰酸锂电池以335.51 MWh占比1.74%,排在第三位;钛酸锂电池以125.16 MWh占比0.65%,排在最后。前7个月没有NCA三元电池装机。各类锂电在不同车辆类型中的装机情况见上表。

从各形状锂电看,前7个月方形电池累计装机占比接近3/4。在19.28GWh的累计总量中,方形电池以14.42GWh占比74.80%,排在首位;软包电池以2.55GMWh占比13.21%,排在第二位;圆柱电池以2.31GWh占比11.99%,排在第三位。各形状锂电在不同车辆类型中的累计装机情况见上表。

2018年1-7月共有83家电池芯厂商实现装机,数量上已接近去年全年的89家。从具体厂商看,CATL以8.09GWh占比41.97%,排在首位,比亚迪以4.23GWh占比21.92%,排名第二,两家合计占比63.89%。国轩高科以993.76 MWh占比5.15%,排在第三位。第四名孚能科技以966.19 MWh占比5.01%。第五名力神以621.18 MWh占比3.22%,5家合计占比77.28%。前20强累计装机18.13GWh,占比94%,这意味着其余63家厂商前7个月的市场份额合计只有6%。