切换行业

切换行业

民营化之前,英国的电力行业仍然维持着国有纵向一体化格局,中央发电总局拥有英格兰和威尔士地区的发电和输电资产,并且由12个地区电力局负责供电和零售业务。

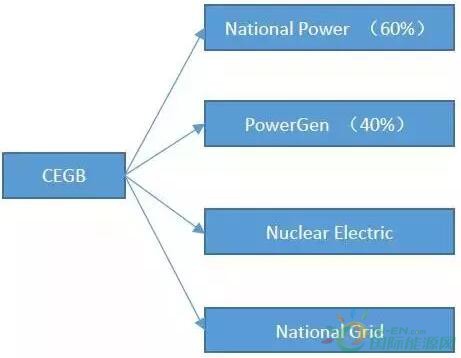

在撒切尔夫人领衔的内阁的推动之下,英国国会于1989年通过了电力法(1989版),决定对中央发电总局进行分拆(如图 1所示)。中央发电总局下属了74个发电厂和国家电网被拆分为4个公司。

图 1 中央发电总局的分拆

60%的常规发电厂(总装机容量为3000万千瓦的40个发电厂)分配给了国家电力公司,剩下的40%被分配给了发电公司。

高压输电网和总装机容量200万千瓦的抽水蓄能电站被分配给了国家电网公司。这四家企业于1990年3月1日挂牌成立,同时原来中央电力生产局旗下12个地区电力局也改制为地区电力公司。

国家电网公司由地区电公司共同所有,但通过一个独立的控股实体持有股份。地区电力公司于1990年12月在资本市场上完成出售。1995年底,地区电力公司在股票市场上出售了他们持有的国家电力公司股份。

国家电力公司和电力生产公司60%的股份于1991年3月在股票市场上出售,剩下的40%也在1995年3月也售出。

总装机容量为800万千瓦的12个核电站,打包单独成立国有的核电公司。

尽管有专家在1987年就指出中央发电总局应该分拆9到10家公司,并且每家公司的市场份额在未来的市场竞争中不允许超过20%。

但由于电力法设定的改革时间表很紧,要赶在后面大选之前完成,因此这一提议在政治上被认为是不可行的。

结果在后来的电力库的实际运行过程中,发电市场上双寡头的市场结构这一缺陷被暴露出来了。

在电力库中,90%的价格都是国家电力公司和发电公司两大化石能源寡头设定的,剩下10%的价格是由抽水蓄能电站设定的。而核电公司、苏格兰和法国进口电力作为基荷几乎没有影响过电力库边际出清电价。

电力监管办公室1991年的调查报告认为两大寡头化石能源发电商通过在日前市场上声明机组不可用来推高次日容量支付价格。

电力监管办公室在1993年允许大用户参与电力库报价来削弱发电商市场势力,并且于1994年威胁将两大发电商移交反垄断机构进行调查。

在此威胁下,发电商与电力监管办公室达成协议同意出售部分发电资产,然而他们却在出售发电资产的条件中加入了反竞争性条款,提高了买家面对的边际成本并不得不在电力库中报高价。

电力监管办公室穷尽各种措施之后,重新实施了批发市场价格管制,并且要求两大发电商剥离足够的装机来增加市场的竞争性。于是两大发电商于1996年向地区电力公司之一的东部电力出售了600万千瓦的发电资产。

英国的教训表明在放开市场竞争之前创造一个充分竞争的市场结构有多么重要。如果英国在1990年成立五个(而不是两个)规模差不多的化石能源发电企业,此举将会在未来的竞争性批发市场构建中节约大量的监管干预精力。

正在加载...

正在加载...