切换行业

切换行业

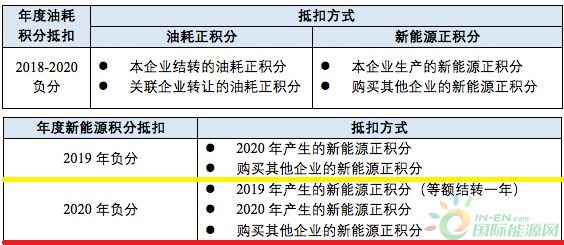

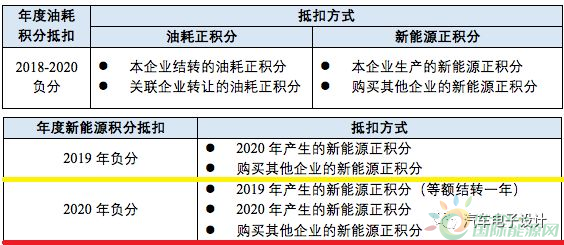

2018年的新能源积分没什么大用,只能根据这个基准数据来估计2019和2020的基本情况:

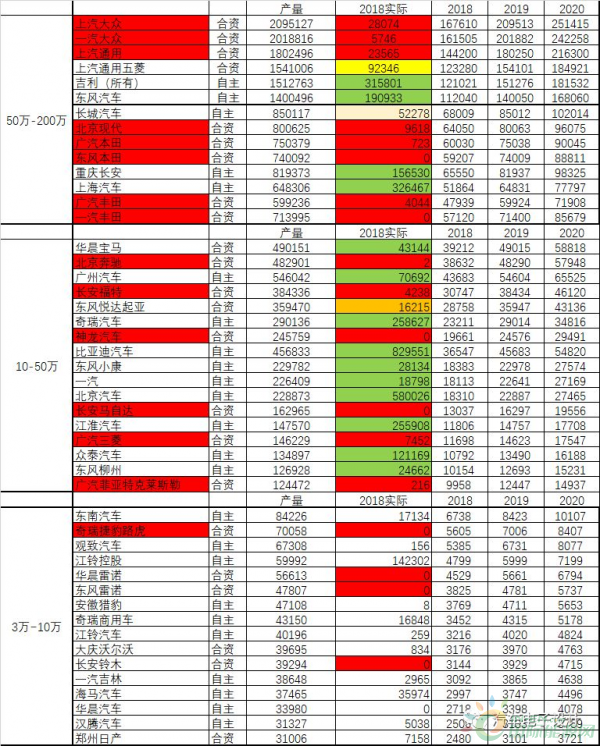

由于双积分政策是针对年销量3万台以上的企业,所以我们可以把以下的所有企业分为3-10万、10-50万和50-200万档次。

3-10万档次其实不用考虑,由于积分的实际的比例和数字要求,这些企业很容易就达到了(按照1000台*5分的设计考虑,就能做到5000了)

10-50万档次;2018年的新能源积分大户很多都是在这里出来的,华晨宝马是在积分层面做到非常好的合资企业,其余的所有合资企业都得开始考虑,这个积分需求在2019年最高为5万分,这里如果按照300公里的BEV考虑,按照【0.012×300+0.8】=4.4分来算,1万台BEV+5000台PHEV基本可以完成当年的任务。

我们接下来重点看一下50万以上的几个合资企业:

下面这个图是对应的企业的销量、2018年积分情况,还有2018年需求的积分情况

我们可以看到有些企业已经尝试动起来了,开始从积分需求端拉量试试水,更多的企业还在筹备阶段

1)上汽大众和一汽大众

按照2018年的销量不变,大众国内企业部分需要41万分,拆分成BEV和PHEV,实际可能好拿的比例为3:1,BEV需要30万分,PHEV11万分

大众现在能用的是35.8kWh的动力电池,续航里程为278km,单台能拿积分4.136分,按照这个拆分,需要7.25万台BEV

2分的PHEV,按照11万分的要求,需要5.5万台

备注:实际可能会把BEV往下调整一下,把PHEV的数量增加一些,可能的数据为6万台BEV,7.5万台PHEV

2)上汽通用

上汽通用需要18万分,好在这个数据拆分一下12W和6W分,

300公里的车型,能拿到4.4分,按照12万的诉求,大约2.7万台就可以了

PHEV 就看最新的情况,如果BEV加强这个PHEV还大力卖不卖不清楚,如果按照3万台的规模来卖比较合适

备注:可能短期内BEV多一些的可能性更大一些

3)上汽通用五菱

从今年1月份开始,SGMW的BEV开始往广西来卖了,这个我们可以单独来谈,在积分模式下,不同的里程和价格E200的最优化收益。2018年的实际积分,也是SGMW还在尝试阶段。

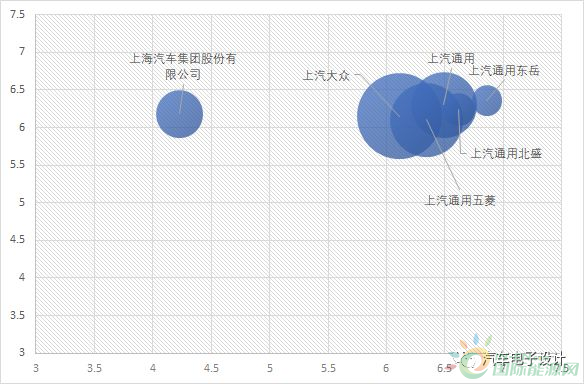

在整个上汽集团内核算不同部分的油耗和积分会比较有意思,如下所示,由于每个实体的量都不小,所以油耗部分考虑短期内是要重于新能源积分的考虑,这个也会在2021年后有变化。

4)北京现代

8万分,拆分成6万和2万,1.5万台BEV和1万台PHEV。

5)本田和丰田

两家日本企业今年的需求都在14-15万分之间,目前比较明确的做法,是两家都是2019年做PHEV,2020年出300+公里的BEV来满足积分需求。按照这个拆分,两家需要努力做6-7万台的PHEV。

6)日产

日产给完全并到东风那里为了好看,实际的情况日产也需要大量投放BEV,由于车型方面按照目前的300+公里的车来做,大概的数字是在14万积分。以目前的数据来看,需要做3万台。

小结:

短期内(3年内的一代车),合资企业大部分还是为了基本达标来筹备整个新能源汽车的积分需求,大概在2021年左右,根据新能源积分的进一步规定,往市场化和产品化的方向转折会越来越快的。

正在加载...

正在加载...