切换行业

切换行业

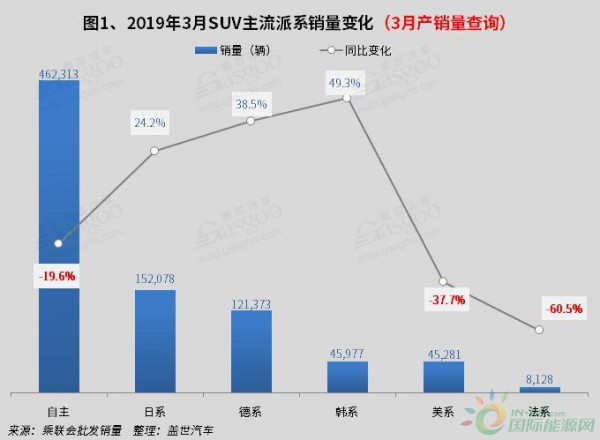

日系同比由负转正(3月产销数据查询)

车市跌幅放缓,SUV本月跌幅在细分市场中最小,3月从派系同比来看,日系从2月的同比下跌转为3月的同比上涨,德系和韩系持续保持上涨,而自主、美系和法系持续下跌,美系和法系跌幅进一步加大。

日系3月同比上涨,从车型表现来看,一是较去年同期新增车型带来了1.2万辆的净增长,另一方面是,本田CR-V和XR-V以及日产奇骏同比销量的较大幅度上涨,CR-V去年同期机油门时间的爆发,严重影响了其销量,影响逐渐减小,销量逐渐恢复,3月销量同比增长18,828辆(同比增长17倍),奇骏同比增长33%至23,623辆。

美系跌幅进一步加大,较去年同期已有车型仅昂科拉销量同比上涨,其余车型全部下滑,其中长安福特SUV销量全系下跌,整体下滑79%至4,277辆。

各细分市场跌幅均减少(3月产销数据查询)

3月SUV各级别细分市场跌幅都在收窄,其中中型SUV跌幅同比增长,主要依赖于新增车型带来的销量的净增长,例如捷途X70三月销量10,129辆,捷途X70自去年9月上市,首月销量达7,777辆,12月达1.3万余辆,月均九千余辆。宝马X3、瑞虎8和探岳3月销量均突破九千辆。随着宝马X3去年的加入,豪华中型SUV竞争更加激烈,二线豪华品牌中型SUV中,仅沃尔沃XC60同比上涨,极光、发现神行和凯迪拉克XT5都出现了较大幅度的下滑。

小型SUV跌幅环比上升最多,小型SUV跌幅收窄主要得益于新增车型销量的上升,元EV销量环比上涨5,689辆至10,021辆,缤越销量环比上涨4,591辆至12,693辆。

紧凑型SUV市场份额为近一年来最低(3月产销数据查询)

紧凑型SUV占比仍超整体SUV市场一半,但3月市场份额有所下滑,其中传祺GS4和荣威RX5(燃油版)同比减少均超过万辆,传祺GS4同比减少65%(同比减少16,411辆)至8,789辆。仍为厂家投放最密集细分市场,较去年同期新增车型七十余款,其中紧凑型占40%左右,其次为小型占30%左右。紧凑型SUV中自主品牌车型占比高达70%,但销量仅占57%,随着自主中型SUV的加入且价格较低,对自主紧凑型SUV的市场形成一定的挤压。

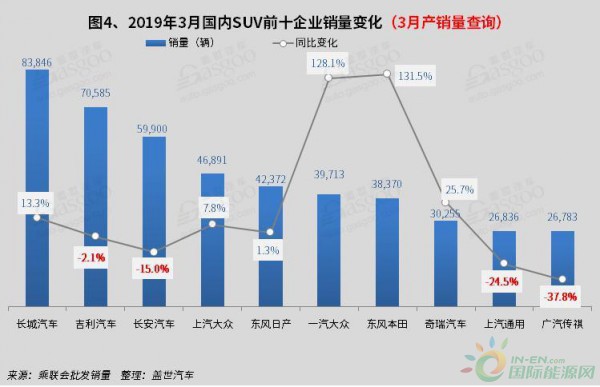

东风本田领涨并进入前十(3月产销数据查询)

3月SUV整体跌幅减少,车企表现也有所好转,TOP10车企中有6家同比上涨,较2月仅3家车企同比上涨明显好转。上汽大众和东风日产在2月top10中同比下跌,本月出现了不同幅度的上涨。其中上汽大众上涨8%,主要因为途岳3月销量达9,542辆,环比上涨7,021辆,还有3月新上车型T-cross销量为2,930辆。东风日产2月同比下跌高达20%,3月出现了微幅上涨,主要因为奇骏销量的上涨,3月奇骏同比增长5,858辆,环比增长则为15,775辆。

东风本田领涨并进入前十,其中CR-V和XR-V都出现了较大幅度的上涨。长城汽车保持第一,并维持两位数的增长,主要因为长城官宣优惠活动不断及新车型销量的增长,其中哈弗M6在大力优惠幅度下,出现了同比135%的增长至10,192辆,哈弗F7三月销量14,512辆,成为长城汽车新的增长点之一。

哈弗F7进入TOP10(3月产销数据查询)

3月SUV榜首与2月发生了较大的变化,新进入奇骏、本田CR-V、本田XR-V三款车型,长安CS75、长安CS55和奔驰GLC跌出TOP10。

哈弗2018年9月开始,官方优惠活动不断是保持销量相对较为稳定的主要原因,4月1日,“提前五一惠,哈弗至高钜惠2.8万,最低6.6万起”促销活动正式启动,哈弗钜惠活动的持续升级。哈弗F5三月也挤进TOP10,连续4个月销量破万,哈弗H6虽仍居榜首,但呈现了较大幅度的下滑。

本田CR-V由于去年同期受到“机油门”风波影响了其销量,随着影响逐渐减弱,2019年3月出现了高达17倍的增长,排名提至第三名。

途观3月同比下跌35%,排名较2月出现下滑,1月的时候跌出TOP10,以前大众品牌SUV车型较少,想买大众SUV的消费者选择也少,但随着去年大众的探歌、探岳、途岳的相继上市,丰富的了大众品牌的SUV产品线,这三款车也对途观的潜在用户产生了一定的分流,另外还有来自外部竞争对手奇骏、CR-V带来的压力。

正在加载...

正在加载...