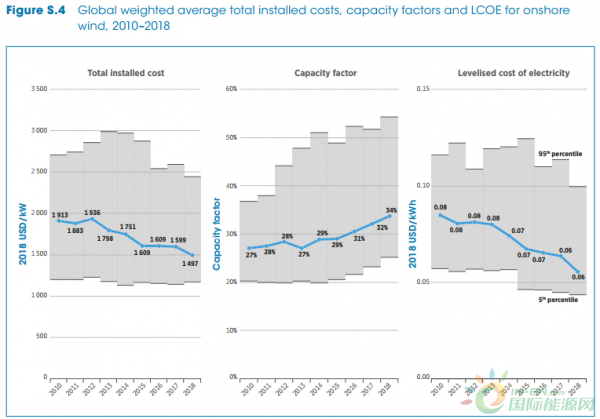

2018年投产的陆上风电项目的全球加权平均LCOE为0.056美元/千瓦时,比2017年低13%,比2010年低35%,为0.085美元/千瓦时。远低于化石燃料的最低水平。

2018年陆上风电的成本降低归功于总安装成本的持续下降以及平均容量系数的改善。 推动这一趋势的因素包括风机设计和制造的持续改进、更具竞争力的全球供应链、风机系列的增加。

2018年,中国和美国占据陆上风电大部分数额,分别增加18.5GW和6.8GW。新增装机在巴西为(2.1吉瓦),法国(1.6吉瓦),德国(2.7吉瓦)和印度(2.4吉瓦)。与2017年相比,2018年陆上风电的LCOE全球加权平均下降了13%。 2018年中国和美国新投入使用的陆上风电场的加权平均LCOE比2017年低4%)。印度和巴西的2018年项目加权平均LCOE略有上升,部分原因是近年来货币疲软。这些增长也是由于2018年委托的项目的加权平均估计终身容量系数降低。

2018年在中国和美国投入使用的陆上风电场的平均加权LCOE相同,为0.048美元/千瓦时。 2018年,陆上风电场的加权平均LCOE巴西0.061美元 / kWh,法国为0.076 美元/ kWh,德国为0.075美元/ kWh,印度为0.062美元/ kWh,英国为0.063 / kWh。

自2014年以来,投产的项目LCOE介于0.03美元/千瓦时和0.04/千瓦时之间。 这些项目通常具有良好风力资源和有竞争性的安装成本,削弱了一些现有化石燃料发电机的可变运营成本。

由于风电机组价格继续下滑,2018年陆上风电场的全球加权平均总安装成本同比下降6%,从2017年的1 600美元/千瓦下降到2018年的1 500美元/千瓦。

风电机组价格的下降继续加速总安装成本的降低,在2017年至2018年期间,风电机组价格下降了10%至20%左右。

2018年,除中国和印度外,平均风机价格在790美元至900美元/千瓦之间,具体取决于其尺寸,2017年为910美元到1 050美元/千瓦。 在2018年安装的陆上风电场,中国的固定平均总安装成本约为1 170美元/千瓦、印度为1 200美元/千瓦、美国为1 660美元/千瓦、巴西为1 820美元/千瓦 、德国1 830 / kW、法国为1 870 美元/ kW、英国为2 030 / kW。

澳大利亚打破了1GW的新增装机量纪录(增加了940兆瓦),安装成本为1 640 美元/ kW。

风力发电机组轮毂高度增加、叶片扫掠面积增大、容量增加帮助从相同的风能资源中补货更多的电力。2018年投产的陆上风电场的全球加权平均容量系数从2017年的32%增加到34%

在2010年至2017年期间,风机转子直径和尺寸都有显着增长,2018年增长将继续。更高的轮毂高度可以实现更高的转速,而更大的转速区域可以在操作风速范围内增加输出。 虽然较长的叶片和较高的塔筒成本略高,但需要权衡利弊,通过正确的优化可以实现LCOE的整体降低。

在大型风机的持续增长趋势中,爱尔兰脱颖而出。尽管从这两个指标的绝对值来看,它仍然落后于市场领导者丹麦。 但是2010年至2017年,爱尔兰的平均产能增加了95%,转子直径增加了76%。 对于2017年投产的项目,丹麦的平均转子直径为118米,风机单机容量为3.5MW。

2010年至2017年,新投产项目的转子直径在巴西增加了42%,在加拿大增加了64%,在法国增加了25%,在美国增加了34%,而铭牌容量增长了31%,41%,16 分别为%和29%。

2017年,加拿大、德国、瑞典和土耳其单机容量接近3MW的,市场规模较小的丹麦则是明显的领先者,平均铭牌容量为3.5MW。 2017年,巴西、丹麦、德国、印度、瑞典、土耳其和美国的平均转子直径超过110米。

2018年,陆上风电场的加权平均容量在巴西为46%、美国为44%、英国为40%、澳大利亚为37%; 而中国,法国和德国则为29%。 2018年,印度特定加权平均产能系数略有下降,巴西从48%下降至46%。2018年,大多数其他市场都实现了增长。

二、海上风电

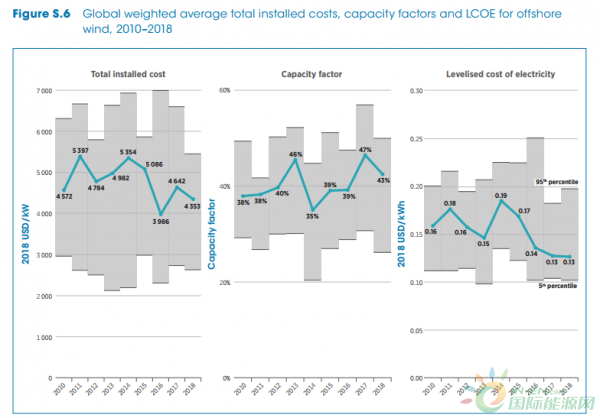

2018年,全球海上风电总装机量达到4.5GW,几乎全部位于欧洲和中国。2018年海上风电的全球加权平均LCOE为0.127美元/千瓦时 - 比2017年低1%,比2010年低20%。2018年新增的海上风电装机量4.5GW,主要集中在中国(占40%),在英国(29%)和德国(22%)的产能增长中也占很大比例。因此,海上风电市场主要参与者仍局限于少数国家。未来的海上风电产业需部署扩大到北美和大洋洲,将在未来几年内开发新项目。2018年与2017年相比,海上风电项目的全球加权平均LCOE略有下降(-1%)。使得2010年至2018年海上风电的LCOE下降至20%,因为LCOE从0.159美元/千瓦时降至0.127美元/千瓦时。 2018年投产的海上风电项目总安装成本比2010年低5%。

降低海上风电成本的主要驱动因素是:风力发电机技术、安装和物流方面的创新提高; 投入运营的规模扩大(安装大型的风力发电机,海上风电场集群分布); 更高的轮毂高度,更好的风力资源和更大的转子直径。

大型风力发电机扩大了风电场的容量减少了所需的风机数量,降低了安装成本和项目开发成本。成本减少的另一原因是海上风电场转移到远离港口的更深水域,此地区但通常具有更好、更稳定的风能资源。这些因素都有助于提高海上风电场的产能,海上风电的全球加权平均收益从2010年的38%增加到2018年的43%。与此同时,运营和维护成本因风机技术的优化而降低。

海上风电市场仍相对薄弱,自2010年以来,风电平准化度电成本

在2010年和2018年投产的项目中,海上风电部署最多的欧洲,LCOE下降了14%,从0.156美元/千瓦时降至0.134美元/千瓦时。 2010年至2018年期间,比利时LCOE跌幅最大,降幅为28%,LCOE从0.195美元/千瓦时下降到0.141美元/千瓦时。 德国和英国是2018年欧洲开发运营项目的最大市场,2010年至2018年期间下降了24%和14%,德国和英国的LCOE下降到0.125美元/千瓦时和0.139美元/千瓦时。在亚洲,2010年至2018年的LCOE减少幅度为40%(从0.178美元/千瓦时到0.106美元/千瓦时)。降幅主要归功于中国市场,中国拥有亚洲95%以上的海上风电装机量。日本的LCOE与中国相比较高,因为项目规模较小。

自2010年以来,海上风电场的总安装成本稍有下降。但是,由于几年来年产能增加较低,新投产的海上风电场的总安装成本存在很大程度的波动。

2010年至2018年期间,海上风电的全球加权平均安装成本下降了5%(以2018年美元计)。 从4 572美元/kw到4 353美元/kw。安装成本的改变背后有一系列复杂的因素,其中一些因素导致成本下降,另一些则推动成本上升。在欧洲,供应链和物流规模小、安装容量小的初始挑战,以及向更远海岸或更深水域部署的转变,在某些情况下通过增加安装基础设施和增加电网连接成本抬高了安装成本。与此同时,风技术的创新、风机额定值的增大、更大的项目开发经验和规模经济总体上有助于降低成本。