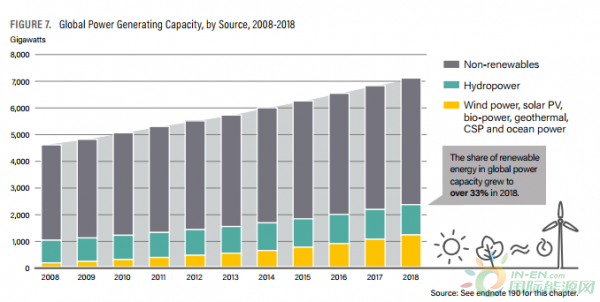

2018年全球总装机量增长8%

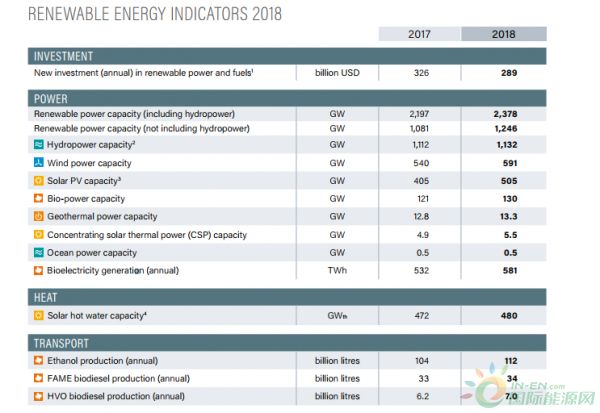

总装机量2,378 GW(包括水电)连续第四年,可再生能源发电能力超过了化石燃料和核电的净装置总和。

非水电装机增长15%

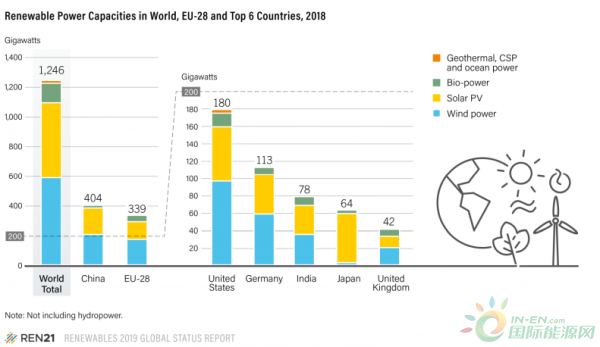

到2018年底为1,246吉瓦

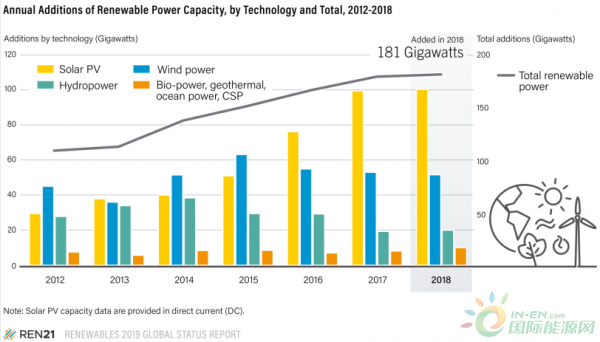

新能源新增装机181 GW

太阳能光伏 100 GW(占新增装机量55%)

风电:51GW(占新增装机量28%)

水电:20GW(占新增装机量11%)

可再生能源的全球覆盖范围:

超过90个国家拥有超过1 GW

超过30个国家拥有超过10 GW

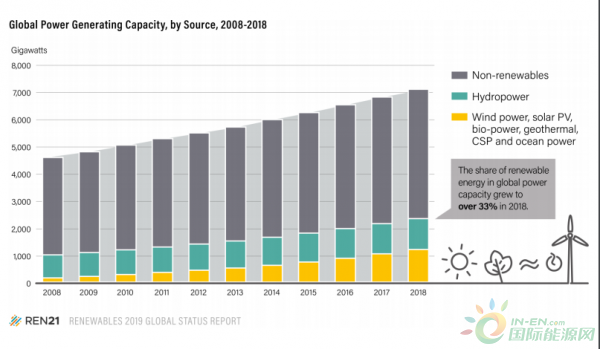

总体而言,可再生能源已经增长到占世界总装机容量的33%以上。 可再生能源已在全球范围内建立起来。

风电和太阳能光伏发电在某些地区的份额进一步增加,越来越多的国家可再生能源装机超过20%。

欧洲风电的安装量稳定,成本价格下降以及对海上风电的兴趣日益增加。

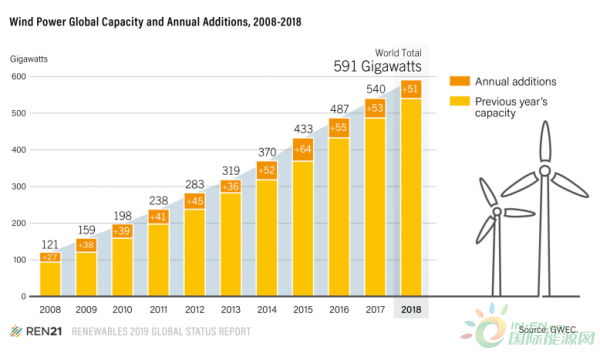

全球风电市场相当稳定,2018年新增装机51GW,累计产能增加9%至591GW。亚洲是最大的市场,占增加产能的近52%。

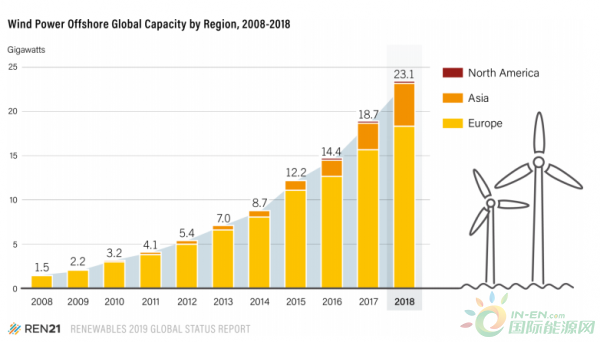

海上风电,欧洲的七个国家和亚洲的两个国家安装了4.5GW,全球累计产能增加了24%达到23.1GW。

该行业正在通过持续的技术进步(设计更大的风力发电机)来应对这些挑战,这些技术进步正在增加每个风机的功率,提高工厂效率和产能,降低了平衡电力成本(LCOE)。 到2018年,全球至少有12个国家的年度电力消耗量达到10%或更多。

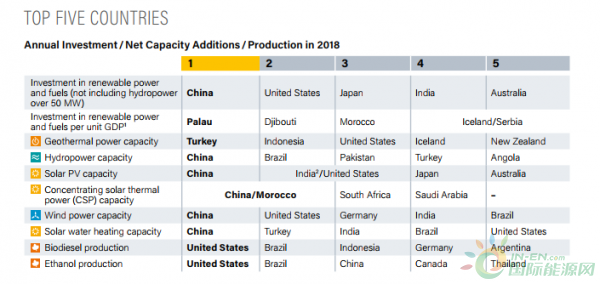

前五国家

新能源投资: 中国、美国、日本、印度、澳大利亚

每单位GDP投资可再生能源:帕劳、吉布提、摩洛哥、冰岛/塞尔维亚

地热:土耳其、印度尼西亚、美国、冰岛、新西兰

水电:中国、巴西、巴基斯坦、土耳其、安哥拉

光伏:中国、印度/美国、日本、澳大利亚

光热:中国/摩洛哥、南非、沙特阿拉伯

风电:中国、美国、德国、印度、巴西

水光互补:中国、土耳其、印度、巴西、美国

生物能:美国、巴西、印度尼西亚、德国、阿根廷

乙醇:美国、巴西、中国、加拿大、泰国

2018年,全球能源需求增长约2.3%,是十年来增长最大的一年

中国、美国和印度共占占总需求增长的近70%.

由于化石燃料消耗量的增加,全球能源相关的二氧化碳(CO2)排放量在年内估计增长了1.7%。

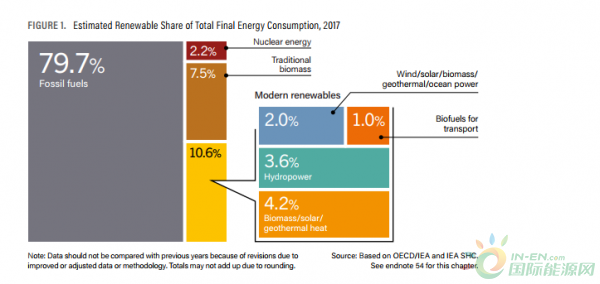

截至2017年,可再生能源占估计占最终总能耗(TFEC)的18.1%.

可再生能源份额的最大部分是可再生热能(占TFEC的4.2%),其次是水电(3.6%),

2017年,可再生能源占能源需求的10.6%。

比2016年增长10.4%

风电/光伏/生物能/地热/潮汐 2.0%

非水电装机量--- 至少45个国家超过1GW

17个国家的风电、太阳能光伏、生物质发电和地热能力超过10GW。

2018新能源装机前六国家

世界总装机:1,246 GW

中国:404GW

欧盟-28:339GW

美国:180GW

德国:113GW

印度:78GW

日本:64

英国:42

可再生能源构成在2018年继续发生变化。

水力发电不再占运营中累计可再生能源容量的一半,到年底时降至48%以下

风电上升至约25%。 而太阳能光伏首次超过20%.

总体而言,可再生能源已发展到占全球总装机容量的33%以上

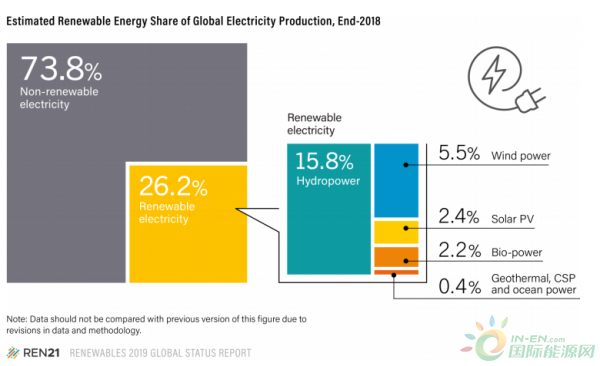

可再生能源供应全球电力的26.2%

风电:5.5%

光伏:2.4%

地热/潮汐:0.4%

生物:2.2%

可再生能源产生的电力逐年递增。 2018年,水电仍占可再生能源发电量的约60%,其次是风电(21%),太阳能光伏(9%)和生物电力(8%)。

2018年安装的可再生能源产能足以供应全球约26.2%的电力生产。

光伏占新增装机55%

2018年新增:

100 GW的太阳能光伏

51 GW的风力发电

?20GW的水电

10 GW的生物电力、CSP和

地热能

2018是连续第四年 风电装机超过50GW

现在可再生能源发电量超占全球发电量的33%

水电(1,132吉瓦)

风电(592 GW)占25%和太阳能光伏(505 GW)占21%

剩余6%的生物能量、地热能、CSP和潮汐

非水电新能源装机,至少有45个国家超过1GW

17个国家的风电,太阳能光伏,生物电力和地热能力超过10GW。

在2018年,非水电新能源装机主要国家是中国、美国和德国(超过100 GW),其次是印度和日本,然后是英国、意大利和巴西/西班牙。

至少有90多个国家新能源装机超1GW

不含水电:

中国占32%

欧盟27%

美国占14%

至少有45个国家非水电新能源装机超1GW

17个国家的风电、太阳能光伏、生物电力和地热能超过10GW

可再生能源装机:丹麦(51%),乌拉圭(36%),爱尔兰(29%),德国(26%)和葡萄牙(24%),

市场份额占比每年增长超过10%

至少有9个国家的20%以上的电力来自风力发电和太阳能光伏发电

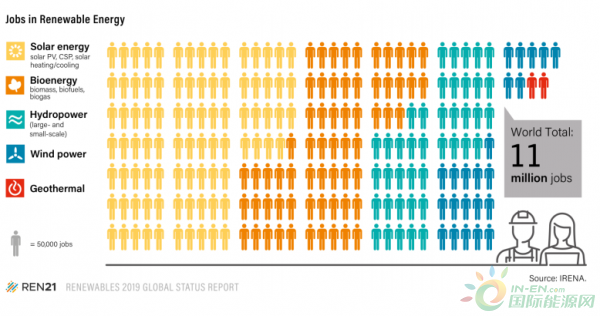

2018年,全球可再生能源领域员工有1,100万人

太阳能光伏从业人数最多

从业人数最多的国家是中国,其次是欧盟、巴西、美国和印度

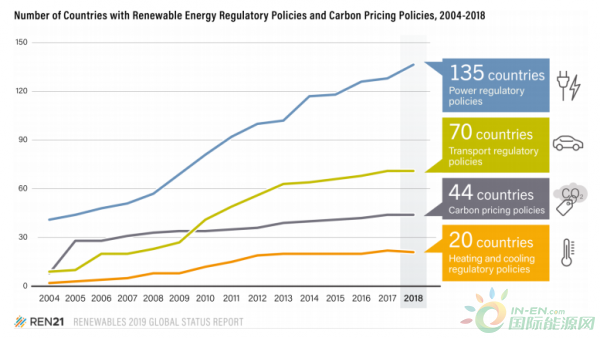

135个国家实施了能源监管政策

70个国家出台了运输监管政策

44个国家调整了碳价政策

至少有48个国家举行了可再生能源招标项目

总体而言,可再生能源政策的范围和全面性仍然存在很大差异,而且大多数仍未达到实现国际气候目标所需的水平

全球风电市场在2018年继续保持相当稳定,全球装机容量约为51GW(包括陆上47GW和海上4.5GW),比2017年减少约4%.

这是连续第五年,年增加量超过50吉瓦,

2018年的增加使风电累计产能增加9%至591GW

在增加的51GW中,47GW陆上风电,4.5GW为海上风电

这是连续第五年,年增加量超过50GW,也是2015年达到峰值后的第三年下降

亚洲连续第10年成为最大风电市场,占新增装机的近52%(高于48%),到年底总装机超过262GW

欧洲(22%)、北美(16%)和拉丁美洲及加勒比海地区(超过7%)

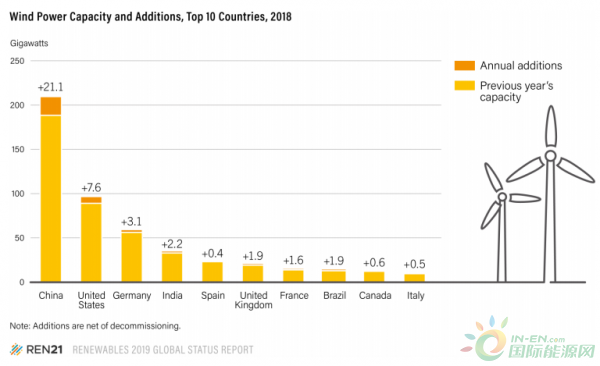

就累计产能而言,排名前10位的国家与2017年相比保持不变 中国、美国、德国、印度、西班牙、英国、法国、巴西、加拿大、意大利

中国是首个装机超过200GW的国家,经过两年的下降后,新增装机增加了

至少有103个国家拥有商业风力发电场

33个国家的运用风电场装机量超过1GW

截至2018年底,17个国家(欧洲11个,亚洲5个,北美1个)拥有海上风电项目.

英国总装机容量(8GW),其次是德国(6.4GW), 中国(4.4GW),丹麦(1.3GW)和比利时(1.2GW).

欧洲约占全球海上装机的79%(2017年为84%,2016年为88%)

截至2018年底,已有17个国家开发了海上风电项目

英国的装机容量为8GW

2018年,欧洲七个国家和亚洲两个国家拥有4.5GW,全球累计产能增加24%

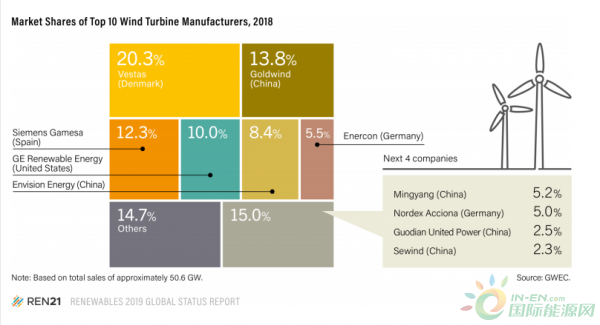

7家小型风机制造商于2018年被迫退出市场

排名前10位的制造商占据了85%的市场份额

?2017年为80%,2016年为75%

前五大制造商占交付制造的风机近三分之二

严峻的竞争导致风机制造商进一步整合,2018年七家小型风机设备制造商退出市场.

在2018年,37家制造商向全球市场供应了风机,前10家公司占据了85%的份额(从2017年为80%,2016年为75%)

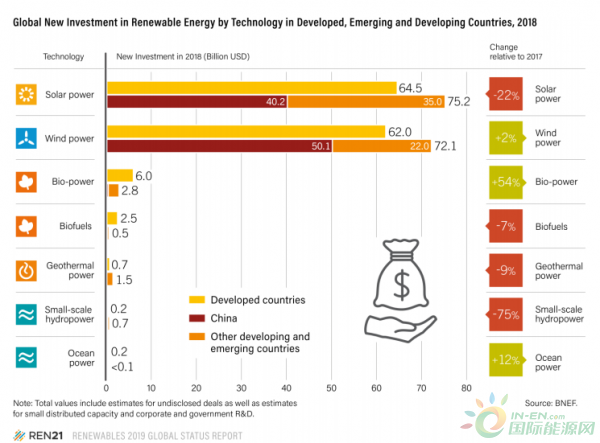

2018年,太阳能光伏和风能继续主导着可再生能源的新投资

差距缩小了

太阳能占48%

风力发电为46%

对生物能的投资相对较小,但在2018年增长了54%,达到87亿美元

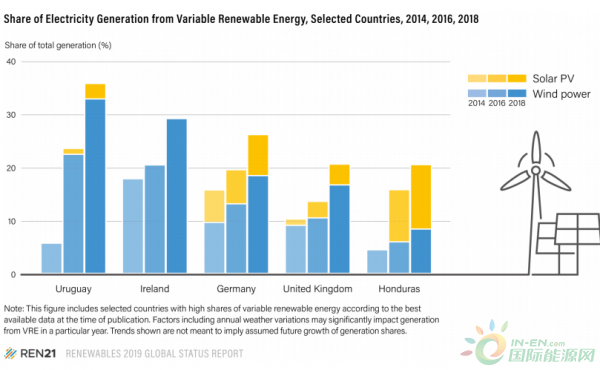

电力部门正在一些国家迅速转型

可再生能源在2018年至少九个国家的投资量超过20%

五个国家的年度增长率超过10%

在乌拉圭,爱尔兰,德国,英国和洪都拉斯等国家,2014年至2018年间的平均复合年增长率超过10%。