切换行业

切换行业

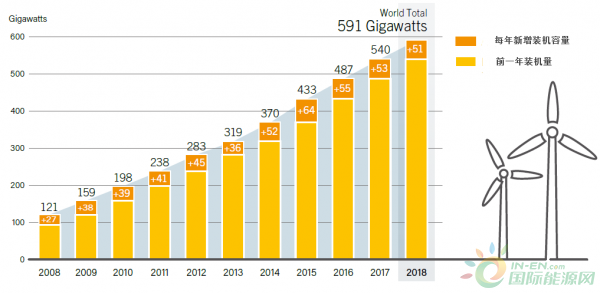

国际能源网讯: 全球风电市场继续保持稳定,2018年,全球风电装机容量增加约51 GW(包括陆上约47 GW,海上4.5 GW),比2017年下降大约4%。陆上装机容量占比呈现下降。这是风电装机容量连续第五年增加超过50GW,但也是2015年高峰期以来第三年持续下降,中国在政策变化之前就安装了超过30 GW。.2018年累计装机容量增加9%至591GW,约568.4吉瓦陆上风电和其余的海上风电。

2008-2018年全国风电累积装机容量及新增量

继2017年欧洲和印度风力发电创纪录之后,2018年两个市场萎缩,但其他几个地区和国家增长显着。非洲,东南亚,拉丁美洲和非洲以及中东等新兴市场占新增装机量从前一年8%增加到接受10%,2018年至少47个国家的新风电场开始全面商业运作,至少3个国家(波斯尼亚和黑塞哥维那,印度尼西亚和科索沃)的首个商业项目实现并网上线,全球至少103个国家已经开发运营商业风电项目,其中33个国家或地区的已运营风电装机容量超过1GW。

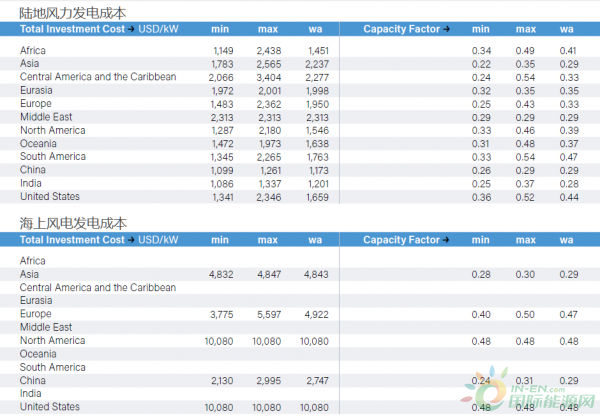

成本降低和政策支持促进风电产业快速发展

单位千瓦特风电成本的快速下降使得全球大型市场的风电项目装安装成本快速下降。结果就是,经济合理性带动风电项不断目上马,2018年全球大多数需求是通过招标和基于其他市场政策。

风力发电成本对比

减碳排放目标也是风电发展的重要推手,另一方面,需要大量低价电力以满足快速增长电力需求或取代火电和核电。风电协议在成熟市场起着重要作用:2018年新的PPA协议大多数在北美(60%)和北欧,与2017年相比,增幅超过64%,接近6.4GW。

全球主要风电市场分布

在许多国家风电占总发电量比重相当大。2018年风电占欧洲全年消费电量约14%,而且在其中六个国家的份额大于等于这个比例,尤其丹麦的风电占全年消费量的40.8%。2018年至少12个国家的风电占比达到10%甚至更多,包括哥斯达黎加、尼加拉瓜和乌拉圭均有较大增加。乌拉圭的风电在总电力消费占比在四年内就上涨超过五倍,从2014年的6.2%上涨到2018年的33%。从全球来看,到2019年年底,全球风电将占到总发电量的5.5%。

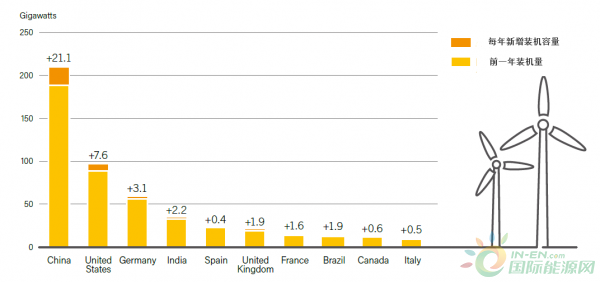

在过去十年发展中,亚洲是最大的市场,约占全球市场的52%,到今年底将超过262GW的装机容量。欧洲约占22%,北美约占16%,拉美和加勒比海地区占7%。中国是发展最快的,无论是陆地还是海上风电都发展迅速,紧接着是美国、德国、印度、巴西和英国。其他排名前十的国家有法国、墨西哥、瑞典和加拿大。

2018年累积装机容量排名前十的国家

2018年中国成为第一个风电装机容量超过200GW的国家,装机容量在经过两年的连续下降后,同比上涨7.5%,新装21.2GW(其中有19.5GW陆地风电和1.7GW海上风电)使中国累积装机量达到约210GW,而且2018年约有20.6GW新装机量并网发电,到年底时有184.3GW的风电并入国网。

2018年底西北地区的风电占累积装机容量的72%,但2018年约一半的新装机风电(47%)安装在中部和东部沿海地区。2018年风电装机容量排名先前的省份有河南(2.4GW)、河北(2.1GW)和江苏(2.1GW),所有的新增装机都靠近电力需求中心。

总的来看,在中国大约27.7TWh的潜在风电被消减,以每年平均7%左右的速度减少,从2017年的12%(约41.9TWh)和2016年17%。消减主要集中在三个省份,甘肃、内蒙古和新疆,三个省份在2017年的增速均出现较大幅度消减。但是2018年中国风电发电量增加20%,风电在总的电力结构占比从2017年的4.8%上涨到5.2%。

印度是2018年风电装机排名前十的另一个亚洲国家,尽管印度新装机量从2017年的峰值减少接近50%,但其依然从排名第五上升到第四名,印度2018年新装机容量增加了2.2GW,使其年底时累积装机容量达到35.1GW.另外9.2GW甚至更多的装机量正处于建设过程中,但许多风电项目由于土地征收以及输电线路问题而延迟。

土耳其的新装机容量连续两年出现下降,全年仅增加0.5GW,使其到到年底时累积装机容量达到7.4GW.区域排名第四的国家是巴基斯坦,新增0.4GW,累积装机量达到1.2GW。紧接着是日本,新增0.3GW,累积装机容量是3.7GW。亚洲其他新增风电的国家包括朝鲜、第一座商业风电项目投入运营的印尼以及蒙古国。

欧盟新增风电装机容量为10.1GW(陆地风电7.4GW和海上风电2.7GW),年底累积装机容量为178.8GW(陆地风电160.3GW和海上风电18.5GW)。新增量比2017年最高值下降了35%,创下了自2011年以来低值,其中市场最大的德国和英国减少最多。

尽管风电新增装机容量有所下降,但是欧洲风电在新增发电装机容量的占比并没有减少,2018年欧洲新增风电约占新增发电装机量的一半(2017年约占55%),陆地风电约占区域电力需求12%,海上风电约占2%。

2018年总共有16个国家有新增风电发电项目,但是市场相对集中,排名前五的国家,德国、英国、法国、瑞典和比利时占了总新增量的80%,累积装机量排名靠前的国家有德国、西班牙、英国、法国和意大利。

德国是2018年欧洲新装机容量最大的市场,累积装机容量排名世界第三,新增3.4GW(超过3.1GW净增量,包括2.2GW陆地风电和1GW的海上风电),使得累积风电装机容量达到59.3GW(52.9GW陆地风电和6.4GW海上风电)。但是德国2018年的新增装机容量是2017年的一半,结束了5年的快速扩张形势。德国市场风电市场的转变主要是由于繁琐的项目许可进程、反对者以及上网电价制度由FITs转向以拍卖的形式。

2018年英国的新装机容量比2017年下降55%,新增量为1.9GW(69%为陆地风电),累积装机接近21GW。风电发电量创了新高,占到英国总发电量的17.1%,很大原因是大量新增装机量和苏格兰与威尔士之间的输电线路的接通,促进了风电的输送。

2018年法国风电装机容量新增约1.6GW,总计达15.3GW,紧接着是瑞典(新增0.7GW,总量达7.4GW)和比利时(新增0.5GW,总量达3.4GW),新增风电装机量的60%是海上风电项目。西班牙新增0.8GW,创了自2012年以来的最大量,其累积风电装机容量以23.5GW列居欧洲第二。

挪威2018年新增风电装机容量0.5GW,紧接着塞尔维亚0.4GW,俄罗斯也建成其第一座商业风电项目。

纵观整个欧洲市场,2018年新增装机中9.3GW是政府主导的能源拍卖和招标,包括2.3GW海上风电,1.5GW的新增风电项目是企业项目。

在大西洋另一侧,2018年美国新增风电项目占到世界新增容量的23%,使得美国的风电装机占全球风电装机容量的15%。美国2018年新增装机容量为7.6GW,比2017年增加8%,使得美国新增装机容量排中国之后,列居第二。到年底时,全美41个州共有96.5GW风电项目处于运营状态,另有16.5GW正处建设中,德州以总装机量24.9GW远超其他州,南达科塔州成为第十九个风电运营装机量超过1GW的州。

美国较长时间稳定的政策以及延长的联邦生产税收抵免有助于影响项目部署,另外企业采购也发挥了重要作用,公共事业PPAs总共签订4.3GW,非公共事业消费者承诺采购4.2GW风电项目发电量。

拉美州地区,加勒比海在2018年新增装机容量为3.4GW,比2017年增加17%,到年底时至少25.6GW正处于运营状态。巴西的风电装机量约占该地区的一半,不论是新增装机容量还是累积装机容量,均处世界排名前十。巴西2018年新增装机容量为1.9GW,累积装机容量为14.7GW,风电占总发电量的比例从2017年的7.4%上升到2018年的8.3%。

墨西哥第一次位列新增风电装机容量排名前十,2018年新增装机容量为0.9GW,累积装机容量为5GW.阿根廷新增0.5GW,总量达到0.7GW。智利新增0.2GW,总量达到1.7GW,秘鲁新增0.1GW,总量达0.4GW。拍卖和招标制度促进了当地风电项目的部署。

加拿大的风电增量比2017年增加60%以上,接近0.6GW,使该国新增装机容量位列世界第十,2018年运营的风电项目约有12.8GW,风电约占电力总需求的6%。

2018年澳大利亚的风电新增装机容量和发电量均创了新高,新增装机容量超过0.5GW,累积装机容量接近5.4GW。2018年澳大利亚风电约占总需求量的7.1%,尤其在澳大利亚南部(35%)、维多利亚州(28%)和新南威尔士州(19%)。

澳大利亚不断增加的大型风电项目给国家电网带来不少挑战,造成部分项目延期,到年底,5.7GW新增装机容量正处建设中或融资过程。

非洲和中东的风电也比2017年有了50%的增长,新增约1GW,其中埃及新增380MW,肯尼亚新增310MW,摩洛哥新增120MW。肯尼亚的图尔卡纳风电项目在2018年9月份开始向外供电。2018年间伊朗和约旦也有新增风电项目,沙特举行了第一个风电项目招标,预计在2019年开始它的第一个公用事业级风电项目建设。截止今年年底时,非洲12国和中东4国新增陆上风电项目总共约5.7GW,以及南非新增2.1GW,埃及1.2GW、摩洛哥1GW。

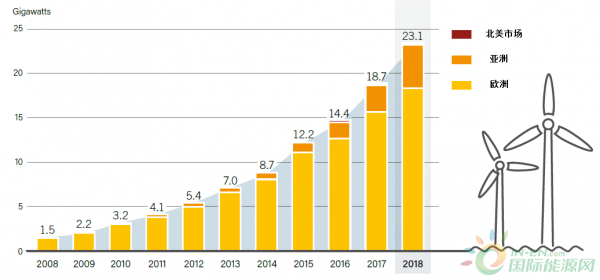

在海上风电部分,欧洲七国和亚洲两个国家在2018年总计新增4.5GW(此数据跟2017年的数值类似),装机容量累计新增24%,到23.1GW。海上风电占风电项目总装机容量的4%左右,但2018年新增的海上风电项目占全年新增量的8%。2018年中国风电项目创记录的新增1.7GW,使总量达到了4.4GW,中国有望实现2020年海上风电安装量达到5GW的目标。目前看来,中国有三个省份制订了海上风电安装目标,福建到2020年安装2GW,广东2030年30GW和江苏2020年时安装3.5GW的项目。

欧洲国家依旧是世界上最大的海上风电项目安装市场,2018年,欧洲新增2.6GW,比2017年下降了16%,累积安装容量达到18.5GW。去年英国新增量最多,达到1.3GW,包括新建成的世界上最大海上风电项目,657MW沃尔尼项目;德国新增接近1GW和比利时0.3GW。尽管2018年欧洲海上风电项目新增量低于2017年的高点,海上风电项目投资额上升了37%,达到了第三高的水平。

2018年底时,17个国家(其中欧洲11国,亚洲5国和北美1国)有海上风电新增项目。英国保持第一的记录,总装机容量达到8GW,第二名是德国,达到6.4GW,中国4.4GW,丹麦1.3GW和比利时1.2GW.欧洲的海上风电项目占全球总量的79%(2017年占到84%,2016年占到88%),其他份额是由亚洲占据。

欧洲海上风电产业的成功主要取决于欧洲拥有完整的产业链、先进的建设安装以及运营与维护产业,丰富的经验以及较低的资本占有,均使欧洲的海上风电产业极具竞争力。

美国自从2016年完成第一座30MW的风电项目后就没有再新增项目,但是在2019年上半年,部分州通过了相关的支持法规政策或者制订了相关装机容量目标,包括美国新泽西州计划2030年达到3.5GW和纽约2035年时达到9GW。美国第一座0.8GW大型海上风电项目,位于马萨诸塞州的Vineyard海上风电项目预计2019年开始建设。

当全球海上风电市场扩张时,陆上小型风力涡轮机市场进一步缩小。小型涡轮机主要应用于各种多样的场景,包括离网和并网的备用电站、偏远地区的发电站、水泵、海水脱盐、电池充电、通信以及替代柴油发电机。2017年因政策改变和光伏产业成本降低的竞争,全球风电市场发展进一步减速。

2008-2018年海上风电分区域装机容量

2018年共有0.5GW风电涡轮机因老化退役,主要是在一些老的风电市场,主要是德国,紧接着是挪威。

风电产业正面临革新

风电产业正面临革新

风电产业正经历新的变革,技术进步使风电发电产量增加,也就降低了电力成本。

风电产业成本降低使得越来越多市场开始发展风力发电,并提高风电销量,但更激烈的竞争生存环境使得涡轮机生产企业数量减少。从FITs能源补贴政策到拍卖和招标模式的市场竞争机制转变,使得风电产业的价格竞争更加激烈,这对包括涡轮机制造商和风电开发商在内的整个产业链的影响相当大。

2018年至少有15个国家,共17.8GW风电合约(包括14.5GW陆上风电和3.3GW海上风电)采用拍卖和招标模式,尽管投标规模较前两年有所下降,但仍然十分激烈。2018年包括巴西、印度和沙特等国陆上风电平均招标价格接近于20美元/MWh,比2017年的30美元/WHh有所下降。

在丹麦、希腊和波兰等地有风电平均招标价格最低(如丹麦的价格低至21.5欧元,约24.6美元/MWh)。因法律合规方面的问题,法国和德国的陆上风电招标经常认购量不足,法国500MW风电项目因合规的不确定性,第二次招标也仅认购了118MW;德国因政策不断改变和项目许可的问题,过去一年其风电投标价格有所上涨,而且德国出现一些“零补贴”海上项目招标(预计2024年并网),荷兰已成功举行了“零补贴”海上风电招标(预计2023年并网)。在这种情况下,获得竞标也仅能得到电力的批发价格以及以货融资支持,而没有政府补贴,但是,零补贴招标的结果也超出预期。

美国科罗拉多州的计划2023年并网的陆上风电项目电力采购协议PPA降至了历史低点,平均18.1美元/MWh,风储一体项目的平均价格降至21美元/MWh。美国海上风电降低75%。

为应对过去几年间投标价格不断下降,部分国家的政府和国有单位(例如中华台北、法国和印度)试图与开发商重新协商电力采购协议,使其低于招标价格。这是价格下降的一个信号,但也可能会降低开发商的投资信心。

风电产业制造商市场压力增大

风电产业的价格变化使得竞争更加激烈,加速设备制造商快速适应或者丢失订单,并不断压缩风涡机的利润空间,尽管订单销量可能增加,但是制造商不得不寻求各种方法控制运营和生产成本,这会企业不得不增加企业现金流,寻求开发新的项目,扩展新的业务(例如利润相对高的运营与维护),甚至经营范围会超出正常业务范围(如电动车充电业务)等。

另一方面,市场竞争加速了产业集中度,使部分小的设备制造商退出市场。2018年37家设备制造商在全球市场推出风电涡轮机,其中排名前10的制造商占据了85%的市场份额,而2017年占80%,2016年占75%。

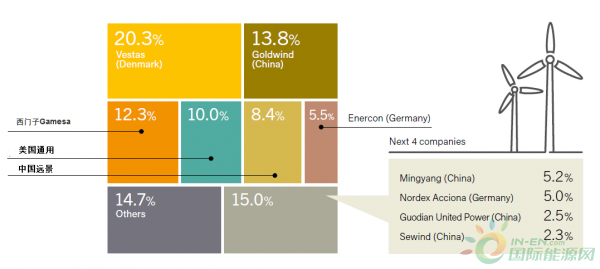

2018年全球前五名风电涡轮机制造商占三分之二的市场。丹麦的维斯塔斯Vestas排名第一,在全球36个国家销售,占领全球五分之一的市场,排名第二的是中国金风科技,紧接着是西班牙的西门子Gamesa、通用电气、中国远景集团。

风电涡办机制造商占比

风电涡轮机市场竞争越来越激烈,涡轮机制造商不得不集中力量创新研发,技术进步促使涡轮机适用于各种场景,后勤和运输团队支持风扇和其他组件便于运输,数字化和其他先进技术有助于设计、运营和维护风电场,这一切技术进步均会提高风电场效率同时能降低成本。

尽管现在海上风电产业发展迅速,但与比同时,小功率的风电涡轮机市场正在不断萎缩。中国和美国的小功率涡轮机市场近几年出现缩小趋势。2018年,英国的Gaia风电企业清算,美国北方电力技术公司Northern Power临时中止了其在意大利市场的业务。

为应对不断缩小市场,小功率风电涡轮机制造商正不断寻求各种商业机会。美国联合风电开拓将风电涡轮机以长期租赁合同出租给农民;另外一些公司则进军偏远地区市场,还有一些公司则将业务拓展至储能和其他业务。

正在加载...

正在加载...