据Wood Mackenzie(伍德麦肯兹)最新研究报告《全球风机订单分析:2019年第二季度》,全球二季度风机订单容量高达31GW,同比增长111%,超过2018年第四季度的创纪录水平13.2GW。

在过去四个季度中,中国和美国市场风机需求较大, 订单总量共计79GW。中美两国面临着同样的2020年补贴政策到期的情况,因此开发商对于风机采购较为积极。相较之下,欧洲市场二季度订单量同比下降41%。

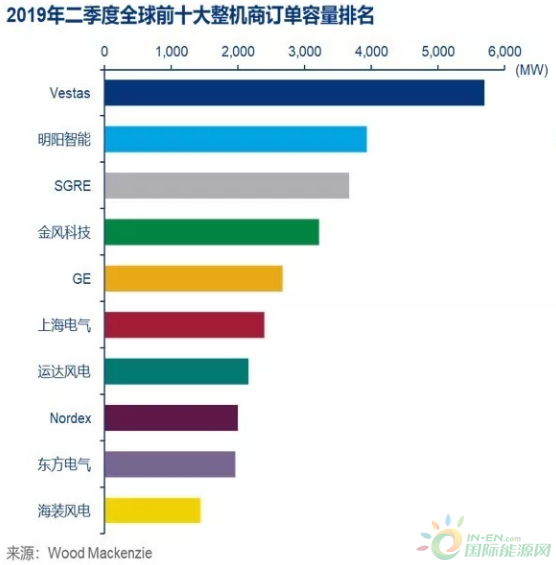

中国整机企业遥遥领先

2019年第二季度,中国开发商的风机采购总容量超过17GW,同比增长267%。其中71%的订单来自于三北部地区陆上风电场。中国五大开发商的订单量均超过1GW。

在创纪录的17GW中还包括3GW的海上风机订单,较2018 年同期增加2GW多,比2019年一季度增加800MW。目前中国海上风机储备订单容量达到12.5GW。

Vestas保持领先地位

Vestas连续五个季度赢得了全球订单容量的最大市场份额,每个季度的订单都收获颇丰。

尽管中国市场的订单量很大,但风机订单较为分散, 供应商呈现多样性趋势——有7家整机商的订单容量超过1GW容量。

我们统计了二季度订单量最高的十大陆上风机机型, 其中8款机型来自于中国整机商,6款机型为首次上榜前十大订单量排名,而且这6款均是二季度前从未公开订购的新机型。Vestas是唯一一家跻身前十的非中国整机商。

4.0-4.99MW级别的风机订单量连续五个季度增加,累计订单量超过9GW。中国、美国和巴西是三个主要采购国, 订单之和份额超过91%。Vestas、上海电气、明阳智能、金风科技和东方电气在这个兆瓦级风机的订单量分别超过1GW 。

风机价格上涨

风机需求强劲,新型大兆瓦机型涌入市场,推高了数个市场内的风机价格。

中美两国的风机售价因需求上涨而有所增加,2020年政策到期推动订单量增加。印度市场内,开发商反对政府设定的拍卖价格上限,风机价格环比保持不变。但自2019年7月以来,美元兑印度卢比增值4%,这使得印度风机价格以美元报价时表现略低。

巴西市场上的新款风机机型和对大兆瓦机型的需求, 也导致风机价格上涨。

相关阅读:

2019年一季度风机订单量创季度新高

2019年第一季度全球风电机组订单量同比增长7%,同 比增加875MW。在第一季度中,中国和美洲市场的订单量猛 增,同比增加3.1GW,而其它亚太区域、欧洲、中东与非洲 区域的确认订单量同比下降近20%,政策因素使然。

中国整机企业遥遥领先

“中国海上机组订单量同比增长66%,2019年第一季 度需求创季度新高,达到1.7GW。

“五家中国风机整机企业分别获得300MW以上的海上机 组订单。单这一季度,中国海上订单总量占全球总量的77 %。

“2019年第一季度,欧洲海上机组订单量同比下降55 %,主要因为比利时487MW海上项目订单。尽管如此,全球 海上风电订单量第三次超过2GW,2018年第一季度至2019年 第一季度的订单总量超过10GW。”Wood Mackenzie研究总 监Luke Lewandowski表示。

如报告所述,4.0-4.99MW等级的风机订单量连续四个 季度增加,美国、中国和巴西市场共计超过500MW。Vestas V150-4.X机型与Siemens Gamesa SG 4.5-145机型是第一季 度内订单量最高的两大陆上机型,Nordex N149/4X00也在 前十大陆上机型订单量之列。

Vestas持续发力

“Vestas连续第四个季度赢得了最大的订单份额,并 在多款风机机型领域保持领先。V150-4.X和V120-2.2风机 机型是第一季度订单量排名前五的陆上风机机型,Vestas 在北美、拉丁美洲和亚太地区赢得了超过500MW的订单。

此外,Vestas也是亚太区域内订单量排名前5的唯一一 家西方整机商,并在6个国家获得风机订 单。”Lewandowski补充道。

据Wood Mackenzie研究,受益于中国海上风电市场的 需求大增,5家中国整机商的产品跻身第一季度全球订单量 排名前十,包括上海电气和金风科技。

风电整合期到来!全球前3大风电整机商市场份额过半!

根据Wood Mackenzie Power&Renewables发布的最新报告“全球风电机组整机市场2019年上半年份额预测”,全球“五大”风电机组整机制造商维斯塔斯、西门子歌美飒、通用电气、金风科技和远景已完成行业整合,到2020年将占据全球总市场份额的三分之二,预计将超过68%,高于5年前的47%。

Wood Mackenzie表示,西方原始设备制造商之间为期四年的整合将在未来几年内庞大的中国市场中得到复制,其中许多小型原始设备制造商认为竞争性招标会变得艰难。

由于维斯塔斯、西门子歌美飒、通用电气在亚洲、拉丁美洲和非洲取得的国际收益,他们有望加入全球五大风电供应商巨头前三领导者。金风和远景占据绝大多数本国市场。

Wood Mackenzie预计维斯塔斯将在2019年保持其全球市场领先地位,其次是西门子歌美飒和通用电气,其中全球前3大风电机组制造商2019年的市场份额预计将超过50%。

至于全球市场上的其他原始设备制造商,Wood Mackenzie Power&Renewables首席分析师Shashi Barla表示:“欧洲的老牌制造商Enercon和Nordex在过去12个月中重新开始采取行动增加订单销售,通过其成本优化平台为2020/21年度欧洲核心市场的强劲表现铺平了道路。

“然而,在与更大的西方同行竞争时,两者都可能面临一场艰难的战斗。”

Wood Mackenzie估计,到2023年,西门子歌美飒和MHI维斯塔斯全球海上风电行业市场份额将占据60%。而通用电气计划在广东揭阳开设制造工厂,也表明了其对由国内整机制造商主导的中国海上风电市场的重视态度。

来源:WoodMac电力与可再生能源