国家统计局数据显示,今年上半年,全国新增风电装机容量909万千瓦,同比增长14.5%,累计并网装机容量达到1.93亿千瓦。全国风电发电量为2145亿千瓦时,同比增长11.9%。同时,风电设备招标也创下半年度招标量的最高纪录,据统计,截至6月30日,我国风电设备公开招标量已达到32.3GW,同比增长93.4%。

随着行业的复苏,风电行业各企业也迎来了发展红利期。为分析行业趋势,分别从风电上中下游选取了34家A股上市企业进行总结,今年上半年,这34家风电上市公司共实现营业收入1717.96亿,同比长32.18%;实现净利润102.27亿,同比增长17.9%。

值得注意的是,虽然风电行业整体行情景气,但上游结构件、中游风机制造与下游风场运营的发展状况并不完全相同。

上游结构件:迎来3年黄金期

2019年5月,随着发改委《关于完善风电上网电价政策的通知》的下发,我国风电行业为锁定高电价开启了一波抢装行情。强劲的装机需求拉动了上游企业订单量的增长。

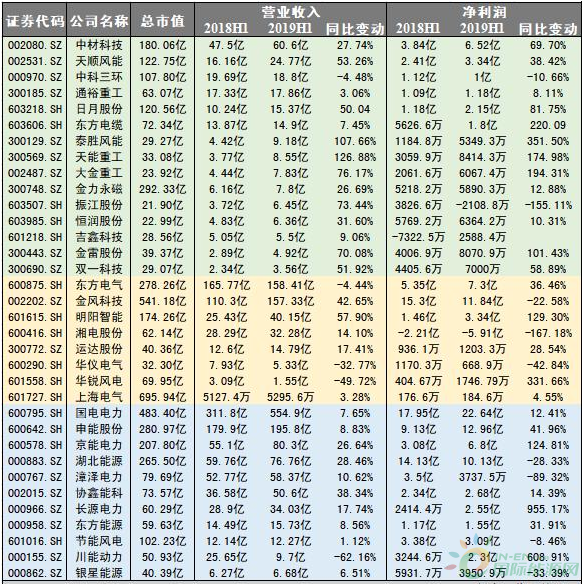

企业半年报显示,日月股份整体铸件销售量和销售额分别增加30.9%、49.95%;金雷股份在报告期内向新增客户批量发货,风电主轴销量较去年同期增长超过50%;振江股份目前在手订单同样充足,截至6月底,企业在手订单7.8亿,其中风电设备产品订单就达到5.69亿,占总订单量的73%。

同时,趋紧的市场供应还推高了产品单价,在几大因素的协同影响下,风电零部件生产企业齐齐跨入了卖方市场。无论是铸件、主轴、塔架、法兰……风电上游零部件制造企业普遍实现了营业收入与净利润的双增长。

除此之外,风电结构件制造商还遇上另一重利好——风电结构件的主要原材料,即钢材价格已经在 2019 年出现趋势性回落。

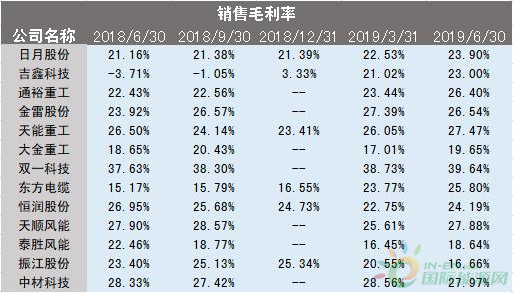

由于原材料采购价格与产品销售价格之间存在变动的不同步及不对称,导致原材料价格成为影响企业毛利率的主要原因。而始于供给侧改革带来的钢材价格高峰已经回落,据统计,截至8月份,除受铁矿石价格上涨导致废钢价格继续上涨8.54%以外,其他生铁、钢坯和钢板的价格分别下降了4.39%、3.52%和6.33%。

值得注意的是,铁矿石价格也已从7月份价格高点下跌,预计后续废钢的价格也会相对回落。

订单充足、单价上扬、成本下降——面对一派欣欣向荣的形势,浙商证券分析称,风电结构件迎来了三年的黄金期。

中游整机商:营收高增,毛利承压

行业的复苏与装机需求的迅猛增长同样给中游的整机制造商带来了机会,报告期内,企业在手订单稳步增长。

风电龙头金风科技财报显示,今年上半年,公司外部待执行订单总量为14792.92MW,公司外部中标未签订单6404.25MW,在手外部订单共计21197.17MW。此外,金风内部订单还有712.6MW;另一龙头明阳智能同样订单充足,其财报显示,截至6月30日,公司机组新增订单容量5.96GW,公司海上风机在手订单已逾4GW。另外,东方电气上半年共生产158套/34.8万千瓦风电设备,同比增长57.11%,新中标订单80亿元。

出货量的大幅增加带动了企业营业收入的增长,今年上半年,8家企业共实现营业收入410.37亿,同比增长15.9%。

与长势良好的营收相对,受前期低价订单及原材料成本上升的双重挤压,企业毛利承压明显。

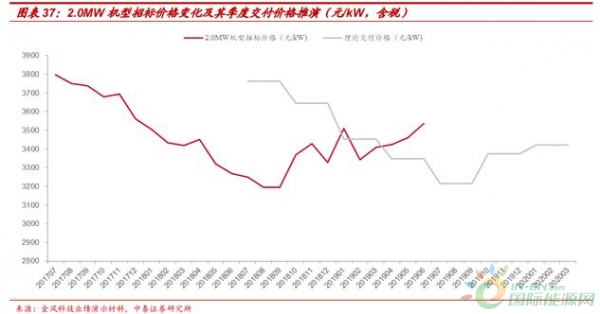

好在,近期各风机机组投标价均企稳回升,今年6月,2.0MW级别机组投标均价为3536元/千瓦,相比去年9月的价格低点回升12.1%;2.5MW级别机组投标价为3583元/千瓦,比去年8月份的价格低点回升6.2%。随着前期低价订单的逐渐交付,以及考虑到目前交付机型的大型化,中泰证券分析认为,从2019年第四季度开始,整机环节将开始进入盈利回升通道。

下游风电场运营:运营收入平稳增长,三北装机开始复苏

随着风电的不断发展及清洁能源消纳的不断推进,今年上半年,下游风电场运营环节营收平稳增长,但同时受到风资源波动影响,企业发电效率有所下降,影响企业盈利水平及利润释放。

今年上半年,全国风电发电量2145亿千瓦时,同比增长11.5%,风电上网电量占上半年全社会用电量的比例为6.4%,比上年同期提高0.5个百分点。全国风电利用小时数1,133小时,同比下降10小时,为2013年以来的第二高水平,仅低于2018年同期。

与此同时,全国弃风电量和弃风率持续“双降”,全国弃风电量105亿千瓦时,同比减少77亿千瓦时;全国平均弃风率4.7%,同比下降4.0个百分点。

值得注意的是,自2018年起,三北地区开始复苏。2018 年风电新增装机迎来反转,全国新增的20.59GW装机中,三北地区新增 10.21GW,同比增长112.2%,三北地区新增装机占全国新增装机的49.6%。

今年上半年,三北地区仍保持着装机的领先,新增装机容量达到3.49GW,占全国新增装机的41%。