切换行业

切换行业

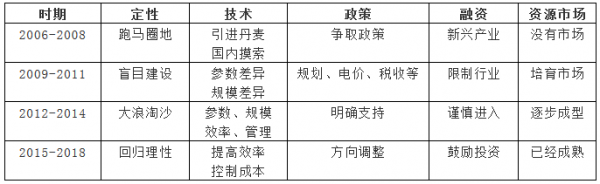

《“十三五”控制温室气体排放工作方案》要求到2020年,大型发电集团单位供电二氧化碳排放控制在550g CO2/kWh。《能源生产和消费革命战略(2016-2030)》要求到2030年,非化石能源发电量占全部发电量的比重力争达到50%。生物质发电行业发展现状。

截至2018年底,我国已投产生物质发电项目902个,较2017年增加158个,遍布全国30个省、直辖市、自治区,生物质发电累计并网装机容量达1781万kW。其中农林生物质项目321个,总装机规模达806.3万千瓦;年发电量394.7亿千瓦时,年上网电量357.4 亿千瓦时;年利用小时数4895。其中生活垃圾焚烧发电项目401个,总装机规模为916.4万千瓦,年发电量488.1亿千瓦时,年上网电量393.2 亿千瓦时,年处理垃圾量1.3 亿吨。生活垃圾焚烧发电应用规模持续增长。其中沼气发电项目180个,总装机规模为61.6万千瓦,年发电量24.1 亿千瓦时,年上网电量21.4 亿千瓦时。

生物质发电行业发展规划预期

预计“十四五”期间,农林生物质发电规模将有小幅增长,原直燃发电项目进行热电联产改造将成为必然趋势。截止2018年底,我国农林生物质热电联产项目共计137个,约占项目总数量的42.7%,热电联产总装机容量346万千瓦,约占总装机容量的42.8%。随着城镇化率及人口数量增长,预计“十四五”期间,生活垃圾焚烧发电应用规模将持续增长。2025年前年均新增装机约100万kW,到2025年,垃圾焚烧发电处理量2.6亿吨,装机1500万千瓦,形成4000亿元规模现代化产业;2025年至2035年,年均新增装机约70万kW,到2035年,垃圾焚烧发电处理量约4.1亿吨,装机2200万千瓦,形成6000亿元规模现代化产业。

生物质发电机组

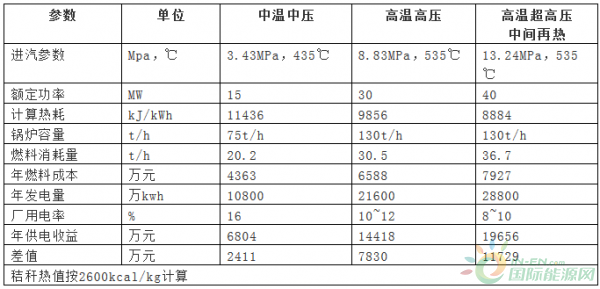

直接燃烧是生物质能主要应用方式,占生物质能利用95%,但目前生物质锅炉存在很多问题。有些锅炉排烟温度接近200℃,有些飞灰含碳量超15%,有些锅炉各部漏风严重偏大等等。

目前生物质发电主要还是依靠发电补贴来实现企业盈利目标,但补贴不会长久。因此,有效降低单位装机投资,显得非常关键。也必然会促使主机公司更加重视锅炉本身的节能,提高锅炉效率,降低制造成本,提高生物质锅炉的经济性。生物质锅炉主要有水冷振动炉排炉和循环流化床锅炉两种,其中炉排炉在国内外市场应用较多,但目前流化床锅炉产品以其更加环保、更低排放方面优势,在国内发展良好。排烟温度每升高18℃,影响锅炉效率约1%;飞灰含碳量增加10%,锅炉效率降低0.8%;

高温超高压再热机组目前只有琦泉、庆翔、光大等公司采用,已投产、在建的不到20台。

城乡一体化生物质发电模式

将城乡生活垃圾处置项目和乡村农林废弃物处置项目统一规划、建设和管理,实现垃圾焚烧发电与生物质发电“一站式”处理,达到土地节约、管理协同、设施共享的“规模经济”效果,实现经济效益、社会效益和生态效益的多赢,值得借鉴推广。(具体来说,是同步建设一个生物质热电联产项目和一个垃圾焚烧项目,以达到处理同一地区内的农林废弃物和生活垃圾的目的,建成后共享主厂房、电网系统、冷却系统、给排水系统、中控系统、厂前区设施和管理团队)。

城乡一体化模式不是单纯的“垃圾焚烧发电项目+生物质发电项目”之和,而是二者融为一体后的互补与优化;模式突破了单一项目制式化的围墙,充分利用项目间的耦合协同效应,在实现环保效益、社会效益、经济效益三者共赢的同时,最大程度节约土地、建设和运营成本,提高环境产出适应县域城市的环境治理需求。

正在加载...

正在加载...