切换行业

切换行业

美国风电将迎来“抢装潮”。

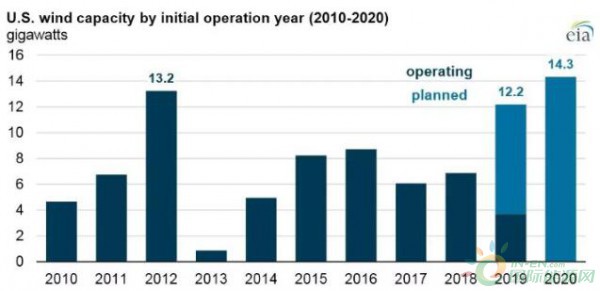

近期,根据EIA(美国能源信息署)的预测,2019年,美国风电新增装机容量将达到12.2GW(2019年上半年新增3.7GW,下半年还将新增8.5GW); 2020年,美国风电新增装机容量将达到14.3GW,超过2012年13.2GW的风电新增装机容量。

EIA指出,美国新增风电装机容量的变化与税收激励机制有关。美国现行的风电生产税抵免政策(PTC)可以为风电运营商提供可再生电力的税收抵免,在风电项目运营的头十年,风电项目运营商可以获得每千瓦时2.3美分的补贴。

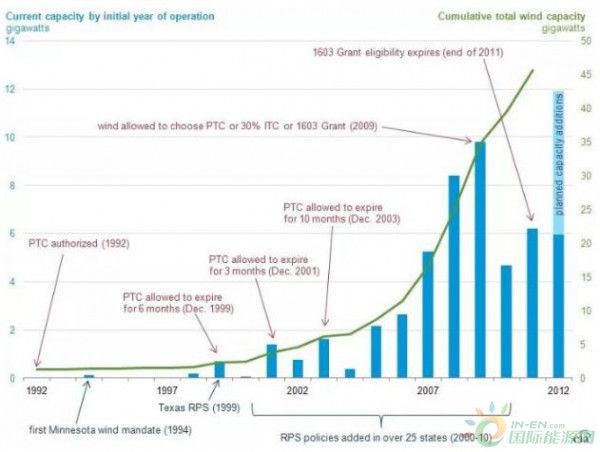

PTC是美国1992年发布的《能源政策法》(Energy Policy Act of 1992)中设立的一项优惠政策,当时美国风电装机容量低于1.5GW。在PTC实施的头几年,PTC对风电装机容量没有明显的影响。但是随着PTC在1999年6月底到期,风电开发商纷纷赶在截止日前完工,美国风电装机规模出现大幅增长。

随后,PTC通过不同的法案进行了多次延期。但由于该政策常临近有效期或届满后才得以延期,且通常只延期1至2年,美国风电装机规模出现了大起大落的情况。如2012年,由于PTC即将到期,美国风电新增装机规模数量创下纪录(13.2GW),2013年风电投资近乎停止(仅新增1.08 GW)。对该政策不能延续的担忧,曾一度让美国风电投资者陷入困境。2014年,PTC得以延长至当年年底,2014年美国风电新增装机规模迅猛增加至4.7GW,几乎是2013年的5倍。时隔11个月后,在2015年底,美国联邦政府将PTC延期5年至2020年。2020年以后开始建设的风电项目将不能申请PTC。

总体而言,美国风电装机容量在PTC的激励下快速增长。根据美国能源部近期发布的《2018风电技术市场报告》,截至2018年,美国风电装机容量超过96GW,风力发电量约占美国发电总量的6.5%。

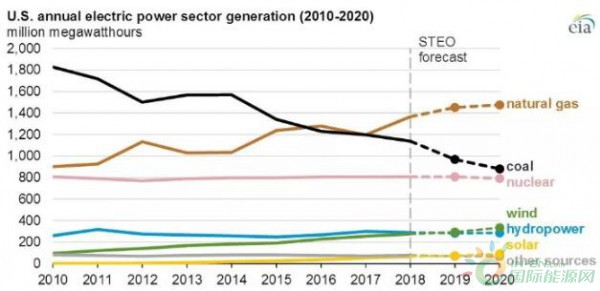

在风电新增规模大幅增长的同时,美国风力发电量也将增长。在美国,水力发电一直是其可再生能源发电的主要来源。EIA预计,2019年,2019年风力发电量将增长6%,将首次超过水力发电量,成为美国可再生能源发电的主要来源。2020年,风力发电量将继续增长,仍居美国可再生能源发电量的首位。

但2020年后,美国新增风电装机规模情况将存在不确定性。根据《2018风电技术市场报告》的预测,2021年至2028年,由于PTC的退出,美国风电新增装机容量将有所下降。此外,美国天然气价格持续走低、电力需求缓慢增长、输电基础设施有限、其他资源的增长等也会抑制风电新增装机容量的增长。

但即便风电电价在10年间大幅下跌,新项目面临激烈的竞争,其降低成本的潜力以及各州对风电的政策支持还是能够促进风电新增装机容量的增长。此外,一些地区新建的输电系统也将为开发高质量的风能资源提供支撑。

正在加载...

正在加载...