然而随着新能源汽车补贴腰斩,2019年动力电池行业渐渐入冬,资本回归谨慎理性,锂电行业兼并购动作明显放缓。

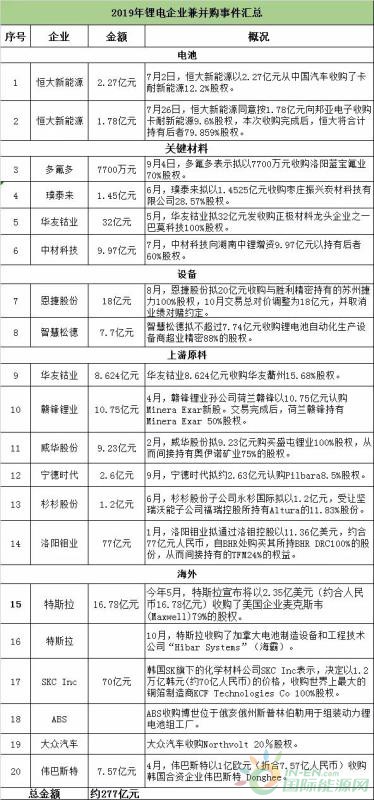

据记者初步盘点,2019年1-12月初锂电池产业链兼并购(不含终止收购)仅20起,其中动力电池2起,上游材料4起,设备领域2起,锂矿资源4起,海外案例6起,涉及金额约277亿元。相比于前两年的兼并购规模,2019年的数量和金额已明显减少。

兼并购案例和金额也显示了目前新能源产业的发展趋势以及行业格局的变化,和往年相比,2019年锂电产业链兼并购事件主要有以下特点:

一、2019年锂电产业链的兼并购/资本热度已经明显下降。

首先从事件来看,据不完全统计,2017年兼并购案例就有54起,涉及金额超550亿元;2018年也正好达到54起,涉及金额超过860亿。

2019年兼并购事件20起,金额累计277亿元,很明显,行业相关的兼并购热情已经浇灭了大半。

其次从金额来看,2018年动辄百亿收购,如天齐锂业260亿元(40.66 亿美元)收购SQM23.77%股权、中利集团100亿收购比克电池(后终止);然而2019年动力电池较大的兼并购金额仅为77亿元(洛阳钼业收购境外钴矿企)。

2019年新能源补贴政策腰斩,大多数锂电企业苦不堪言,面临“价格战”、应收账款增加、营收净利下滑、业绩对赌失败等多重困境,巨型资本注入不得不更加小心谨慎、考虑良多。

二、兼并购主体改变,跨界并购减少,产业链内投资增加。

跨界热潮之下,前几年比较多的是一些体量巨大的外界资本,通过兼并购锂电行业里亮眼或者有潜力的企业,以快速切入新能源领域、增加新的利润增长点。

这些跨界企业来自五花八门的领域,比如房地产商荣盛控股收购盟固利动力、复星战略投资捷威动力,电缆企业中利集团收购比克电池等。

然而到了2019年,上述现象已变得鲜少。

除了恒大入主卡耐这一跨界兼并购案例,其余皆为锂电产业链内的投资并购,以满足其自身业务的需求。像宁德时代、杉杉股份、华友股份、赣锋锂业等都聚焦在钴锂资源方面,多氟多、璞泰来、中材科技则分别投资了氟化物、针状焦、隔膜等材料,以把握原料供应、控制成本。

三、投资减少的同时,终止收购案例增多。

都说资本之间进进出出,然而目前的情况明显是出的多、进的少。

据不完全统计,2018年至今锂电行业终止收购案例已经发生超15起,败走锂电市场,比如中利集团终止收购比克动力、八菱科技终止收购宇量电池、美都能源终止29亿元收购瑞福锂业。

这些跨界并购在赶资本热潮的同时,也遗留下一堆问题,比如说收购主体与标的资源不匹配导致新能源业务难以对接或者展开。

锂电标的也存在估值过高、竞争力下滑、对赌失败概率高、补贴政策变化等投资风险,这些风险是锂电“新手”的跨界企业难以解决的,最后导致双方在谈判过程中无法达到一致,终止收购。

四、锂电标的对赌失败,兼并购陷迷途。

除了上述提到的跨界企业先跨一只脚观风向、然“未战先退”。还存在一个现象就是虽然收购完成了,但是锂电标的营收净利下滑,业绩对赌失败,母公司业绩受到牵连,计提巨额商誉减值。

三年前,东方精工豪掷47.5亿元高溢价收购普莱德入局动力电池领域,再到如今15亿元低价抛售。

4年前,胜利精密通过两次合计11亿两次收购苏州捷力,再到如今18亿元转给恩捷股份,也不知是亏了还是赚了。

总得来说,老话长谈,跨行有风险,投资需谨慎,跨界并购锂电企业除了脑子一热,还需要看资金够不够、把控能力强不强、面对风险稳不稳等硬实力。

对于锂电产业链企业来说,横向纵向并购产业链企业能更好的巩固自身实力,优化相关资源配置,降低成本提高效益。

同时锂电标的是否足够优良,是否具备核心技术、资源整合能力、优质客户、产能规模等实力,这也是必须考量的问题。

一位业内人士表示,行业竞争越来越激烈,企业应该放缓步伐,先修炼好“内功”,等有足够的资金实力,自身强大以后再去做产业链延伸。