切换行业

切换行业

电网储能市场增长的开始还要从2018年夏季镇江的“用电危机”谈起。

当时,华东电网主力电厂的谏壁电厂,由于机组服役到龄,根据国家相关政策,在2017年,便关停了8、9、10号共99万千瓦的机组。原本计划与之形成无缝衔接的天然气发电厂因资金问题未能如期建成。进入2018年后,由于夏天日益逼近,面临夏季用电高峰,面对用电量较大的夏季镇江电网开始紧张了起来。

在天然气发电厂项目停滞和夏季用电高峰的双重压力下,能够在短时间内建成并帮助电网进行调峰的电化学储能技术得到了国网江苏的青睐。中国首个百兆瓦电网侧储能电站集群、同时也是世界容量最大的电化学储能电站集群应运而生。

有了镇江电网侧储能项目的良好开头之后河南、湖南、甘肃、青海等省区的电网侧项目也逐步释放,2018年10月之后,江苏二期所涉及到的南京、苏州、淮安、盐城、扬州等地也全面跟进,电网侧储能的热度瞬间上升。

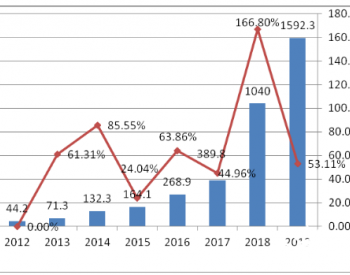

据CNESA储能项目数据库数据显示,2018年新增投运(不包含规划、在建和正在调试的储能项目)的电网侧储能规模为206.8兆瓦,占2018年全国新增储能投运规模的36%,位居各类储能应用之首。年增速更是达到2047.5%,呈爆发式增长态势。

随着电网侧储能项目升温,电池储能模式也被应用于多种场景,与此同时,储能电池的种类也不断增加。

储能电池以电化学储能方式为主,用于储能的主要有锂离子电池、铅酸电池、钠硫电池、液流电池、镍系电池等。而主要用于大型站点储能的有锂离子电池和铅酸电池。

铅酸电池一般用于电力系统备用电源、太阳能风能发电储能系统、军事和航海设备备用电源、UPS备用电源,应急照明等。

目前铅酸电池由于其初期成本低,在充放电频次要求较低的项目得到广泛应用,例如通讯基站的备份电源等。同时由于铅蓄电池能力密度较低,续航时间短,自放电率高,循环寿命低等劣势,导致铅蓄电池在能源领域储能应用及电动汽车领域中占比逐渐降低。

锂电池由锂金属或锂合金为负极材料、使用非水电解质溶液的电池,能量高、使用寿命长、重量轻等多种优点,广泛应用于水力、火力、风力和太阳能电站等储能电源系统。

其中锂离子电池分为以下几类,主要有磷酸铁锂(LFP)电池、三元锂电池(NCM/NCA)、钴酸锂(LCO)电池、锰酸锂电池、钛酸锂电池等。

目前,应用于储能端的锂电池还是以磷酸铁锂系为主,锂电池梯次利用也是常被提及的储能利用方式。通常是电动车上退役下来的电池有着70~80%的电量,退役之后的磷酸铁锂动力电池可以作为储能电池使用3~5年。

储能电池多应用于电网储能与基站储能,两者在实际应用方面有一些区别。

电网储能主要是在用电侧,削峰填谷、UPS备用电源、新能源并网、离网、海岛为其主要应用场景。

通信基站储能电池用于电能的储存,储存的能量可以用做应急能源,也可以用于在电网负荷低的时候储能,在电网高负荷的时候输出能量,用于削峰填谷,减轻电网波动,保证通信基站平稳运行。

此次,国家电网公司发布的《通知》要求:充分认识严控电网投资的重要性和紧迫性;以产出定投入,严控电网投资规模;狠抓亏损治理,亏损单位不再新增投资;聚焦效率效益,加强电网投资管理。从侧面来看,电网侧储能电池的爆发式增长带来的是无序的投资,造成了一定程度上的资源浪费。

此前,电网侧储能所采用的是租赁模式,即业主建立储能电站后,通过容量或电量租赁,由电网公司支付租赁费用。租赁期限则不等,租赁期限结束后,再由业主将资产移交给电网公司。这一模式是电网公司承担了兜底的作用。电网内部希望将储能资产归入输配资产,通过重新厘定输配电价来疏导投资收益。

随着国家否定了储能计入输配电价和租赁制,对于电网公司而言,之前的租赁模式等于牺牲自己的利益来大规模投资电站,这显然影响电网的积极性。

如今,国家电网公司正式发文“叫停”了电网侧储能建设,对于电网侧储能电池的生产企业及产业链都有一定影响,而电网储能模式该何去何从应是储能行业当下应直面的问题。

除了电网发电端的储能应用之外,储能电池还分散于用户储能应用。对于用户侧储能发展前景,惠州亿纬锂能股份有限公司储能事业部总经理陈翔此前曾表示,从目前国内的用户侧储能来看,储能系统的价值主要体现为削峰填谷,国外许多收益模型在国内还缺少落地土壤。所以站在这个角度来讲,用户侧储能下一阶段的推广速度最主要还是看度电次成本如何降低。一方面是整个系统的造价进一步降低,另一方面整个系统的循环次数进行提升。按照目前的电池技术发展来看,有可能这个时间点会提前,那时用户侧储能市场或将爆发。

正在加载...

正在加载...