国投电力一直以来的业务模式是“水电为主、水火并济、风光为补”。为实现多元化发展,国投电力在2018年下半年决策进入环境能源领域,以投资垃圾发电业务为契机进入东南亚市场。

在其后一年左右的时间里,国投电力先后完成对新源(中国)的并购工作以及成功投资运营曼谷市首座垃圾焚烧发电项目。

事实上,作为刚进入垃圾发电领域不久的企业,国投电力在泰国垃圾发电市场的发展模式与中国大多数垃圾发电企业的出海模式大同小异。

纵观中国垃圾发电企业的海外“征战”历程,其在海外发展垃圾发电业务的模式主要有三类,除上文所提及的收并购当地企业、投资建设运营外,还有垃圾焚烧设备销售。

作为亚洲最大垃圾发电投资运营商,光大国际的首次海外投资选择在中东欧地区“试水”。2016年,光大国际收购波兰最大的固废处理公司NOVAGO,标志着光大国际首度涉足欧洲的固废处理行业,光大国际“从国内向国外”的发展战略进一步实现。

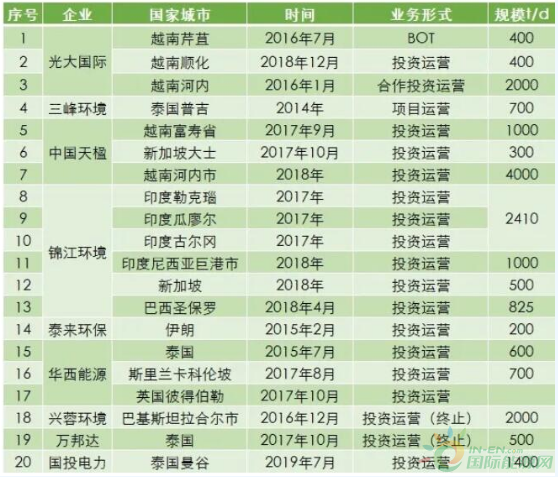

同年7月26日,光大国际宣布中标越南芹苴市垃圾发电项目,这是光大国际第一个独立投资运营的海外垃圾发电项目,已经于2018年底正式投产运营。

光大国际2019年半年报中指出,越南芹苴垃圾发电项目建成投运以来,稳定运营,达标排放;2019年上半年,该项目为当地处理生活垃圾约8.4万吨,占芹苴市同时段清运垃圾总量约60%。

在越南芹苴垃圾发电项目建成投运不久,光大国际又中标越南顺化省垃圾发电项目。

目前看来,光大国际在海外投资运营的垃圾发电项目主要集中在越南。

据不完全统计,中国企业在海外投资运营的垃圾烧发电项目有20余个,主要涉及国家涵盖了东南亚、欧洲乃至美洲等诸多国际和地区。综合看来,在海外投资运营垃圾发电项目最多的企业当属锦江环境,其全球化布局节奏迅速,范围极广。在短短两年内就拿下了印度、新加坡及巴西等多地的项目。

与光大国际的海外投资如出一辙,锦江环境的海外布局同样起始于收购。2017年,锦江环境收购全附属公司Ecogreen Energy,进而先后获得3个印度垃圾发电项目,成功进入印度市场,拉开了锦江环境在海外投资布局的帷幕。

与上述企业不同,中国天楹则是从投资运营垃圾发电项目开始的海外业务布局。在海外市场连续中标越南富寿、越南河内及新加坡大士等垃圾焚烧发电项目后,2018年11月,中国天楹完成收购世界环保巨头Urbaser的工作。

其实,纵向分析国内垃圾发电企业出海的历程,可以大致分为两个阶段。

第一阶段是2014—2016年,少量企业的资本性扩张,以收购发达国家的标的为突破口,更多是希望引进技术和业绩,包括北控环保收购德国的EEW公司、中国天楹收购西班牙的Urbaser公司等典型案例。

第二阶段是2017年至今,多数垃圾发电企业的全面资本输出,以投资运营为主流,带动设备和装备的输出,目前已经成为垃圾发电行业的一种趋势。

谈及国内的垃圾发电企业出海“征战”的原因,E20研究院执行院长薛涛认为目前国内垃圾发电市场拥挤是首要原因。其认为当前是垃圾焚烧项目释放的顶点,这一顶点状态还将维持1-2年时间,在十四五期间将会出现增速下滑态势。

据E20统计数据显示,2019年垃圾焚烧项目主要集中在四五线城市,项目分布占比达到了50%。这意味着,国内主要城市的垃圾发电市场已趋于饱和。因此,面对国内激烈的竞争,许多垃圾发电企业就选择了“出海”。

“其次,是国际产业链梯次转移的客观规律在环保领域的投射”,薛涛说,经过多年的吸收改进,中国的垃圾焚烧技术已经日益成熟,完全可以满足国内生活垃圾处置的安全和减量需求,并且被国外所认可。同时垃圾成份的接近,使得国产的垃圾焚烧技术更加适应东南亚的使用需求,而不仅仅是性价比的优势。

因此,凭借相对成熟的垃圾发电技术和设备,以及国家“一带一路”的政策引导,国内企业发现了垃圾发电正处于起步阶段的“一带一路”沿线国家,开始了出海“征战”。

申港证券发布的相关报告认为,未来几年,海外市场将成为国内垃圾发电龙头的新角逐地。