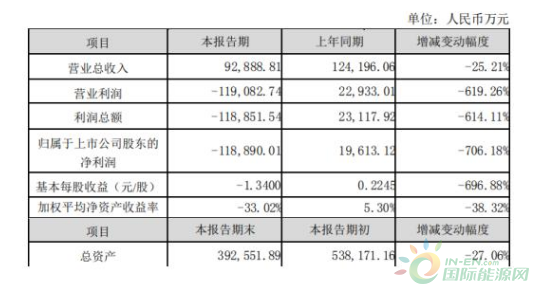

公告显示,金冠股份总资产为39.26亿元,比本报告期初下滑27.06%;基本每股收益为-1.34元,上年同期为0.2245元。

据了解,报告期内,公司实现营业收入92,888.81万元,较上年同期更下降25.21%;营业利润-119,082.74万元,较上年同期下降619.26%;利润总额-118,851.54万元,较上年同期下降614.11%;归属于上市公司股东的净利润为-118,890.01万元,较上年同期下降706.18%;基本每股收益-1.3400元,较上年同期下降696.88%。

报告期内,公司营业收入下降幅度较大,营业利润、利润总额和归属于上市公司股东的净利润出现亏损且下降幅度巨大的主要原因是:

报告期内,公司智能电气设备及电表业务收入稳中有升,但由于市场竞争加剧,产品毛利率较同期下降;充电桩业务收入较同期下滑,主要系公司主要客户国家电网充电桩招标量缩减等因素导致;锂电池隔膜业务方面,由于2019年度新能源行业整体增速未达预期、锂电池隔膜产品同质化竞争加剧等因素,导致公司锂电池隔膜收入及利润较同期明显下滑。此外,为避免产品陷入同质化与价格战局面,公司于报告期内加大了对泛在电力物联网、有序充电、锂电池隔膜及低速电动车充换电系统等领域的技术研发及市场拓展投入力度,导致费用出现较大幅上升。

计提大额商誉减值合计约15.7亿元,具体如下:(1)公司已委托相关评估机构对公司收购南京能瑞自动化设备股份有限公司形成的商誉相关的包含商誉的资产组进行评估,该项商誉的账面价值为11.08亿元,经初步判断,子公司南京能瑞的业绩实现不及预期,预计南京能瑞包含商誉的资产组的可收回金额低于其账面价值,本报告期预计计提商誉减值准备5.5亿元左右。(2)公司已委托相关评估机构对公司收购辽源鸿图锂电隔膜科技股份有限公司形成的商誉相关的包含商誉的资产组进行评估,该项商誉的账面价值为10.38亿元,经初步判断,子公司辽源鸿图的业绩实现远不及预期且转为亏损,预计辽源鸿图包含商誉的资产组的可收回金额低于其账面价值,本报告期预计计提商誉减值准备10.2亿元左右。

预计报告期内,由于子公司预计未完成业绩承诺而导致业绩承诺补偿义务人对公司的业绩补偿约3.8亿元。

本报告期末,资产总额为392,551.89万元,较期初下降27.06%;归属于上市公司股东的所有者权益为295,036.43万元,较期初下降30.69%;总股本为88,288.50万股,较期初增长68.34%;归属于上市公司股东的每股净资产为3.3417元,较期初下降58.83%。