以风电主轴轴承、偏航轴承、变桨轴承,盾构机轴承及关键零部件,海工装备起重机回转支承和锻件等生产为主营业务的河南新强联回转股份有限公司即将于3月19日上会。

记者注意到,上会前,公司现金流波动、毛利率连年下滑、高度依赖主要客户等市场普遍关心的问题仍然存疑。3月18日,记者致电公司公开电话咨询相关问题,无人接听;与此同时,记者向招股书披露邮箱递交了采访提纲,截至发稿,仍未见任何回复。

1、现金流大幅波动

招股书显示,公司2016-2018年、2019年1-6月营业收入分别为3.55亿元、3.71亿元、4.57亿元、2.76亿元,可见营业收入保持稳定高速增长的态势,与此同时,公司经营活动产生的现金流量净额在同期水平却分别为-497.78万元、3271.77万元、2352.47万元、-1945.32万元。

公司现金流大幅波动

可以看到,公司在过去三年半时间内,现金流增长并未随营收规模扩大取得相应的正向表现,反而呈现出大幅波动的态势。

有分析认为,公司经营活动产生的现金流量净额大幅波动,将对公司未来经营带来巨大潜在风险,在当前全球经济下行背景下,风险仍存在放大的可能性。

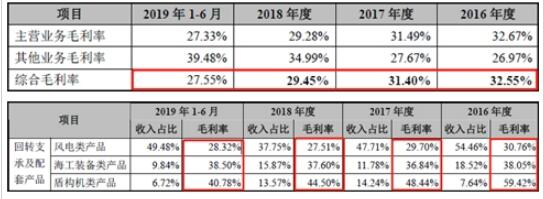

与此同时,记者注意到,公司2016-2018年、2019年上半年综合毛利率分别为32.55%、31.4%、29.45%、27.55%,呈现连年下降的趋势;从主营业务毛利率看,公司在近年来回转支承及配套产品门类中,风电类产品、海工装备类产品、盾构机类产品毛利率也均在连续下滑。

公司毛利率连续下滑

业内人士指出,不排除竞争对手的入局导致公司利润被大幅蚕食的可能性。

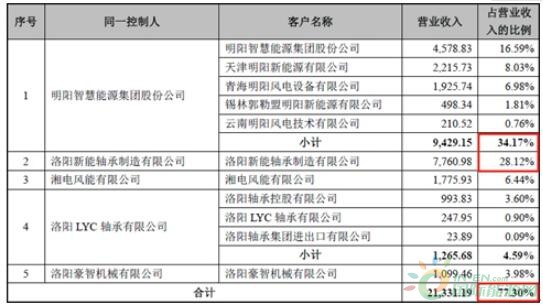

2、高度依赖前五大客户

另一方面值得关注的是,招股书显示,2019年1-6月,公司前五大客户占营业收入的比重高达77.3%,且前2大客户占比总和就高达62.29%。2016-2018年间,公司前五大客户对营收的贡献比率平均也约稳定在7成附近。

公司客户高度集中

以公司营收贡献核心的风电类产品为例,第一大客户贡献营收高达70.38%,前三大客户就占据了营收的100%。

前三大客户占据营收的100%

“公司最近几年客户相对稳定对公司长期发展有所助益,但另一方面,前五大客户占据营收的比重过高带来巨大潜在隐患。”有分析认为,若未来因为市场环境变化、竞争对手入局、自身发展不及预期等因素导致主要客户流失,公司或将面临营收主力瓦解带来的巨大冲击,而公司除风电类产品外的其他产品,暂没有足够能力支撑起公司发展所需要的收入。

研发投入方面,公司表示,研发创新是企业发展之基。公司将继续加强产品研发,技术创新,重点攻关风电整机、盾构机、海工装备等高端装备轴承的新技术、新工艺,提升风电整机、盾构机、海工装备等高端装备轴承的技术水平及核心竞争力。

而招股书显示,2016-2019年上半年,随着公司营收规模的逐步扩大,公司研发费用投入占比在4个报告期内的占比分别为6.85%、6.76%、4.6%、4.44%,公司研发投入并未与营收增长保持稳定正相关,而是呈现逐年下滑的态势。

研发投入占比、研发人员数量占比逐年下降