切换行业

切换行业

3月27日,由创绿研究院与清华大学绿色金融发展研究中心合作完成的研究报告《“一带一路”国家可再生能源项目投融资模式、问题和建议》在线上发布。

2018年,中国的太阳能投资总额高达912亿美元,占全球太阳能投资总额的65.28%。中国已连续第七年成为全球可再生能源的最大投资国。具备优异自然禀赋的“一带一路”沿线国家也吸引着越来越多的中国可再生能源投资。 据统计,在2014-2018年的五年中,中国企业在“一带一路”沿线64个国家以股权形式投资了约1709MW的风电和光伏装机。

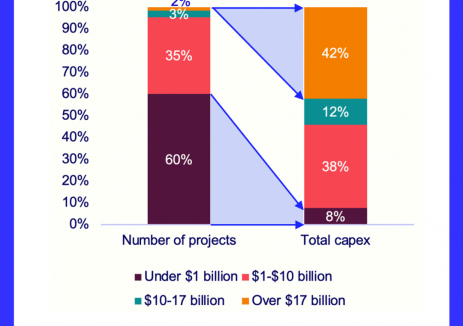

为了更好地了解中国企业参与“一带一路”可再生能源投融资的基本模式及遇到的问题,创绿研究院与清华大学绿色金融发展研究中心于2019年底合作完成研究报告。报告基于对多家中资投资主体和金融机构的访谈,对共计25个“一带一路”国家的光伏与风电项目进行了分析与比较。研究项目覆盖亚洲、欧洲、非洲和南美洲等17个国家和地区,包括不同类型的投资主体和融资模式。

研究报告有如下发现:

首先,相比传统电力项目,中国企业在“一带一路”国家可再生能源的投资主体更加多元。除传统国内大型发电公司参与其中外,国内光伏风电设备商和工程承包商也扮演着海外项目开发者的角色。此外,项目融资成本高制约着中国企业投资者的报价能力和投资回报率,增加了可再生能源“走出去”的阻力,一方面国内可再生能源项目补贴拖欠造成资金回笼滞后,导致一些民营企业开发海外项目时本身资金能力不足;另一方面,由于“一带一路”国家债务水平高或购电方实力较弱,可再生能源项目往往难争取到东道国的主权担保,国内的信用保险更多分配给传统火电项目而对可再生能源支持力度不足,对企业后续融资制约很大。

其次,在融资模式上,中资金融机构对海外可再生能源项目仍采用传统对火电、水电项目的有追索权的贷款模式,对可再生能源单个项目融资体量小、建设周期长、建设风险相对可控的属性,以及在一些国家可再生能源发电平价上网的市场及政策环境的整体评估认定不充分。此外,中资银行的外币资金拆借成本相对国际金融机构较高,贷款利率也缺乏优势。与国际公司投资“一带一路”国家可再生能源项目比较,中国企业投资的项目大多采用传统的公司融资模式,较少参与多边金融机构如世行、亚行等“混合融资”的方式,尚未充分利用多边机构贷款的优先偿债权和税率优惠。中国投资的项目也较少在建成或运营一段时间后与包括养老基金、主权基金在内的国际长期投资机构的长线基金对接。

针对以上发现,报告课题组负责人、清华大学绿色金融发展研究中心访问学者佟江桥指出,目前中国的银行在对海外可再生能源进行风险认定时,普遍过于强调国别风险,而对可再生能源的绿色低碳属性评估不足。从监管考核角度,目前人民银行对银行类金融机构开展宏观审慎评估(MPA)时,尚未覆盖银行对海外可再生能源等绿色项目的贷款。

佟江桥建议修改MPA评估方法,将银行在国外的绿色信贷余额和增长率也纳入考核。鉴于“一带一路”国家的绿色投资额每年高达一万亿美元以上,佟江桥还建议研究设立专门支持促进“一带一路”绿色投资的基金。

报告合作单位创绿研究院研究员白韫雯认为,当前全球可再生能源成本大幅下降,各国针对高碳产业的限制性政策正在逐步出台。未来五至十年内,煤电投资将可能成为不良贷款或面临搁浅风险。中资金融机构应将更多金融资源从海外煤电腾挪到支持中国企业“一带一路”可再生能源项目的开发,这也有助于提高金融机构投资组合的长期抗风险能力 。

正在加载...

正在加载...