切换行业

切换行业

企业跨界发展有点儿像“跳槽”,跳槽成功者风生水起,而跳槽失败者,就算换了公司、换了行业,依然不如人意。

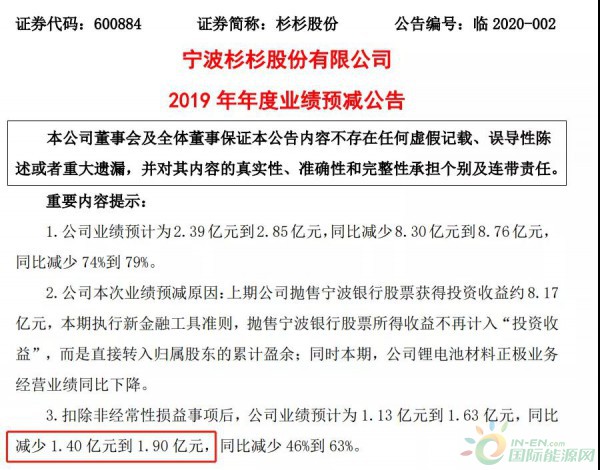

谈到杉杉这个品牌,人们的印象依然停留在“杉杉西服,不要太潇洒!”这句广告语上。殊不知这家以服装起家的企业,已经悄然转战到新能源领域。宁波杉杉股份有限公司(以下简称“杉杉股份”)的网站打开后,率先映入眼帘的确是“全球锂电材料产业引领者”、“全球新能源领导者”等一系列广告语。全力向锂电、新能源行业跨界转型的杉杉股份在2019年的业绩上遭遇滑铁卢,根据最新财务预告显示,杉杉股份2019年归属净利润下滑幅度在1.4亿至1.9亿之间。

危机中诞生危机中转型

杉杉股份实际是在危机中诞生、危机中转型的一家公司,只不过转型到能源领域有点让人感到意外。

杉杉股份的前身是宁波甬港服装总厂,1989年5月,宁波鄞县棉纺厂厂长的郑永刚由于业绩突出,临危受命,在宁波甬港服装总厂面临破产倒闭危机时被调任该厂任厂长。郑永刚接手后,转变企业的经营理念,侧重产品的品牌塑造和市场营销工作,他把服装广告做到央视,成功将“杉杉西服”推广到家喻户晓的程度。郑永刚说,我只不过是把一家服装加工企业变成了服装运营公司。

1992年,宁波甬港服装总厂与中国服装研究设计中心、上海市第一百货商店股份有限公司等五家单位共同发起,采用定向募集方式设立杉杉集团股份有限公司。1996年,杉杉股份在上交所上市,成为中国服装行业第一家上市公司。4年多的时间,郑永刚领导下的杉杉股份成功建立了完备的营销网络,1999年,杉杉股份在国内各主要城市开设专卖店,在主流商场开设专卖厅,达到了2000多家,在服装领域,杉杉股份的市场占有率不断提高,在上世纪90年代,杉杉股份在服装行业的市场占有率最高达37.4%。2012年是杉杉服装业务的巅峰年,这一年公司在服装销售方面的营业额突破了18亿元。

2012年之后电商兴起,给服装行业传统的营销模式带来前所未有的冲击,杉杉股份也不能幸免,电商平台廉价的服装吸引了更多年轻的消费群体,杉杉服装的销售受到影响。2015年,杉杉股份在服装领域的市场占有率降至2.25%,2015年至2016年,杉杉股份关闭了两百多家专卖店,2017年公司的财报中对专卖店的数量已经不再提及。

谈到转型的原因,郑永刚介绍说:“1997年亚洲金融危机之后,我发觉中国市场将对世界开放,我们面前只有两条路可走,一是升级,二是转型。考虑到工厂生产模式、产品设计等实际情况,公司很难升级为类似优衣库、ZARA这类的运作模式,因此毅然决定要转型。”

转型锂电是一次冒险

当人们得知杉杉股份要开始做锂电的时候第一个反应就是郑永刚“疯了”。因为翻遍郑永刚的简历和杉杉股份的历史,没有一丝一毫与能源沾边。跨界经营,从服装到锂电,根本是截然不同的两个世界。

不过郑永刚早就做好了打算,对于质疑声,他选择用实际行动予以回击。1999年3月份,杉杉股份尝试与鞍山热能源碳素研究所合作,开始锂电池负极材料产业化研究。2001年终于在上海浦东的工厂投产,杉杉股份实现锂电池负极材料的国产化,终结了日本企业对锂离子电池负极材料的垄断。

转型最初的阵痛让人几乎无法坚持下去,因为规模小、产能不足、市场认可度不高等问题,连续8年的时间,杉杉股份的锂电业务一直亏损,很多人劝郑永刚放弃,但他咬牙坚持住了,直到苹果公司在全球范围内寻找锂电材料供应商进行合作,杉杉股份通过努力终于成为苹果公司锂电材料三大供应商之一。

因为杉杉股份在锂电行业布局较早,当电动汽车产业蓬勃发展之时,杉杉股份也得以借电动汽车产业发展之势迅速崛起。根据杉杉股份财报数据显示,2013年,锂电池材料的营业收入首度超过服装,已经成为杉杉股份的营收主力。该公司归属净利润在2014年实现较大幅度增长,从2013年的1.84亿增长到3.48亿,涨幅高达89.58%,2015年杉杉股份的涨幅更大,归属净利润6.91亿元,涨幅90.81%。

国际能源网储能头条记者了解到,我国对电动汽车行业的扶持从2009年开始起步,2010年国家针对电动汽车开始提供财政补贴。在补贴激励下,2015年我们国家成为全球最大的新能源汽车市场。由此可见,杉杉股份的业绩增长正好与电动汽车行业的起步与爆发时间是同步的。

杉杉股份在向锂电转型的过程中经历坎坷,总体来看还是成功的,因为提早布局锂电产业,当服装行业整体迎来破产倒闭潮的时候,杉杉股份得以续命。2019年上半年,杉杉股份的服装板块带来的经营利润只有1.69亿元,而锂电的经营利润几乎是它的6倍。彻底告别服装行业对于杉杉股份来说是一件好事。

2020年2月4日,杉杉股份,将其所持有的杉杉品牌运营股份有限公司(以下简称“杉杉品牌”)48.1%的股份,作价1.68亿元转让给包括陕西茂叶工贸有限公司在内的多家公司与个人。杉杉股份终于向服装行业“Say Goodbye”!

危机再现

作为国内首批进入锂离子电池材料市场的企业之一,杉杉股份经营的产品已囊括锂离子电池正极材料、负极材料和电解液,作为全球规模最大的锂离子电池材料综合供应商,其锂电材料的营收已占杉杉股份的近八成。拥有如此辉煌成绩的杉杉却在2019年吃了败仗,公司业绩缩减近2亿,杉杉股份给人的感觉好像是“起了个大早却赶了个晚集。”

对于杉杉股份2019年业绩不佳的情况出现,业内专家早有预判,因为正极材料毛利率下降从2018年就开始出现下降的趋势。根据财报数据显示,2018年杉杉股份的毛利率只有22.1%,叫上年同期下降了3.29个百分点。受上游原材料四氧化三钴和三元前驱体价格下滑的影响,正极公司产品均价同比再降22%。

据业内人士透露,杉杉股份在电动汽车最关键的三大部件——电池、电机和电控方面,尚未掌握完全独立的技术路线,因此导致成本上需要囊括不少技术方面的支出,同时在市场竞争中也因为技术问题无法获得足够的优势。而其在造车上选择的合资对象也是汽车制造的“非主流企业”,多重因素导致杉杉股份在未来的发展上充满不确定性。

而实际上业绩承压还有一部分原因是受到新能源汽车补贴的退坡、大城市因为限购等政策因素制约,新能源汽车的销路并不理想,而二三线城市这些非限购、非限号地区也因消费者对于电动汽车续航里程的担心而更多地选择燃油车等多种情况出现,多种因素导致杉杉股份的新能源客车业务开展不及预期。

种种迹象表明杉杉股份可能又将遭遇新的危机,这种危机的根源在于杉杉股份在锂电技术上没有进行深耕细作却在盲目扩大产能。目前,杉杉能源年产能6万吨,规划年产能20万吨。2019年上半年及2018年,公司正极材料实现销售量分别为1.02万吨及2.01万吨,同比增长1.15%和下滑6%。按2019年上半年产能估算,公司实际产能利用率仅为34%,规划产能利用率更是低至10.2%。

扩展产能会给杉杉带来非常大的资金压力。国际能源网储能头条记者了解到,2019年8月,杉杉股份计划投资12.19亿元建设年产35000吨锂离子动力电池材料项目,实际募集的资金只有4亿左右,但投资却让公司的现金流变得紧张。2019年杉杉股份的净现金流就逐步出现负增长的态势,第一季度净现金流是-2.898亿,第二季度则扩大到-7.474亿,第三季度则进一步扩大到-11.19亿。尽管第四季度净现金流情况还没有具体曝光,但净现金流负增长扩大是大概率事件。

实际上杉杉股份在锂电项目的扩产一旦没有达到预期的市场效果,会给企业带来巨大的资金风险,此外杉杉股份一直期待增长的金融业务也没有给公司带来更多真金白银。2020年持续的疫情可能让今年第一季度公司的业绩进一步下滑,危机又一次到来之际,郑永刚是否能带领杉杉股份继续“刚”下去非常值得期待。

正在加载...

正在加载...