切换行业

切换行业

5月27日,中国产业发展促进会生物质能产业分会发布了《2020中国生物质发电产业发展报告》。

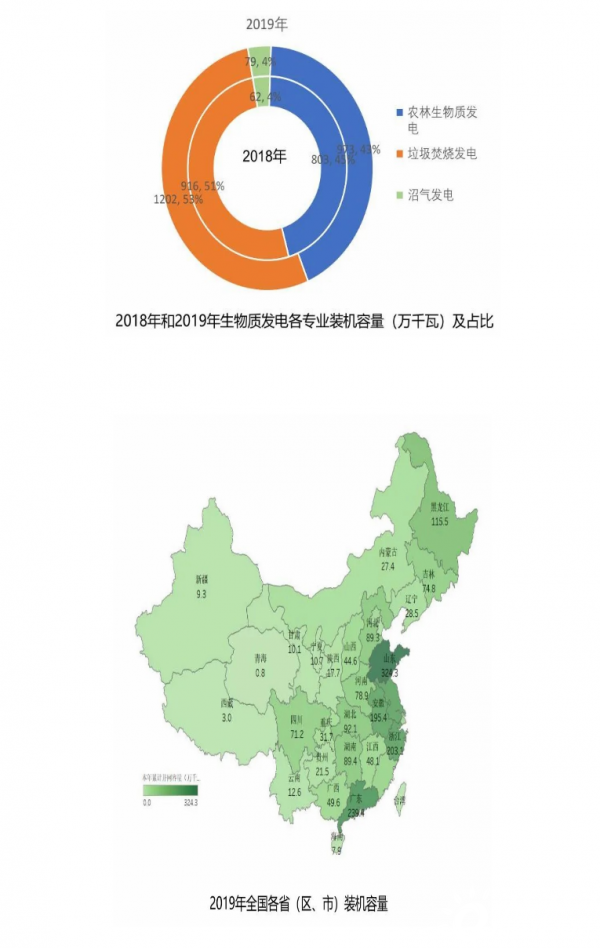

《报告》显示,整体而言,截止到2019年底,我国已投产生物质发电项目1094个,较2018年增加192个;并网装机容量2254万千瓦,较2018年增加473万千瓦;年发电量1111亿千瓦时,较2018年增加204亿千瓦时;年上网电量934亿千瓦时,较2018年增加162亿千瓦时。

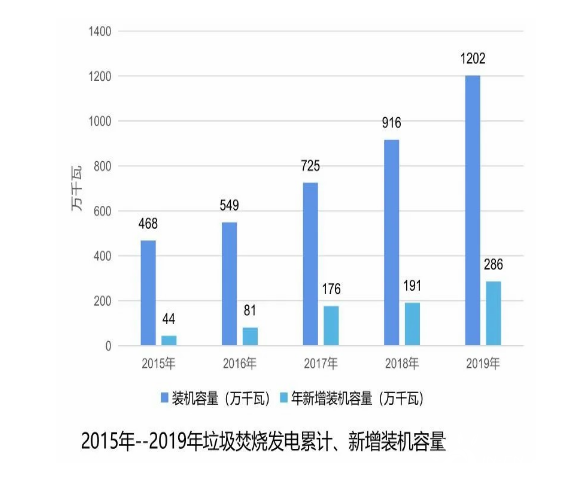

在垃圾焚烧发电方面,截止到2019年底,全国30个省(区、市)垃圾焚烧发电累计装机容量1202万千瓦,较2018年增长31%。累计装机容量排名前5的省份分别是:广东省(16.3%)、浙江省(14.5%)、山东省(11.7%)江苏省(10.8%)、安徽省(5.5%),合计占全国累计装机容量的58.9%。

在农林生物质发电方面,截止到2019年底,全国25个省(区、市)农林生物质发电累计装机容量973万千瓦,较2018年增长21%。累计装机容量排名前5的省份分别是:山东省(18.2%)、安徽省(13.1%)、黑龙江省(10.5%)、湖北省(6.4%)、江苏省(6.2%),合计占全国累计装机容量的54.3%。

在沼气发电方面,截止到2019年底,全国25个省(区、市)沼气发电累计装机容量79万千瓦,较2018年增长27%。累计装机容量排名前5的省份分别是:广东省(15.2%)、江苏省(10.2%)、河南省(10.1%)、山东省(9.2%)、江西省(7.7%)、湖南省(7.7%),合计占全国累计装机容量的60%。

针对2020年行业发展,《报告》初步预测,2020年垃圾焚烧发电装机容量将会按照目前增速继续发展,预计2020年年底垃圾焚烧发电装机容量将会达到1450万千瓦。新增项目年补贴需求至少为16亿元。2020年农林生物质发电项目装机增速会逐步放缓,预计2020年底农林生物质发电装机容量会超过1100万千瓦。新增项目年补贴需求至少为22亿元。

同时,在增量规模和布局上,《报告》也给出了一定的预警建议:在增量项目规模上,2020年1月20日,财政部、国家发展改革委、国家能源局联合下发“4号文”“5号文”都明确了以收定支,合理确定新增补贴项目规模;发改委在对新增项目建设征求意见时同样提到“建立新增补贴项目建设预警机制”,需要引起行业内人士重视。同时,在项目布局上,在浙江、江苏、福建、广东、山东等省份,垃圾焚烧发电装机增长迅猛,需要引起投资企业重视。而在苏北、皖北、鲁西南地区三省交界地域项目布局集中,已形成较为激烈的原料竞争。广西地区林业资源丰富,目前项目因集中上马,布局不合理已凸显,各企业原料竞争较为严重。需要引起投资企业重视。

据悉,2020年新版报告与2019年系列报告相比,把农林生物质发电产业发展报告和生活垃圾焚烧发电产业发展报告“合二为一”并涉及中国生物质发电排名报告部分内容。根据新时代生态文明建设、产业高质量发展和深化供给侧结构性改革要求,报告新增了生物质发电国际发展现状、行业面临机遇与挑战、产业发展趋势、市场预测、投资预警和政策建议等相关内容,进一步强化了报告的前瞻性和实操性。

正在加载...

正在加载...