2020年的不平静在全球经济活动方面的体现尤为明显,能源行业亦是如此,在大封锁的形势下,各方都付出了巨大的经济和社会代价。

6月17日,《BP世界能源统计年鉴》第69版发布,(以下简称《年鉴》),通过对2019年能源数据的收集和分析,展示新冠疫情发生前的全球能源趋势。

“健康领域和经济领域的综合冲击将重塑所有人生活和工作的全球经济、政治和社会环境,也有可能加速新兴趋势并创造相关的机会,使世界转向更可持续的道路。”BP首席执行官陆博纳(Bernard Looney)指出。

BP集团首席经济学家戴思攀(Spencer Dale)也表示:“疫情严重干扰了全球能源市场的运行。本年度《年鉴》重点关注新冠肺炎爆发之前能源领域已出现的重要趋势,以期提供有价值的参考信息,助力世界摆脱疫情影响,并向净零转型。”

波折的能源市场何时才能恢复常态,疫情前的能源道路又会对接下来逐渐复苏的能源产业有怎样的启示?

至关重要的时点

从一定角度来看,封锁造成的日常生活中断展现了一个清洁、低碳世界的一瞥,比如世界许多污染最严重的城市的空气质量已有所改善,天空变得更加晴朗。

国际能源署(IEA)估计,今年全球CO?排放量可能下降26亿吨,实际上这样的下降付出了巨大的代价,而且随着经济的复苏和生活恢复正常,这些表面乐观的生态收益将有丧失的风险。

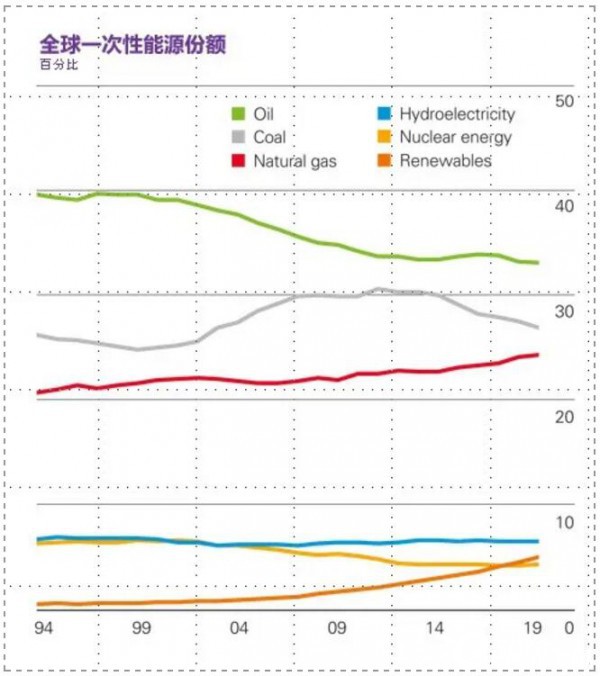

《年鉴》指出,部分数据令人鼓舞,尤其是可再生能源的持续强劲增长。在风能和太阳能的带动下,可再生能源的增长达到了创纪录的水平,占2019年一次能源增长的40%以上。与此同时,煤炭消耗量在过去六年中第四次下降,其份额全球能源结构下降到16年以来的最低水平。

但是能源的结构性仍不容乐观,尽管煤炭份额在去年下降,但仍是最大的发电来源,占全球发电量的36%以上。相比之下,可再生能源仅占10%,未来三十年,可再生能源需要更加强劲地增长,以使电力行业实现脱碳的目标。

更令人担忧的是碳排放的趋势。2019年碳排放量增速放缓至0.5%,较低的增长率在某种程度上暗示了一些乐观的方面。但是这种减速是在2018年碳排放量大幅增长2.1%的背景下才出现。随着世界逐渐摆脱新冠疫情的危机,能源转型也需要做出决定性的改变,以迈向更可持续的道路。

陆博纳(Bernard Looney)在介绍报告时表示:“随着全球逐渐摆脱新冠肺炎疫情的影响,我们感觉正处于一个至关重要的时点。”

如何实现2050净零愿景?

“净零的情景是能在2050年实现的。当前已经涌现了诸多的零碳能源和技术,挑战在于如何快速推广应用,如何按时按比例的使用。我对此表示乐观。”陆博纳(Bernard Looney)表示。

《年鉴》指出,要在2050年之前实现净零排放,世界需要在未来25年中每隔一年以同样大小的方式减少碳排放量,即26亿吨的减排量。

这只能通过行为的根本转变来实现,即通过更有效地利用资源和能源,实施所有零碳和低碳能源中掌握的技术,包括可再生能源,电气化,氢气,CCUS(碳捕获利用和存储),生物能源等等。

陆博纳(Bernard Looney)表示,“BP致力于发挥自己的作用。我们宣布了一项新的雄心壮志,即到2050年或更早成为净零公司,并帮助世界达到净零。新冠疫情通过强调地球的脆弱性,为真正重建创造了更好的机会,进而加强了我们对这一目标和抱负的承诺。”

从消费量来看,中国成为全球能源消费增量最大的贡献者,占全球净增长的四分之三以上,在净零的愿景中,中国的能源政策选择和路径将直接关系到未来全球能源消费的格局。

附:《bp世界能源统计年鉴》2019年要点回顾

能源市场的发展情况

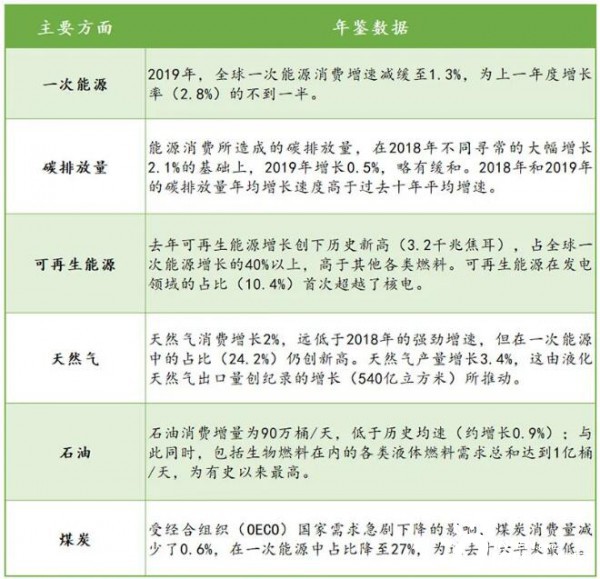

去年一次能源消费增长放缓至1.3%,不到2018年增长速度(2.8%)的一半。

能源消耗的增长是由可再生能源和天然气驱动的,它们共同贡献了3/4的增长。除核能外,所有燃料的增长速度均低于十年平均水平。

按国家/地区划分,中国是迄今为止最大的能源消费驱动,占全球净增长的3/4以上。印度和印度尼西亚是增长的第二大贡献者,而美国和德国的降幅最大。

碳排放

能源使用产生的碳排放量增长了0.5%,不到10年年均增长1.1%的一半,部分扭转了2018年有些异常强劲的增长(2.1%)。

石油

石油消耗每天增长低于平均90万桶(桶/天),约为0.9%。对所有液体燃料(包括生物燃料)的需求增长了110万桶/天,首次超过了1亿桶/天。

石油消费增长以中国(680,000桶/天)和其他新兴经济体为主导,而经合组织的需求下降(-290,000桶/天)。

全球石油产量下降了60,000桶/天,因为美国产量的强劲增长(170万桶/天)被欧佩克(OPEC)产量的下降(-2百万桶/天)所抵消,伊朗大幅下降(-1.3百万桶/天)委内瑞拉(-560,000桶/天)和沙特阿拉伯(-430,000桶/天)。

炼油厂的利用率急剧下降了1.2个百分点,产能增加了150万桶/日,吞吐量保持相对不变。

天然气

天然气消耗量增加了780亿立方米(bcm),约为2%,远低于2018年的异常增长(5.3%)。尽管如此,天然气在一次能源中所占的比重上升到24.2%的历史新高。

天然气需求的增长受到美国(27bcm)和中国(24bcm)的推动,而俄罗斯和日本的降幅最大(分别为10和8bcm)。

天然气产量增长了132bcm(3.4%),其中美国几乎占增长总量的三分之二(85bcm)。澳大利亚(23bcm)和中国(16bcm)也是增长的主要贡献者。

在创纪录的54bcm液化天然气(LNG)增长的带动下,区域间天然气贸易以4.9%的速度增长,是其10年平均水平的两倍多。

LNG供应增长由美国(19bcm)和俄罗斯(14bcm)主导,大部分增量供应流向欧洲:欧洲LNG进口(+49bcm)增长了三分之二以上。

煤炭

煤炭消耗下降了0.6%,一次能源所占份额降至16年来的最低水平(27%)。

煤炭消费的增长受到新兴经济体的驱动,特别是中国(1.8EJ)和印度尼西亚(0.6EJ)。然而,经合组织的需求急剧下降,跌至我们数据系列(始于1965年)中的最低水平,这远远超过了需求。

全球煤炭产量增长了1.5%,其中中国和印度尼西亚的增幅最大(分别为3.2EJ和1.3EJ)。降幅最大的是美国(-1.1EJ)和德国(-0.3EJ)。

水能和核能可再生能源

可再生能源(包括生物燃料)的能源消耗量创历史新高(3.2EJ)。这也是2019年任何能源增长幅度最大的一年。

风能对可再生能源的增长贡献最大(1.4EJ),紧随其后的是太阳能(1.2EJ)。

按国家划分,中国是可再生能源增长的最大贡献者(0.8EJ),其次是美国(0.3EJ)和日本(0.2EJ)。

水电消费增长低于平均水平0.8%,其中中国(0.6EJ),土耳其(0.3EJ)和印度(0.2EJ)领先。

核能消费增长了3.2%(0.8EJ),是2004年以来最快的增长。中国(0.5EJ)和日本(0.1EJ)提供了最大的增量。

发电

发电量仅增长1.3%,约为十年平均水平的一半。中国占全球净增长的90%以上。

可再生能源发电量增长最大,其次是天然气,而煤炭发电量则下降。

可再生能源在发电中的份额从9.3%增加到10.4%,首次超过核能。煤炭的发电份额下降了1.5个百分点,降至36.4%,是我们数据集(始于1985年)中最低的。

主要矿产

钴和碳酸锂的价格分别大幅下跌了54%和31%。

钴产量下降了21.2%,主要是由于刚果民主共和国的产量下降。锂产量下降了19.2%,主要是由于澳大利亚产量下降。