切换行业

切换行业

2019欧洲海上风电发展现状

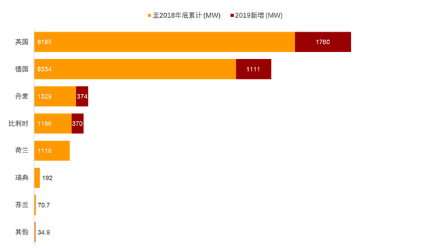

2019年欧洲新并网的海上风电装机量3623MW,其中英国1764MW,德国1111MW,丹麦374MW,比利时370MW,葡萄牙8MW。

截止至2019年底,欧洲已并网海上风电装机总量达到22,072MW,分布在欧洲的12个国家的110个海上风电场。其中英国占45%,德国占34%,丹麦(8%)、比利时(7%)和荷兰(5%)紧随其后。

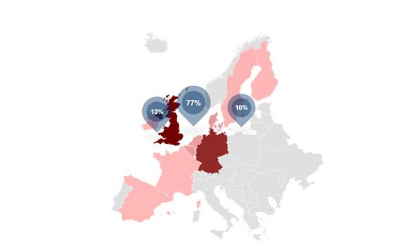

目前欧洲海上风电的分布海域主要在北海(77%),爱尔兰海(13%)和波罗的海(10%)。

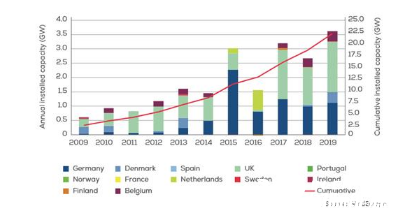

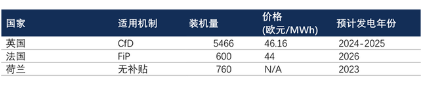

根据欧洲风能协会的数据,2019年期间平均海上风电风机单机容量为7.8MW,平均离岸距离59km,位于水深33m的海域。2019年欧洲地区海上风电竞拍结果如下:

波兰海上风电发展概况

波兰海上风电起步较晚,预计海上风电首次发电时间在2025年,至2040年将有超过10GW海上风电项目开始发电。波兰政府预计海上风电将在2030年为当地政府增加150亿财政收入,为波兰GDP的发展贡献600亿兹罗提,并创造7.7万个就业岗位。发展海上风电已纳入波兰国家能源行动方案,作为国家战略发展的重点领域。

波兰政府规定所有的海上风电必须位于专门规划的所谓“专属经济区”,目前规划的区域面积约2500平方公里。根据波兰风电协会的数据统计,目前已经在规划的12个海上风电场占地约为1261平方公里。

2020 年 1 月 15 日,波兰国资部发布海上风电法草案。该草案对海上风电项目设立专项补贴框架、海上风电项目的开发和运营等方面进行规定。

补贴机制

根据该法案草案,海上风电项目将可能通过两种方式结算固定费率和平均市场价格之间的负余额:

针对开发较为成熟的项目 – 将由能源部设定固定费率,适用于2022年底前总装机量不超过4.6GW的项目。 对项目的并网协议和环评决议相应作了具体要求;

通过竞拍机制产生价格。参与拍卖的项目需要具备并网协议,最终的环评决议和离岸风电场位置许可 (OLL)。未来可结算负余额的最大项目总电量为:2023 年为 4.6GW 与获取能源部批准价格项目总容量之间的差额;2025 年和 2027 年均为 2.5GW ;2028 年为剩余未分配的电量。政府可以在随后的几年中决定是否组织竞拍。

获取能源部批准或成功竞拍的单位在获取发电许可后必须开始发电,并在获批准或竞拍结束之日起 7 年内完成首次并网。 补贴期为从首次发电起25年。

发电和变电装置必须在首次发电之前的72个月内制造。

无法在之后的结算期(按月)与负差额抵销的正差额,需要在补贴期结束后退还给结算运营商。

本地元素

申请项目补贴时,必须提交一份采购当地设备和服务的计划,并注明本地元素所占比率,即项目方预计的资本性支出与通过波兰实体产生的资本性支出的比例。目前尚未对于本地元素所占比例作具体规定。

入网

项目方和电力输送运营商(TSO)可以就出售海上风电场的电力输出基础设施达成协议。电力输送运营商没有义务签订此类协议。如果签署此类协议,出售价格将被视为投资补贴,需要从固定补贴价格中予以扣除。

各类许可

关键的许可(包括环评决议,建筑许可,使用和水域许可)在颁发后立即生效。将现有离岸风电场位置许可的有效期 从 35 年延长至 43 年。如果项目在获取离岸风电场位置许可的 8 年内未能获得建筑许可,则现有离岸风电场位置许可证失效。

税收

将引入海上风电场税,每年每兆瓦装机容量按23,000 兹罗提的固定费率征收(适用年度指数)。

正在加载...

正在加载...