切换行业

切换行业

当前全球范围内锂离子电池已经成为新能源企业关注的重点,行业格局已经初步形成,中日韩三国三分天下的格局基本确立。其中我们国家产业链最为完善;日本的技术最为先进,但产业链比较闭塞;韩国锂离子电池企业的全球化程度最高,供应链比较开放。本文基于公开信息从产能布局、产品特点、营收情况、客户群体等几个方面对2019年海外主流的锂离子电池供应商主要包括松下、三星、LG公司进行梳理。

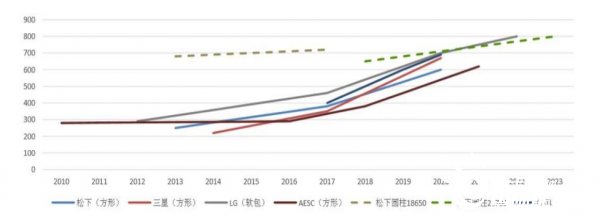

2019年海外锂离子电池企业营收及出货量

2019年三星整个电池业务板块实现营收466.9亿元,其中动力+储能实现营收202.7亿元,受储能电站火灾影响,公司2019年动力+储能电池板块亏损约22亿元,全年公司动力电池出货量4.2GWh,占全球总的动力电池出货量的3.6%;松下2019年动力电池实现营收289亿元,全年公司动力电池出货量为28.1GWh,占全球出货量的24.1%,尽管出货量较大,财务数据方面仍然处于盈亏平衡线附近;LG化学电池业务实现营收499亿元,全年动力电池出货量为12.3GWh,占全球出货量的10.55%,尽管2019年LG化学营收有所提高,但从财务数据上看LG化学2019年盈利大幅下降,主要是受韩国本土储能电站着火事件的影响提取了大量的准备金导致其产生一定的非经常性亏损。

图1:海外电池供应商大型电池业务收入

2019年海外锂离子电池企业产能布局

三星SDI:公司动力+储能电池拥有四大基地。(1)韩国蔚山基地:2010年由博世和三星合资建立,现已经成为三星独资投资的生产基地,目前产能为5GWh,主要生产动力电池和储能电池;(2)西安工厂一期:与安徽安庆环新集团合资建厂,目前产能6GWh,可以生产动力电池和储能电池;(3)西安工厂二期:投资18亿美元,目前三星股权占比为65%,规划总产能21GWh,2019年产能为3GWh,另外计划新建120Ah、37Ah两条锂离子动力电池生产线,主要为德国宝马、大众提供动力电池;(4)匈牙利工厂:2016年开始建设,2018年第四季度开始投产,2018年底产能达到5GWh,19年新增13亿美元扩建配套5万辆电动汽车动力电池产能,2019年底产能为10GWh。另外在美国投资4.3亿元,建设动力电池Pack工厂。2019年三星SDI电池总产能为25GWh。另外,根据三星规划预计在2022实现产能40GWh。

松下:背靠日本住友财团,公司电池生产基地主要在日本、中国和美国,其中在日本本土有四家电池生产工厂,分别位于Suminoe、Kasai、Himeji、Sumoto;美国内华达州超级电池工厂,由松下与特斯拉合资,其中松下出资16亿美元,截止2019年工厂产能为35GWh;在中国松下有三大生产基地,其中大连投资27亿元,2019年产能为5GWh,主要生产方形电池,在无锡规划投资200亿元,初步规划产能为30GWh,一期5GWh在2019年投产,另外在中国苏州拥有产能达1亿颗圆柱电池生产线。经统计2018年松下产能为33GWh,预计在2020年达到52GWh。

LG化学:目前LG化学实际生产的四大电池工厂分别位于韩国梧仓、美国密歇根、中国南京和波兰弗罗茨瓦夫。根据公开资料显示2017 年LG化学动力电池产能为18.6GWh,2018年波兰、南京工厂陆续开始达产,使公司整体产能初步爬坡到34GWh, LG 化学计划到2020年全球动力电池生产能力达到扩大到约100GWh。

从以上数据可以看出,海外松下公司的电池产能利用率最高,其他韩国三星SDI与LG化学的产能利用率较低。

海外公司主流产品及化学体系的选择

三星:三星SDI产品主要以方型铝壳电池为主,根据现有资料三星SDI在短期内不会开发软包装电池。三星SDI材料体系主要为NCM正极体系,从现有公开资料看,其中用于纯电动EV汽车电池为60Ah、94Ah;PHEV插电混合用电池为26Ah、37Ah,HEV混合电动车用电池5.2Ah、5.9Ah;48V低压系统设计高功率电池有4Ah、11Ah。目前单体能量密度约在220-250Wh/kg左右。NCM622电池技术已经成熟且实现供货,2020年下半年预计推NCM811高镍体系动力电池。三星具备圆柱电池生产能力,且实现了NCM811高镍体系圆柱电池量产,能量密度为252.7Wh/Kg,另外三星拥有NCA电池生产技术,预计在波兰工厂实现NCA方型动力锂离子电池的量产,预计体积能量密度将超过600Wh/L。

松下:松下与特斯拉深度绑定,最早采用镍钴铝酸锂(NCA)高镍材料体系,主要以圆柱电池为主,目前产品由18650向21700转变,并实现了供货。目前电芯的能量密度已经超过300Wh/kg,电池体系中采用了NCA和硅碳负极复合材料。另外松下拥有方型电池生产能力,但是规模较小,主要产能在中国大连和日本Himeji。松下与丰田合作较为紧密,绑定也比较深,且计划与丰田合作开发下一代固态锂离子电池。

LG化学:目前主推软包+NCM622,能量密度为214.9Wh/Kg。技术路线正由NCM622向NCM712和NCM811高镍材料体系推进;公司高镍NCM811圆柱电池已达到量产条件,并在南京工厂实现了量产,单体能量密度达到 257.1Wh/kg,预计2020年将实现大规模量产;另外在2018年现代Kona EV电动车上采用了LGNCM811高镍软包电池,也表明LG化学在软包电池高镍化路线发展日趋成熟。LG化学也拥有NCA高镍电池生产制造技术,并实现了NCA体系圆柱型电池的量产。

图2:主流电池供应商电池体积能量密度(来源B3)

海外主流公司产业链分析

三星SDI对供应商选择上整体较为开放,且对原材料拥有一定话语权,在正极材料方面,三星拥有刚果(金)Kisanfu钴矿15%开采权。国内西安工厂正极材料主要来源于优美科,我国当升科技材料验证较为顺利,有望进入其供应链。负极材料方面国内供应商为其主流选择,天然石墨主要来源于贝特瑞,人造石墨由江西紫宸和杉杉主供。电解液供应较为分散,新宙邦和日本旭硝子占比较高,两家公司占据比例高达60%左右,其余部分主要由韩国国内供应商提供。隔膜对旭化成有一定的依赖性,其中湿法、干法、涂覆均由旭化成主供,国内恩捷和星源材质材料验证进展顺利,有望成为其供应商。

图3:三星SDI供应链体系(来源B3)

松下供应链比较封闭主要选择日系供应商。由于松下正极材料主要为NCA正极材料,全部由住友金属提供。国内厦门钨业主要为其提供钴酸锂和NCM正极材料,预计占比达到30%左右,杉杉科技和当升科技有望在未来进入其供应链。负极材料方面人造石墨几乎全部来源于日立化成独家供应,天然石墨以日立化成和贝特瑞为主。电解液供应格局同样集中,日本宇部份额约65%,三菱化学的份额占比约为30%,其余部分分散在中国电解液厂。隔膜主要来源于国内旭化成。

图4 :松下供应链体系(来源B3)

LG化学利用传统业务优势,正极材料基本上采用自产自用的模式,早些时间隔膜主要采用SK,随着两家公司因专利纠纷,LG化学隔膜供应商发生了一些大的变化。2019年LG化学投资29亿元人民币在韩国建立电池正极材料工厂,另外在韩国其他地方扩建其正极材料产能,根据公开资料LG化学目标是将正极材料内部供应率提高到40%以上。我们国内当升科技和上海杉杉科技供应量比较小。除韩国本土的正极材料自供外,优美科正极材料在LG化学中占比较高;负极材料方面LG化学供应商初期的供应商是三菱化学和日立化成,近几年由于我国技术进步较快,也逐渐进入其供应链,且份额逐年上升,尤其是璞泰来、杉杉股份已经成为LG化学的负极材料的主要供应商。LG化学的隔膜供应商早期以旭化成、东丽、SK和 Celgard为主,目前国内以星源材质干法隔膜取代 Celgard干法隔膜,上海恩捷股份湿法隔膜在2019年进入其供应链并获得大额订单,目前LG化学的隔膜供应由中国企业主导。LG化学电解液仍然以三菱化学、日本宇部和江苏国泰为主,近年来新宙邦、天赐材料、天津旭化成等进入其供应链。

海外主流公司客户群体分析

三星SDI客户以欧洲车企为主。与德国宝马公司合作较为紧密,为其多款车型供应动力电池包括i3、i8、X5、330e等,根据分析三星SDI对宝马出货量约占三星总体60%。除宝马之外还为大众golf、up这些车型供应动力电池。

松下公司在动力电池方面与特斯拉深度绑定,其中绝大部分动力电池供应与特斯拉,另外主要还配套福特、大众、丰田、奔驰等少部分车型。

LG化学在客户结构明显优于其他厂家。几乎囊括了海外各大主流车企,且在各车企占有重要供货地位。主要配套车型包括雷诺、通用、福特、大众、奥迪、保时捷、三菱、戴姆勒、沃尔沃、现代起亚、标致雪铁龙、捷豹路虎、菲亚特克莱斯勒、吉利等相关车型。

结束语

通过上述分析2019年国外主流电池供应商,在大型电池方面尽管营收在逐年增加,营收规模较大,但整体盈利能力不足;产品产能基本处于爬坡阶段,海外投资规模处于快速扩张阶段,另外产能利用率也不足;海外主流电池供应商,主要以三元材料为主,逐渐向高镍材料过渡,且部分厂家在高镍低钴材料应用方面走的比较激进,NCM811高镍电池即将进入量产阶段;除日本松下之外,韩系电池供应商产业链较为开放,中国企业渗透率较高;客户方面以LG化学的客户结构明显优于其他厂家,基本囊括了海外主流车企,且逐渐向国内车企渗透。

正在加载...

正在加载...