切换行业

切换行业

距离斯坦利·惠廷厄姆制成首个锂电池不过半个世纪,能量比高、使用寿命长、额定电压高的锂电池先是在数码产品上大展拳脚,随后搭上了新能源汽车的东风,装机量不断攀升。

得益于“世界工厂”的身份,中国锂电池行业发展迅速,早在2011年,我国锂电池的产量就达到29.66亿支。2012年,随着《节能与新能源汽车产业发展规划(2012―2020年)》印发,纯电驱动成为我国汽车工业转型的战略方向,锂电池又找到了动力电池这个新主场。

在电子产品和动力电池两股洪流的推动下,中国企业已经掌握全球近一半的锂资源开采量和60%的锂电池产能, 产业链日趋完整。位于锂电池行业上游的长远锂科,就是电池正极材料厂商中的佼佼者。2016到2019年,长远锂科稳居国内三元正极材料出货量前两名,电池行业巨头宁德时代、比亚迪、亿纬锂能和欣旺达均是其客户。

尽管遇到新能源汽车补贴政策退坡的波折,市场对三元材料的需求仍在上升,经历过几年的激烈竞争后,赛道内头部厂商市占率并未拉开差距。寻求科创板上市的长远锂科将如何突围而出?

追逐动力电池风口

锂电池工作电压高、能量密度大、循环寿命长且无重金属污染,优势明显。近年来,锂电池在与镍镉、镍氢、铅蓄电池等其他二次电池的竞争中颇有“秦王扫六合”之势。

其实,锂电池的历史并不长。上世纪七十年代,斯坦利·惠廷厄姆用硫化钛做正极材料,金属锂做负极材料,制作出首个锂电池。经过不断改良材料,索尼在1991年推出首款商用锂离子电池,进而革新整个消费电子产品的面貌。锂电池和3C数码产品相互成就,步上了高速发展的快车道,日本也由此奠定两个赛道十年的霸主地位。

2000年前后,锂电技术开始向中韩扩散,形成“日本先行、韩国跟随、中国奋起”的局面。中国作为全球制造业的集中地,逐渐成长为全球最大的锂电市场。在市场需求的助推下,中国锂电产业链逐渐完善,在三足鼎立的市场格局中渐处上风。

锂电池主要由正极材料、负极材料、隔膜、电解质和外壳几个部分组成。其中,正极材料占锂电池材料成本的30%-40%,是电池电化学性能的决定性因素。从第一代商业化锂电池正极材料钴酸锂到目前动力电池采用的磷酸铁锂和三元材料,正极材料的更新迭代是锂电池在竞争中“愈战愈勇”的主要推手。

2002年成立初期的长远锂科,主要从事钴酸锂正极材料生产制备。钴酸锂电池主要用于3C数码产品,国内3C产能的扩张帮助长远锂科积累了第一桶金。2011年,长远锂科开始研发三元正极材料,并在次年实现小规模量产,应用于3C电池领域。

随着中国掀起新能源车补贴潮,锂电池作为动力电池前景广阔。长远锂科“押宝”的三元材料是目前动力电池正极的主流选择。

如果按正极材料种类来划分,目前锂电池主要有四种,分别是钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料,其中三元材料又分为镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)两种。

这几种正极材料各有优劣,适用场景也不尽相同。其中,钴酸锂电池充放电稳定、工作电压高,但是钴价格昂贵,因此主要用于电子产品,锰酸锂则是另一个极端,其原料资源丰富、成本低,但同时比容量也较低,目前主要用于对续航里程需求不强的物流车、微型乘用车上。

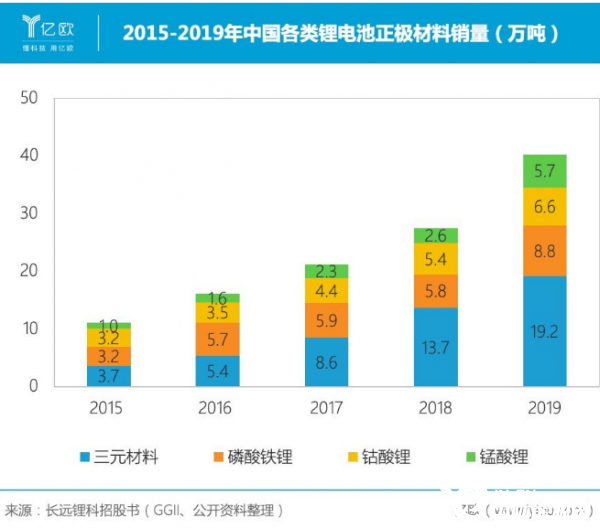

磷酸铁锂和三元材料才是新能源汽车电池的主力。磷酸铁锂电池价格低廉、安全性高、更环保;三元锂电池能量密度高、低温性能更好。因为目前“高续航里程”是新能源车的主要卖点,因此三元锂正极材料销量不断攀升。

2015-2019年中国各类锂电池正极材料销量

“抢跑”的长远锂科在三元正极材料赛道的地位逐渐稳固,顺势进入高速增长阶段。从2016到2019年,长远锂科三元正极材料出货量均排名全国前二,其中2016年和2018年一度拔得头筹。

下游需求变数犹存

长远来看,新能源车前景广阔。因为全球环境问题日益严峻,很多国家均采取节能减排计划,其中就包括用新能源车取代传统燃油车。德国、英国、法国、西班牙等国家和地区均提出了明确的时间表。

中国虽然没有提出全国时间表,但是推出了一系列补贴政策为新能源车“铺路”。在补贴政策推动下,中国从2015年开始就成为全球新能源汽车产销第一大国,新能源汽车的产销量和保有量均占全球市场的50%以上。

与各国政府的计划相呼应,大众、宝马、戴姆勒、丰田、日产等主机厂均制定了“电动化战略”,布局电动车或增程车研发和投产。

尽管新能源车有着光明的远景,三元锂电池却正受到磷酸铁锂电池的“反攻”。

首先,磷酸铁锂电池续航能力差的短板被不断补齐。2020年3月底,比亚迪发布“刀片电池”。这种电池的单体形如刀片,依靠结构层面的改进,通过在同体积内塞入更多电芯的思路,弥补磷酸铁锂在能量密度上的劣势。根据公开数据,使用刀片电池的比亚迪汉EV车型,续航能力超过600km,已经和三元锂电池车型有了一战之力。

而在安全层面,磷酸铁锂更是优势明显。尽管比亚迪公布的“针刺实验”视频颇具争议,尤其引起了宁德时代的针锋相对,但是磷酸铁锂放热慢、产热少和不释放氧气的客观优势依然存在。在新能源车自燃事件屡屡见诸报端的情况下,以“安全性”为卖点的磷酸铁锂优势被放大。

5月底,大众入股国内第三大电池供应商国轩高科,成为其第一大股东。后者的强项主要在磷酸铁锂电池,正好满足推出小型电动车产品的需要。

6月11日,采用磷酸铁锂电池的国产版特斯拉出现在工信部《新能源汽车推广应用推荐车型目录》中。磷酸铁锂电池无疑是特斯拉压低成本与国内主机厂正面竞争的关键一环。

面对“卷土重来”的磷酸铁锂,处在三元锂上游的长远锂科有何应对之策?

扩充产能“All in三元锂”?

虽然短期内磷酸铁锂电池重获关注,但是三元材料在能量密度和低温性能上的优势地位难被撼动,三元材料市场需求仍在蓬勃增长。目前,三元材料赛道虽然涌现出了数个龙头企业,但是彼此市场占有率差距并不明显,长远锂科仍需继续加码三元材料,巩固龙头地位。

几年来,三元正极材料市场已经涌现出长远锂科、容百科技、当升科技、振华新材和杉杉能源五个龙头企业,但是他们的市场份额差距并不大,而且五家市场份额占比反而从2016年的50.00%逐年下滑至2018年的48.20%,并未像动力电池行业一样向头部聚集。

越来越大的市场蛋糕,吸引着更多企业入局。除了消费电池和动力电池,储能锂电市场将成为三元锂电池的新增长点。电网中,风电、光伏等新能源发电在能源结构中占比不断提升,对高效储能技术的需求也水涨船高。在储能电池市场,能量密度更高的三元锂电池将与磷酸铁锂电池展开新一轮竞争。

不管是行业混战的竞争格局,还是仍在增长的下游需求,长远锂科都需要更多的产能应战。长远锂科计划募资27.18亿元,其中19.18亿元都将投入“车用锂电池正极材料扩产一期项目”。这一项目将帮助长远锂科建成年产4万吨三元正极材料生产线,抢占动力电池厂商扩充装机量的增量市场。

2017-2019年长远锂科主要财务指标

国内动力电池发展主要受补贴政策影响。过去几年间,动力电池行业,尤其是三元锂电池受补贴政策推动,发展迅猛。“赌对”赛道的长远锂科也步入增长快车道。因为成本因素,磷酸铁锂电池“卷土重来”,三元锂电池产业链将充满变数。在科创板上市的助力下,长远锂科有望加速从赛道混战中突围而出。

正在加载...

正在加载...