切换行业

切换行业

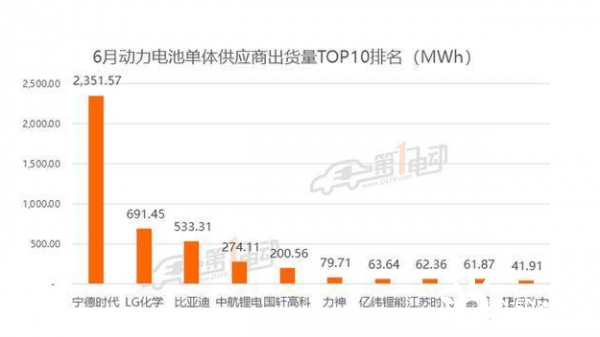

在6月新能源汽车销量公布之后,背后的动力电池厂商出货量也水落石出。根据统计,6月排名前十的电池企业合计贡献了市场92.78%的装机量,马太效应非常明显,而在这排名前十的供应商中,也开始出现分化。

图片来源:第一电动

宁德时代再次绝对优势成为6月出货量最高的电池企业,市场占有率高达50.04%。而一直尾随在身后的比亚迪,变成了来自韩国的LG化学,原因自然是因为特斯拉销量大涨,同时需要更多电池的后驱长续航版产量也在提高,6月达到了5863辆,占比超过了50%。此外,LG化学的另一个客户别克,也在积极生产新车Velite 7,让LG化学出现了很大的增长。

比亚迪则受到了一些困扰,虽然新能源车销量在环比增长之中,但相比去年同期依然有较大幅度的下滑,同时6月整个车企的新能源车销量都不敌特斯拉一辆MODEL 3,想必也是有些面子挂不住,好在7月新车汉就会上市,订单已经超过2万的汉,肯定会让比亚迪的电池出货量大涨。同时安全性很高的刀片电池,也吸引了很多车企的注意,接下来很有可能会跟比亚迪展开合作。

其它方面,中航锂电、国轩高科等厂商,虽然也跟一些新能源车销量不错的车企展开了合作,但出货量难以跟前三名相提并论。国轩高科在大众入主之后,估计在年底的出货量会迎来一波爆发,届时将会超过中航锂电,成为国内第四大电池供应商。

在我国电动车发展早期,比亚迪依靠垂直的产业链体系,自家的电池出货量很长时间内都是独占鳌头。此后宁德时代抓住了三元锂电池的机会迅速崛起,现在已经跟很多头部车企成立了合资公司,领先优势愈发明显,跟比亚迪的差距也在拉大。

后者则遭遇到了韩系厂商的挑战,加上外资品牌纷纷入股我国电池的电池供应商,氢云链认为日后我国的电池厂商会形成“一超多强”的格局,宁德时代独占鳌头,LG化学、比亚迪和国轩高科三足鼎立的局面。不知道小伙伴怎么认为呢?

正在加载...

正在加载...