切换行业

切换行业

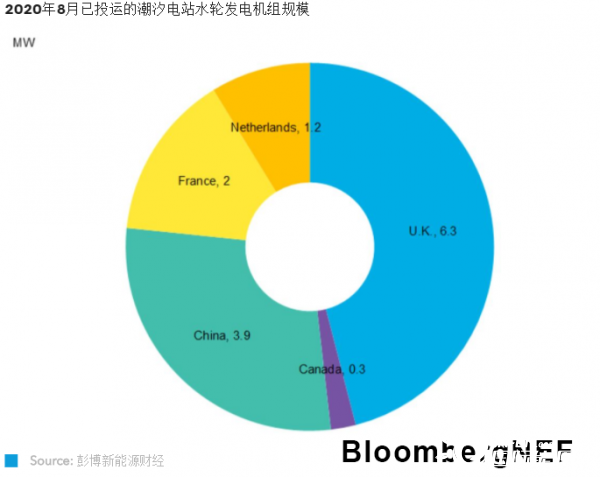

虽有部分项目受疫情影响推迟,潮汐能发电行业在2020年的前八个月小有进展。英国、法国、加拿大、日本和中国的潮汐能项目平波缓进。潮汐能行业未来十年的发展难以预测:在资源丰富的地区,或许潮汐能发电市场可逐渐形成规模;潮汐发电技术也可能在其他发电技术前黯然失色。

到今年年底,潮汐能装机规模预计达到13-15MW,较其他发电技术可谓九牛一毛,例如海上风电今年年底累计规模达到34-36GW。

但潮汐能装机规模在2021年应有所增长,加拿大芬迪湾、苏格兰奥克尼群岛和法国奥尔德尼水道的在建潮汐能项目规模共计几兆瓦。此后,亚特兰蒂斯资源(Simec Atlantis) 位于苏格兰的MeyGen 项目第二阶段计划扩展至80MW。若能建成,则潮汐能发电累计部署规模又将前进一大步。

潮汐能发电的一大挑战在于削减成本。潮汐能行业发展一直深陷“蛋鸡之争”困局——项目需要形成规模,才能发挥规模经济效应,降低生产和场址设计成本;但如果项目成本下不来,政府就不愿意出资支持大型项目。英国第四轮CfD竞标将潮汐能纳入配置范围,对潮汐能发电行业的发展大有益处。

潮汐能行业中,中国市场的发展是最难预料的。目前,中国共有两个潮汐能发电项目,规模共3.9MW。然而,如果大型开发商认为这两个潮汐能试点项目有经济性,就可能快速实现潮汐能发电规模化。

一组数据

13-15

到2020年年底,全球潮汐能累计装机规模(单位为兆瓦)

4.61亿美元

瑞士Minesto潮汐及海洋能发电技术公司的市值

24%

2020年4月-5月苏格兰北海岸6MW MeyGen项目的利用率估值

正在加载...

正在加载...