切换行业

切换行业

近日,国家发改委、财政部、国家能源局联合印发了《完善生物质发电项目建设运行的实施方案》,引发业内关注。有从业人士认为,新政打开了前几年一直紧缩的入库大门,使得以前未能入库的并网存量项目能够优先入库了,是件好事。但也有人认为,《方案》背后还隐藏的大量的风险和不确定性,所以表达出悲观和恐慌情绪。

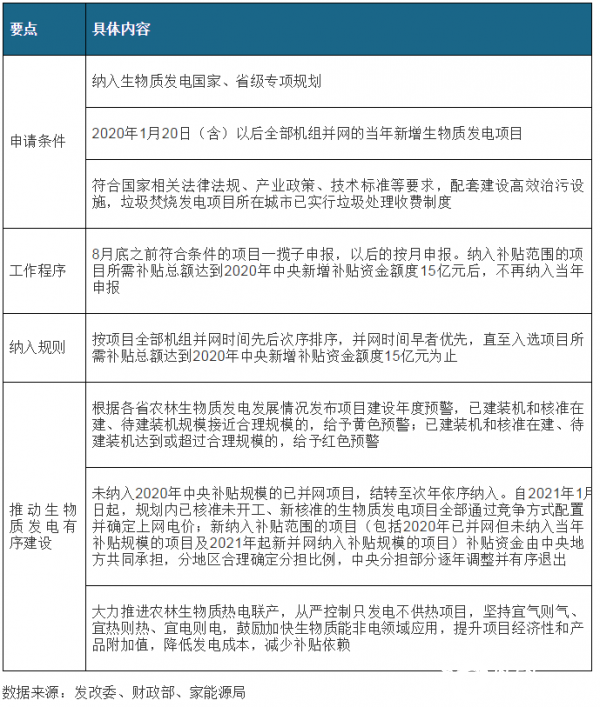

《完善生物质发电项目建设运行的实施方案》相关要点

基于此,我们将从有利方面与不利方面进行分析:

有利因素:“抢装潮”来袭 成本控制的企业将成赢家

根据《方案》的排序纳入规则:按项目全部机组并网时间先后次序排序,并网时间早者优先,直至入选项目所需补贴总额达到2020年中央新增补贴资金额度15亿元为止。因此,大量垃圾发电在建项目都将快速进入“抢装”的阶段,以争取在截至日期前并网发电。

据国家能源局数据显示,2019年,我国生物质发电装机容量达到2254万千瓦,同比增长26.6%;2020年上半年,累计装机容量达到2520万千瓦。

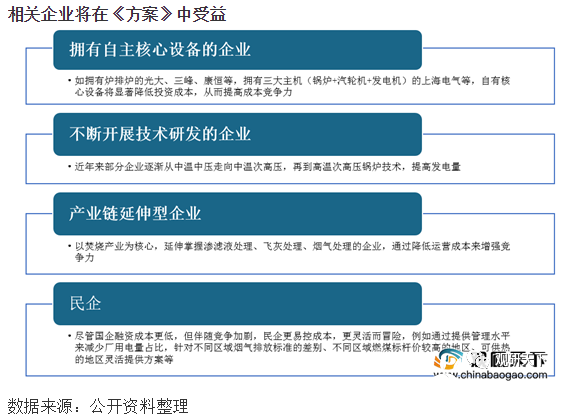

同时在企业方面,由于此前的生物质发电行业外部支付条件难有显著改善,因此许多企业只能苦练内功,降低成本。而从《方案》中的第五点来看,那些控成本的企业将成为赢家,行业利益也将重新被分配。

相关企业将在《方案》中受益

难点:竞价上网+央地分摊难以落实,已拿的项目陷入开工与不开工两难之地

为什么说是竞价上网+央地分摊(再到中央退出)难以落实呢?最关键的原因是中央可再生能源基金严重缺钱,加上中央与地方财权和事权的逻辑需重新理顺。因此,地方政府有些“心有余而力不足”,财政压力加大,这或将倒逼市场让利或改革。

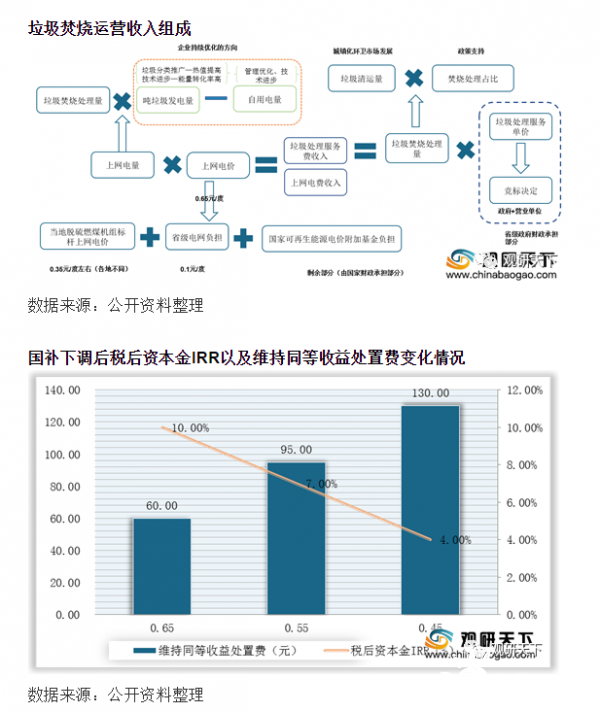

为什么这么说呢?以项目收益为例,目前我国垃圾发电标杆电价统一每度0.65元。以一个1000吨/日项目为基准,按照补贴价60元/吨,0.65元/度补贴,其项目资本金税后IRR为10.38%。假设国补取消0.1~0.2元,其项目资本金税后IRR将降低至4%~7%,这对于一般公司的投资需求明显不足。而若想达到同等收益,政府补贴则需上涨58%~116%(95元-130元/吨),因此一个项目政府每年需要额外多付1100-2300万元。

而根据方案,自2021年1月1日起,规划内已核准未开工、新核准的项目全部采取竞价上网模式。简单来说,就是对于近两年企业已拿下的生物质发电相关项目来说,要么趁还没开工,与地方政府重新商量处置价,避免遭受较大的竞价风险;要么开工,采用“老人老办法”并争取拿到相关福利。

综上,此次方案的颁布虽然将给行业降温,为后进者加大了压力,但好处也是依然存在。此次方案也刺激了市场,同时倒逼市场在技术和管理等方面做出优化改革。(WYD)

正在加载...

正在加载...