切换行业

切换行业

展望10月,盐湖工碳及江西锂云母准电碳供应将持续趋紧,部分盐湖工碳产量可能会有所下降,叠加锂盐下游正极材料产量预期小幅提升,预计10月工碳价格或仍有小幅上涨空间。

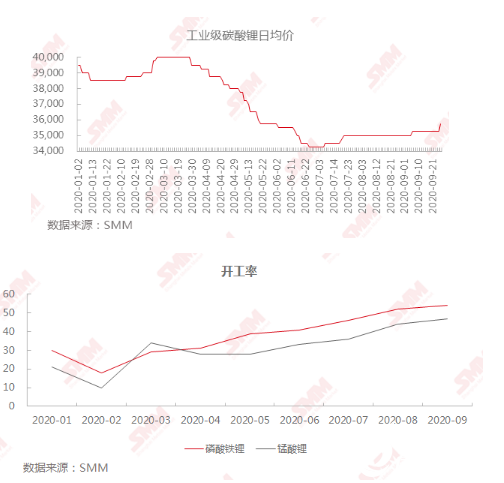

自3月以来,受海外疫情的影响,消费类电池订单量走弱,工碳需求缩减,价格呈现下跌趋势,最低位均价达到3.425万元/吨,创SMM记录以来新低。自7月7日以来,下游需求回暖,青海工业级碳酸锂出货偏紧主动调价,叠加准电碳热度上升,工业级碳酸锂价格触底返升,截至9月25日,工业级碳酸锂日均价为3.575万元/吨,较年初以来低位上升1500元/吨。

9月初工业级碳酸锂价格小幅上涨,江西及青海锂盐大厂出货情况良好,下游月初采购量提升。随后工碳价格经历了一段时间的平稳运行后小幅上调,主要是磷酸铁锂、锰酸锂需求向好,9月开工率或延续8月小幅攀升。据SMM调研,预计9月磷酸铁锂开工率为54%,环比上涨2%;锰酸锂开工率预计为47,环比上涨3%。下游需求向好逐步传导至锂盐端出货情况提升,江西部分厂家供不应求,四季度签单基本完成。

展望10月,盐湖工碳及江西锂云母准电碳供应将持续趋紧,部分盐湖工碳产量可能会有所下降,叠加锂盐下游正极材料产量预期小幅提升,预计10月工碳价格或仍有小幅上涨空间。

正在加载...

正在加载...