切换行业

切换行业

一、摘要

本文研究电力与交通部门低碳转型过程中的协同作用,通过整合电动汽车与美国加州大学伯克利分校RAEL实验室开发的SWITCH-China电力系统长期规划模型,以评估电动汽车的潜在影响,包括不同电动汽车发展规模、充电策略(无序充电、智能充电)、有序充电参与度等对电力部门低碳转型过程中的发电装机结构、输电线路规划、电网运行与成本等影响。本文结果表明为使中国电力部门实现“低于2℃目标”,从2020年到2050年,风电与太阳能发电装机的年增长量达到140GW,到2050年,非化石燃料发电量占比将达到64%。大量的可再生能源发电量将进一步挤占煤电发电量,该文预测大约43%的煤电将在未来30年内逐步退役。由于大量可再生能源的接入,需要大量灵活性资源(气电与储能)。电动汽车的大规模部署增加了对发电容量的需求,而实施智能充电能够减少6.8%~14%的储能装机需求。在2050年,电力系统为了满足电动汽车充电负荷所需额外年成本在¥1477/车~¥2464/车之间。同时,在同一电动汽车规模下,与无序充电对比,智能充电策略可节省年成本¥301~¥861/车。

二、背景

《巴黎协定》于2016年生效,提出全球应共同努力,在本世纪将全球平均温升控制在2℃以内,而中国承诺“争取2030年左右二氧化碳排放达峰”。碳排放达峰依赖工业、能源、交通等各个部门的贡献,随着未来人均汽车保有量的增加,交通部门碳排放的比重将逐渐增加。道路交通的全面电气化是未来发展方向,反映了电动发电机固有的能源效率与未来成本优势。但是,大规模电动汽车接入电网会对电网运行与规划带来了多方面的影响。在电网运行层面,电动汽车作为储能单元,在负荷高峰时可放电、负荷低谷时可充电,能够提升电力系统负荷侧灵活性,进而提升电力系统的可再生能源消纳能力。在电力系统规划层面,未来大量的电动汽车充电负荷将会对能源规划产生影响。因此,如何适应未来大规模电动汽车充电负荷的接入,通过优化控制电动汽车并网方式,提升电力系统负荷侧灵活性,这对电力部门与交通部门的减排都具有重要意义。

三、模型介绍

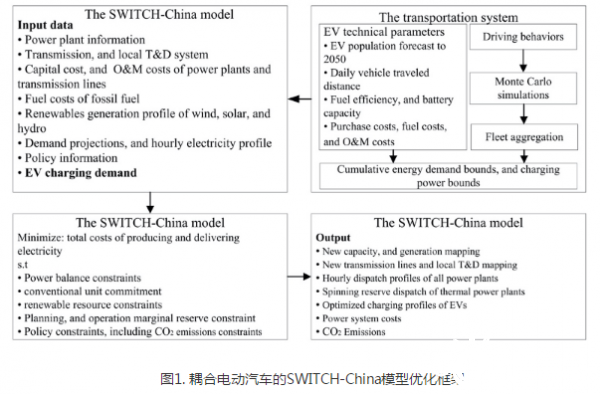

本文建立了考虑电动汽车充电负荷的以省为单位的全国电网规划调度模型,采用美国加州大学伯克利分校RAEL实验室开发的SWITCH-China电力系统长期规划-运行软件进行建模和求解,结构如图1所示。该模型的研究时间尺度为2020~2050,以省为基本单位。该研究构建了全国发电厂数据集(火电、水电、核电、风电、光伏、天然气发电等电厂)、全国跨省跨区域输电线路(包括超高压、特高压输电线路)、发电技术的投资成本与运维成本等、省级用电量预测与每日负荷需求曲线、省级燃煤、天然气与核燃料价格预测等。最后,在不同电动汽车规模下,将各省电动汽车充电负荷嵌入到SWITCH-China电力系统长期规划模型中统一求解。在不同电动汽车规模、碳减排约束、以及电动汽车并网方法(无序充电、智能充电)场景下,分析对未来电力系统发电、装机结构、输电线路规模、电网运行、碳排放与成本的影响。

四、场景假设

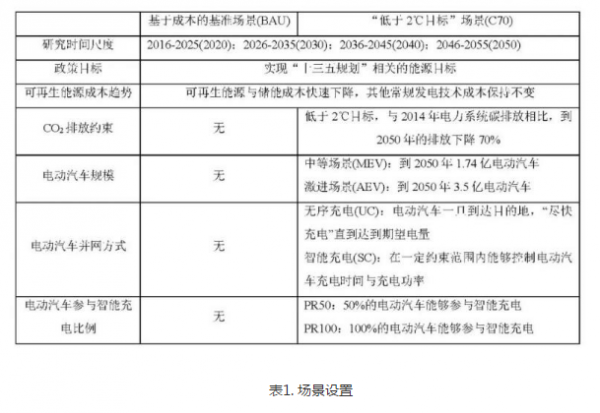

本文分析两种能源发展场景。一是Business as usual(BAU)场景(基于成本的电力基准场景),以实现十三五规划的相关能源目标为预期,无碳排放约束。二是C70场景(“低于2摄氏度”场景),在BAU场景基础上,增加了《巴黎协议》的2050年碳约束约目标。

根据IEA报告,C70场景下,电力系统碳排放需从2014年的44亿吨左右降到2050年的13亿吨左右。同时在C70场景中包含了不同电动汽车规模、不同并网方式与不同参与度的场景。其中,在高比例电动汽车激进场景中,电动汽车累计保有量到2050年将达到3.5亿辆,占预测汽车保有量的比例56%左右。电动汽车并网方式包括无序充电与智能充电两种,无序充电方式为不可控充电模式,表示电动汽车一旦到达目的地,“尽快充电”直到达到期望电量。智能充电为可控模式,表示“延时充电”策略,在一定约束范围内能够控制电动汽车充电时间与充电功率。参与度表示电动汽车能够参与有序充电的比例,场景解释如表1所示。

五、主要结论

1、2050年可再生能源成为核心

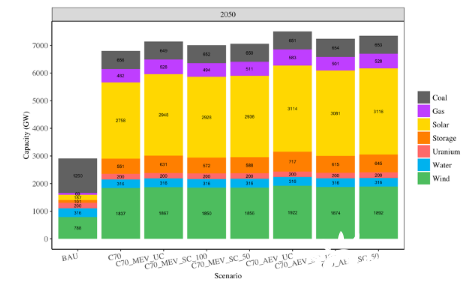

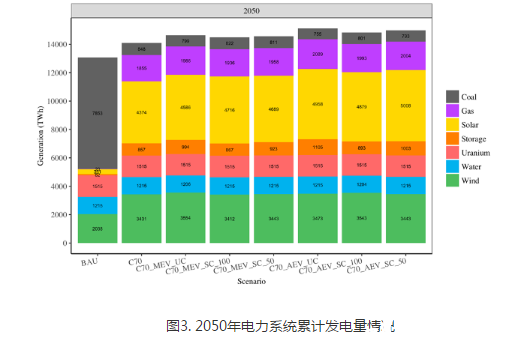

如图2所示,在C70场景下,风电与太阳能发电装机将显著提升,到2050年来自风能与太阳能的发电量占全社会总发电量由BAU场景中的18%增加到C70场景中的55%。在C70场景中,从2020年到2050年,太阳能、风电装机的年均增量分别为0.86、0.54亿千瓦。对比BAU场景,到2050年C70场景需要额外增加4亿千瓦可再生能源装机容量。在C70场景下,煤电基本退出,来自火电的发电量从目前的72%下降到2050年的6%,如图3所示。

图2.2050年电力系统累计装机情况.“C70-AEV-SC-100”场景表示碳排放采用“低于2℃”、电动汽车规模采用激进发展规模、充电方法采用智能充电(UC表示无序充电)、100表示参与智能充电的电动汽车占比为100%。

图3. 2050年电力系统累计发电量情况

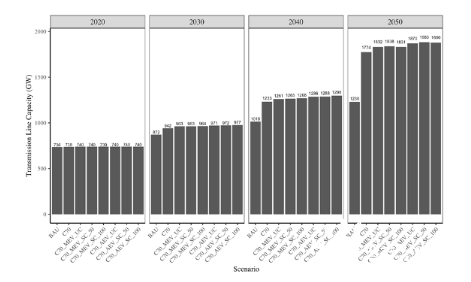

2、加强跨省跨区电网建设

C70场景下2050年的电网输电线路容量比BAU场景中高出约44%,达到了17.74亿千瓦。这表明加大电网基础设施投资,能够提高系统灵活性,中国电网能够在更大的范围内平抑高比例可再生能源的区域性波动。

图4. 2020-2050年不同场景下电力系统输电线路累计容量(输电线路主要考虑500kV及以上的跨省跨区输电线路)

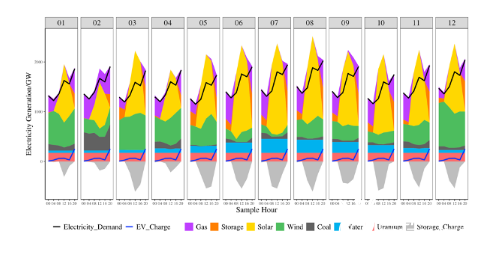

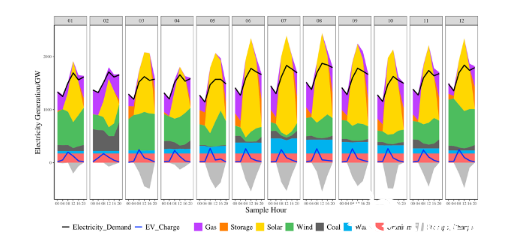

3、电力系统平衡需要大量的灵活资源

灵活的电力系统有助于实现较高的可再生能源比重。在C70场景下,到2050年光伏发电成为支柱性电源,除了输电灵活性外,储能技术与天然气发电能够极大提升系统灵活性,其中光伏发电-储能装机比例为5:1左右。煤电规模大幅降低,它与天然气发电在平衡、调峰领域发挥积极作用,核电将继续保持稳定出力,水电体现季节性的输出波动。

在激进的电动汽车规模场景中,虽然到2050年电动汽车用电量占总用电量比例低于6%,但是其充电特性将对电网运行产生重大影响。无序充电下的充电功率主要发生在17:30~24:00,与用电峰值重合度较高;当采用智能充电时,全国峰值负载降低了8%左右。电动汽车参与智能充电的比例越高,减少峰值负荷与提高负荷利用率的效果更加明显。

图5. “C70-电动汽车激进发展规模-无序充电”场景下2050年的电网调度结果. 调度结果包含12个月中任意一天中的6个采样时间点的调度值。

图6. “C70-电动汽车激进发展规模-智能充电-100%参与度”场景下2050年的电网调度结果. 调度结果包含12个月中任意一天中的6个采样时间点的调度值。

4、电力系统经济性-智能充电降低系统整合成本

严格的碳排放目标会影响电力系统的投资结构,在“低于2℃目标”场景中,煤电基本退出,大量的新增投资主要用于可再生能源、储能与天然气发电。煤炭燃料费用降低了大约92%,到2050年仅为1969亿人民币,而风、光、储的投资占比达到33%左右,达到2.8万亿人民币。

本文计算了电力系统整合大规模电动汽车所需的额外成本,在不同电动汽车规模、充电方式、参与度下,其年整合成本为¥1477/车~¥2464/车之间。实施智能充电所需软硬件的年成本大约为126人民币/车,与无序充电对比,智能充电策略可节省每年¥301~¥861/车,其成本的降低主要来自减少的储能装机容量、燃料成本、风光装机容量。

5、环境-电力与交通部门整体排放

减少煤炭等化石燃料使用可顺利实现电力行业的深度脱碳。BAU场景中,CO2排放在未来持续上升,到2050年达到67.2亿吨左右。C70场景中,电力部门CO2排放由2014年的44亿吨左右降到2050年的13亿吨左右,降幅达70%。

在激进的电动汽车规模场景中,电动汽车充电引起的电力部门碳排放增加了0.6亿左右,但是其增加程度远远低于对交通部门的碳排放降低量,如果这些电动汽车全部由燃油车替代,到2050年3.5亿辆轻型燃油乘用车将排放7.25亿吨CO2。电动汽车的减排效果同时也与电力清洁化有关。按照电动汽车行驶排放强度指标为例,在BAU下,电动汽车行驶排放强度为11.24gCO2/km,在C70场景下能达到10.48gCO2/km,而燃油车排放强度为132gCO2/km。

六、结论

实现《巴黎协定》需要立即行动,中国需提前部署长期能源转型战略,以“低于2℃目标”引导电力-交通低碳转型。本文指出,在未来几十年内,如何协调未来数亿辆电动汽车与数十亿千瓦的可再生能源发电的协同规划与运行是实现电力与交通部门脱碳的关键环节。在短期内,实施电动汽车替代燃油车,在交通运输和电力部门都需要基大量的基础设施与其发展规模相匹配。另一方面,预计到 2020 年,电动汽车使用的全生命周期成本将低于内燃机汽车,电动汽车的智能充电方式还能够为电力系统提供一定的灵活性,提高可再生能源比重。因此,道路交通的电气化与电力部门的低碳能源转型,是一条具有成本优势与技术潜力的减排路径,以满足中国未来电力部门和交通部门的减排目标。

正在加载...

正在加载...