2020年,两件大事让磷酸铁锂迎来了自己的高光时刻。

3月,比亚迪磷酸铁锂刀片电池问世,“刀片一出,谁于争锋”,搭载刀片电池的比亚迪电动轿车“汉”迅速脱销,提车需要排队两个月。10月,搭载宁德时代磷酸铁锂电池的特斯拉Model3进入工信部目录,并出口到欧洲市场。

虽然是高光时刻,但对于磷酸铁锂而言,更是“东山再起”、喜提第二春。

磷酸铁锂和三元电池一样,都是新能源动力电池材料方案。三元能量密度更高,能让车“开得更远”,磷酸铁锂更加稳定,能让车“开得安全”。这就好比一个是秋名山的赛车手,一个是四平八稳的老司机。两者各有优劣,又互相厮杀。

而磷酸铁锂曾经是电动车动力电池领域的王者,2016年市占率高达6成,随后,逐渐被三元反超,2019年跌到3成左右。但今年上半年市场起了变化,三元电池出货量大幅减少,而磷酸铁锂电池出货量开始增加。

磷酸铁锂电池为何起起落落,背后的产业逻辑是什么?这一次东山再起,能走多远呢?

01、第一推力:政策指挥棒

当前电动车行业的发展,受政策影响很大,磷酸铁锂电池也不例外,在政策指挥棒下跳舞,有低谷有回归。

在政策的引导下,磷酸铁锂电池的发展可以分为三个阶段:示范推广站稳脚跟、精准扶持遭冷落、补贴退坡迎来回归。

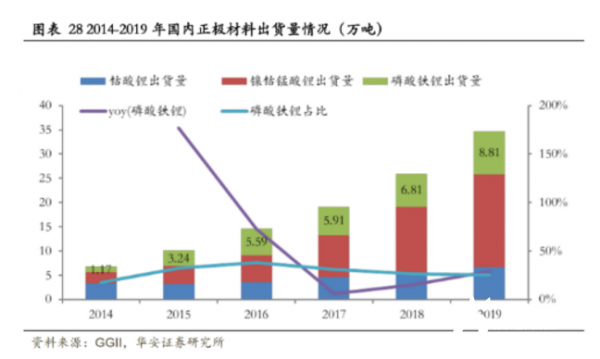

2009年起,国家拿出真金白银补贴市场,推动行业发展。早期政策偏向商用车,磷酸铁锂因其安全性、循环寿命的优势,占据优势,顺势站稳脚跟。2014-2016年,磷酸铁锂出货量从1.2万吨升至5.6万多吨。

国内电池龙头比亚迪,早在2007年就发布了自己的磷酸铁锂电池,还宣布进军电动车市场。可能正是看好电动车的大趋势,美国人文与科学院院士、喜马拉雅资本的李录将比亚迪引荐给股神巴菲特。第二年,股神就认购了比亚迪约10%的股份,成为第三大股东。

但政策不可能什么电动车都一直扶持,老师也总是更关心优等生。

2016年12月,国家采用精准扶持政策,首次将电池系统能量密度纳入考核标准,高能量密度、长续航里程是补贴重点。三元电池这个优等生备受青睐,磷酸铁锂电池遭遇冷落,2017年增速仅5.7%。

专注于磷酸铁锂的比亚迪在乘用车市场遭遇危机,自己辛苦研发的磷酸铁锂电池只能用于电动巴士。2017年,被逼到墙角的比亚迪无奈地加入到了三元电池的热潮中,和小巨人宁德时代展开正面厮杀。

10年的政策扶持,电动车行业已经长大,父母终归要让孩子自己学会走路。

2019年补贴大幅退坡,相比于2018年减少50-70%,并计划在2022年年底彻底退出。没有政府撒钱,消费者看着自己的钱包,只能量入为出,更具性价比的磷酸铁锂电池重回大众视野。在中低端市场不断渗透,在以三元电池为主的高端市场,格局也开始有所松动。

兴,靠政策,衰,也是政策,如今回归仍然是政策。

02、第二推力:打铁还需技术强

磷酸铁锂电池的回归不仅是补贴减少,回归市场竞争,更有技术的不断精进。

国内磷酸铁锂的发展源于一段专利之争。2008年,加拿大魁北克水力公司在中国获得了磷酸铁锂的专利授权。但2010年,中国电池工业协会向国家专利局提出无效请求,经过多次开庭复审,加方全部专利最后宣告无效。

国内企业进入磷酸铁锂的专利壁垒消失,但国外的发展仍需专利授权,国内企业进入这一领域更具优势。除了专利上的红利,国内企业在技术进步上也非常给力,主要可分为:降低制造成本,提高续航里程。

电池路径的演化上,三元和磷酸铁锂一直在围绕两个维度综合比拼,一个是成本,一个是性能。谁能便宜又好用,谁就更有优势。

对比三元,磷酸铁锂在成本端具有两大优势:原料低廉,加工便宜。

由于不含钴镍等贵重金属,磷酸铁锂原料价格更加低廉,且波动小于三元。在制造成本上,磷酸铁锂也低于三元。从2014年到2019年,国内磷酸铁锂电池成本下降约60-70%。2020年,磷酸铁锂电池包的价格甚至比三元低15%左右,在市场化竞争中显现成本优势。

成本降低只能解决“买得起”的问题,想要pk三元,还得解决一个“跑的远”的问题,这就需要提高续航里程。续航的提高需要更高能量密度的电池,和在有限的底盘中放进更多的电池。

从2010年至今,磷酸铁锂电池能量密度提升了一倍,从90Wh/kg增加到了190Wh/kg,同时底盘电池包设计的改进允许放进更多的电池。为此,宁德时代拿出了CTP技术,比亚迪更是祭出刀片电池。

CTP(CelltoPack)技术,又称无模组设计。直接将多个电芯布置于箱体,无需先将多个电芯组装成模组。简单说,这就类似于直接把茶叶装进盒子里,不需要先把茶叶装进小茶包,再装进盒子里。零部件数量大幅减少,底盘空间利用率大幅提高,制造成本进一步降低。

相比之下,比亚迪的磷酸铁锂刀片电池在无模组设计上更加彻底,一个刀片就是一块大电池,根本不需要模组,空间利用率更高,能量密度已经接近当前三元电池包水平,价格却低15%左右,且更加安全。

核心专利在国内无效,使得国内企业能够轻松进入这一领域。电池成本降低叠加续航里程提升,让消费者既能买得起也敢开出去。

03、第三推力:产业生态协同发展

这波回归浪潮还有一个重要角色:产业生态协同,包括整车厂和基础设施共同进步。

2019年补贴大幅退坡后,行业开始由强政策驱动向市场驱动转变,这时候,多年拿补贴拿到手软的整车厂降本压力骤增。

为了打开更大的低端市场,降低上游零部件的成本是最直接的手段,磷酸铁锂电池的高性价比自然是不错的选择。更大的低端市场打开,规模效应使得制造成本更低。以特斯拉Model3标准续航版为例,磷酸铁锂电池包成本比三元低20%以上,每辆车电池包成本节省高达8000元。

2020年,多款市场爆款车型更是直接选择了磷酸铁锂电池,比如比亚迪的国货担当电动轿车“汉”,还有人民的代步神车“宏观miniEV”等。电池曙光想重现,爆款车要先行。

车是便宜了,但充电还是消费者内心的一大焦虑。

2020年临近新年的春运返乡大赛中,广东清远交警无奈发布了一则通知:许广高速清远段发生多起因新能源汽车电量不足抛锚导致路面拥堵的情况。自此,电动车喜提电动爹之外的第二个新绰号:新能源路障。

如何更好的解决充电焦虑,不断完善的基础设施才是突破口,增加充电桩数量、缩短充电时间才是消费者想要的。

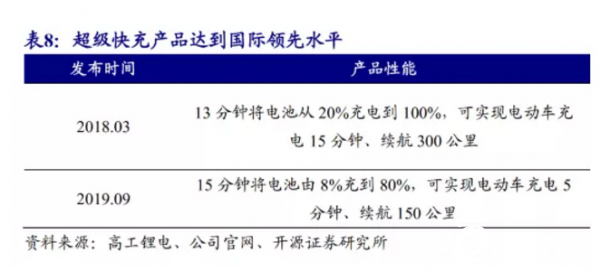

2015年至今,国内车桩比下降一半,当前,三台车共用一个充电桩,消费者自由度大大提高。同时,国内快充技术达到国际领先水平,充电5分钟,续航150公里。

网友乐了,这还真是“洗个手抽根烟,顺便上个卫生间,又能再跑几百公里”。

消费者买得起,买了又好用,才是真香定律的持续。

04、第四推力:数千亿新兴代替市场

磷酸铁锂电池可不仅仅只能用于电动车,广阔的新兴市场(5G基站、新能源发电)、替代市场(铅酸电池)才刚刚开始。

伴随着5G时代的到来,4G基站的升级改造,5G基站的新建也将迎来一波高潮,同时5G基站耗电量是4G基站的3倍左右,对应的储能市场更大。目前公开的基站用储能电池招标几乎全是磷酸铁锂电池,后续也将继续主导基站储能市场。

不止基站储能,新能源发电储能(太阳能发电、风力发电等)、家用电池等新兴使用场景的发展,磷酸铁锂电池的成本优势更加凸显。同时安全性更高,成本不断降低的磷酸铁锂电池更是会进一步打开铅酸市场的千亿替代空间。

磷酸铁锂电池的单次使用成本约为铅酸电池的四分之一,三元电池的二分之一,真香定律真是无处不在。

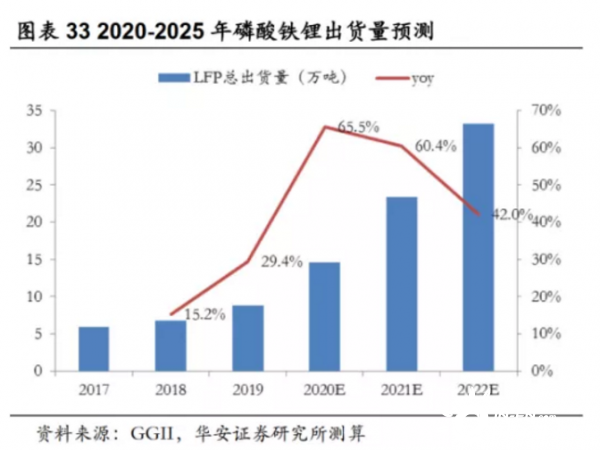

新兴市场叠加替换市场,预测2020-2022年,磷酸铁锂三年复合增速高达56%。

05、投资展望:上下游投资机会在哪?

磷酸铁锂电池的回归,也带来了很多潜在投资机会。

上游锂源主要来自天齐锂业、赣锋锂业、雅化集团;铁源主要来自亨利新能源、湖北万润、贵州安达;磷源主要来自瑞兴化工、四川川鸿、湖北兴发,以及主要的设备商江苏前锦、巨子粉体、北京赛德丽。

中游生产商主要有贝特瑞、德方纳米、深圳卓能、贵州安达。下游使用商主要有宁德时代、比亚迪、国轩高科、亿纬锂能。

上游供应商,业绩主要受原材料价格波动,周期效应很强,业绩波动较大。中游制造商,不断扩大产能,短期格局趋于分散,行业竞争激励,但头部厂家满产满销,优势明显。长期来看,头部集中度不断提升。下游使用商,聚集效应不断凸显,龙头研发能力持续增强,规模成本优势明显,强者恒强,逐步形成多寡头稳定态势。

总体来看,磷酸铁锂电池在乘用车领域不断渗透,在新兴替换市场持续扩张,需求的扩大使得供给产能持续扩张,龙头效应继续加剧。

2020年6月,理想汽车创始人李想发出灵魂拷问“为什么一辆续航只有445公里的特斯拉在销量上一骑绝尘干翻对手”?李想之问揭示了一个产业现状:电动车领域的竞争,不再单单比拼续航里程、能量密度这些硬科技,围绕整车性价比的综合提升才刚刚展开,磷酸铁锂大有可为。

行业政策变化、技术进步、新型替代市场,后来居上的磷酸铁锂板块,左手乘用车,右手新市场,春天才刚开始。

来源:远川科技评论