切换行业

切换行业

一、公司主营业务

中国光大国际有限公司(2020年9月10日改名为“中国光大环境(集团)有限公司”)是中国光大集团旗下实业投资之旗舰公司,在香港联合交易所有限公司(「港交所」)主板上市公司(257.HK)。下辖两家上市企业:新加坡证券交易所有限公司及港交所主板上市之光大水务(U9E.SG及1857.HK)以及港交所主板上市之光大绿色环保(1257.HK)。

光大环境是中国首个一站式、全方位的环境综合治理服务商,在环境、资源、能源三大领域全面布局,主营业务包括垃圾发电及协同处理、生物质发电、危废及固废处置、环境修复、污水处理、中水回用、供水、水环境综合治理、垃圾分类、环卫一体化、资源循环利用、无废城市建设、节能照明、装备制造、分析检测、绿色技术研发、生态环境规划设计、环保产业园等。国内业务遍及23个省(市)、自治区的190多个地区;海外业务已布局德国、波兰及越南市场。2019年,公司综合收益逾370亿港币,总资产近1,200亿港币。

图表1:光大环境全球业务分布

资料来源:公司年报、韦伯咨询

二、公司整体经营状况

作为垃圾发电和危废处置行业的领先企业,光大环境营收和利润保持多年高速增长。2019年,公司实现营收约376亿港元,同比增长38%;净利约52亿港元,同比增长20.5%。

图表2:2014-2019年光大环境营收、归母净利润及增幅(亿港元,%)

资料来源:公司公告、韦伯咨询

2019年光大环境盈利增长,主要受建设收入及运营服务增长推动,但部分被财务成本增加抵销。由于较低利润的建造业务收入占总收入的比率由2018年的61.0%上升至2019年的63.5%,毛利率相应地由34.6%下跌至30.5%。

图表3:2014-2019年光大环境毛利及毛利率变动情况(亿港元,%)

资料来源:公司年报、韦伯咨询整理

作为国内垃圾焚烧发电的头部企业,光大环境的营收主要来自旗下环保能源、绿色环保、水务和其他四个板块。这几大板块的营收分别为215亿港元、93亿港元、56亿港元和12亿港元。其中,主营垃圾焚烧发电的环保能源板块,贡献营收近六成;主营生物质综合利用的绿色环保板块,贡献营收超两成。

图表4:2019年光大环境主营业务收入结构(亿港元,%)

资料来源:公司公报、韦伯咨询

2019年,光大环境旗下各大业务板块发展态势良好,当年共签署78个新项目和6个现有项目补充协议,完成收购5个项目,总投资约316亿元;业务也拓展至垃圾分类、资源回收利用和原水保护等新领域。项目建设也有序推进,当年的建设工地曾一度多达120余个,其中建成投运55个,新开工67个。

2019年,光大环境业务延伸至国内23个省(市)的187个地区,以及德国、波兰和越南。在营收的地域构成上,国内市场依旧占绝对主导,约为371亿港元,占比98%;波兰、越南和德国市场,合计贡献约5亿港元,占比不足2%。

2019年,光大环境新增生活垃圾处理规模2.8万吨/日;餐厨垃圾处理规模565吨/日;生物质原料处理规模12万吨/年;危废及固废处置规模106万吨/年。

图表5:2019年光大环境各类别业务新增处理规模

资料来源:韦伯咨询整理

2020年上半年,光大环境收入同比增长13%至183.8亿港元。拆分來看,建造业务受到疫情影响工期延后,使得整体建造收入增长速度放缓,同比增长约3%至104.1亿港元;运营业务方面则表现较为稳健,收入同比增长32%至57.5亿港元。毛利率方面,运营收入占比的提升对冲了部分疫情带来的负面影响,整体毛利率基本持平同期,同比上升约0.5个百分点至35.3%。上半年公司归母净利润同比增长了15%到30.3亿港元。

三、垃圾发电业务战略规划

光大环境在环保事业的道路上已走过十七年,形成了以垃圾发电为主体、以无废城市建设为核心、新兴业务争相发展的良好局面,正推动形成「环境、资源、能源」三位一体发展的新格局。以垃圾发电及协同业务为主轴,率先实现国际领先和行业引领;以水处理和危废处置业务为两翼,与垃圾发电一起构成优势业务铁三角,进一步推动在水处理和危废处置两个领域成为行业领先;以装备制造和绿色科创为智慧核心,依靠设备和技术进步促进实现产业革新,持续拉大领先优势;以资本市场、品牌价值、城市资源、万人队伍为动力源泉,保持高增长,持续缔造靓丽业绩,积极探索布局资源和能源两个新兴业务领域,持续优化业务格局,打造全新增长极。

2020年1月,中国财政部、国家发展改革委和国家能源局联合发佈了《关于促进非水可再生能源发电健康发展的若干意见》(财建[2020]4号)以及《可再生能源电价附加补助资金管理办法》(财建[2020]5号)。在新政策下,预计地方政府会根据城市环境的客观需要,通过调增垃圾处理量来规划建设生活垃圾发电项目,维持现有项目的正常稳定运营。光大环境面对新政策,结合自身实际情况,对外将积极争取政策支持、争取调整垃圾处理费、争取其他有利运营条件,对内将不断优化工艺流程、推动科技创新和进步,实现稳步发展和效益稳定。

四、垃圾发电业务营收及利润

2019年,光大环境主营垃圾焚烧发电的环保能源板块营收达215.38亿,占公司营收的57.35%。光大环境的年报和中报中都未公开各板块的运营毛利率和建造毛利率,可参考的公司2019年整体毛利率为30.5%。

2019年,光大环境旗下环保能源板块的垃圾发电项目合计处理生活垃圾215.15万吨,同比增长19%;所有项目提供上网电量共66.18亿千瓦时,同比增长22%;贡献税前利润总额约66.6亿元港币,同比增长20%;贡献集团应占净利润41.3亿元港币,同比增长20%。盈利增加主要收益于年内的建设项目数量大幅增长,提升了建设服务收益。

2019年,光大环境新增垃圾电发项目34个(包括1个收购项目)并签署2个现有垃圾发电项目的补充协议,涉及总投资约人民币200.24亿元。2020年1-9月,光大环境在垃圾焚烧发电领域投资金额达107.38亿元。

五、垃圾发电核心技术及研发

光大环境具有标准化、系列化、大型化焚烧炉产品,在焚烧炉排、中间再热、烟气净化、渗滤液处理、自动化控制、烟气再循环等方面拥有自主知识产权的核心技术,实现核心设备自主制造的完整产业链,使其在设备、技术、成本方面较同业具有优势。

在烟气净化处理技术上,公司采用“SNCR+半干法+干法+活性炭吸附+布袋除尘”组合方案,处理后的烟气,可以达到欧盟2010标准的要求,二噁英排放浓度小于0.1ng/Nm3,实现超低排放。目前运营的焚烧厂中,二噁英排放均值为0.019 ng/Nm3,远低于欧盟标准。

2019年,公司科技研发投入首次超过2亿元。公司国产首台(套)1000吨/日炉排成功下线,其不仅是国产首台,也是世界容量最大的焚烧炉排;吨垃圾发电量可达887吨,厂用电率低、效率高、经济效益好等优势进一步显现。该焚烧炉排的下线也标志着公司的研发制造技术达到世界一流水平。

六、垃圾发电项目及处理规模

2019年,光大环境新增垃圾电发项目34个(包括1个收购项目)并签署2个现有垃圾发电项目的补充协议,新增设计规模为日处理生活垃圾28,350吨,较2018年增长23%。

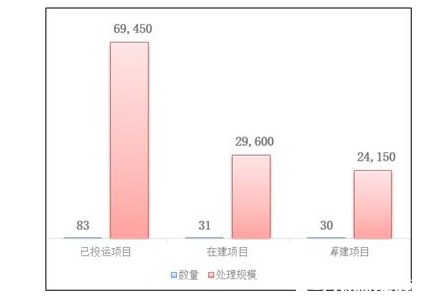

截至2019年末,光大环境的环保能源板块及绿色环保板块合共落实垃圾发电项目144个,设计日处理生活垃圾12.32万吨;已投运、在建以及筹建的垃圾发电项目分别83个、31个及30个,设计日处理生活垃圾规模分别为69450吨、29600吨及24150吨。

图表6:截止2019年末光大环境垃圾发电项目数量类型及垃圾处理规模(个,吨)

资料来源:公司公告、韦伯咨询整理

截至2020年6月底,作为全球最大的垃圾发电投资运营商,集团旗下环保能源板块及绿色环保板块共落实垃圾发电项目154个(包括2个委托运营项目),设计日处理生活垃圾134,410吨;运营垃圾发电项目92个,设计日处理生活垃圾75,900吨;在建垃圾发电项目47个,设计日处理生活垃圾41,200吨;筹建垃圾发电项目15个,设计日处理生活垃圾17,310吨。

图表7:截止2020年6月底光大环境垃圾发电项目数量类型及垃圾处理规模(个,吨)

资料来源:公开资料、韦伯咨询整理

七、垃圾发电业务竞争地位

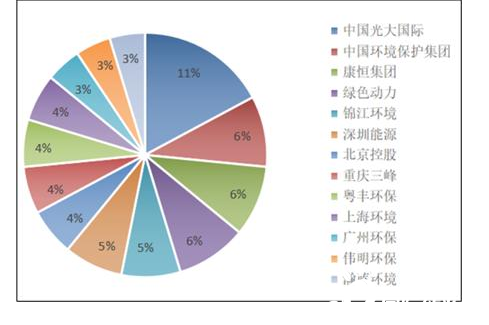

光大环境在我国垃圾焚烧发电领域处于领先地位。截至2019年底,我国垃圾焚烧发电市场中,企业在手产能占比最大的为光大环境,达到11%;企业中标占比最大的为光大环境,占比达28%;中标金额达到113.5亿元,项目主要集中在广东、山东、河北、安徽四地。

截止2019年底,中国垃圾焚烧市场份额最高的为光大环境(约12%);排名前12位的龙头企业市场份额合计达64%,行业集中度较高。

图表8:2019年中国垃圾焚烧市场占有率(%)

资料来源:E20、韦伯咨询

正在加载...

正在加载...