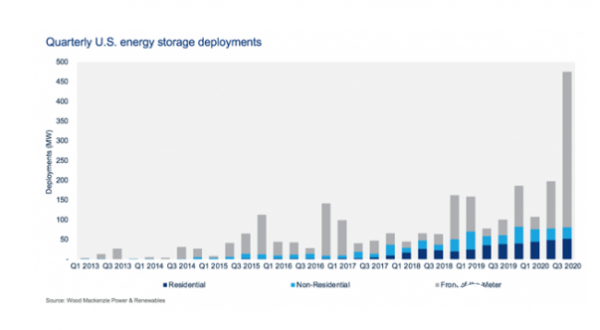

根据调研机构Wood Mackenzie公司和美国储能协会(ESA)日前共同发布的调查报告,美国在2020年第三季度部署了476MW/764MWh电池储能系统,创下新的季度部署纪录,与上一个季度纪录相比增长了240%。

这份报告预测,到2025年,美国电池储能市场规模与2020年相比将增长六倍,2025年部署的电池储能系统装机容量将达到7.5GW,投资规模达到73亿美元,这主要是由于公用事业公司开展大规模的采购,其中大部分电池储能系统将与太阳能发电设施配套部署。

美国储能协会(ESA)首席执行官Kelly Speakes-Backman在一封电子邮件中表示,该报告跟踪了所有并网的固定式储能项目,今年第三季度部署的绝大部分(超过99%)储能系统是锂离子电池储能系统。其大部分增长来自电网侧储能系统,总计达到近400MW/578MWh,这是由加州部署的一些电池储能系统(如Gateway储能项目的第二阶段项目)推动的。

Speakes-Backman对于2021年储能行业发展前景表示乐观。她表示,美国总统大选的结果表明民众希望下一届政府在气候方面授权采取行动。她期望美国到2030年实现部署装机容量为100GW储能系统目标,并且正在积极推动储能部署,这是美国储能协会对未来能源发展更广阔愿景的一部分。

Wood Mackenzie和美国储能协会(ESA)合作发布一份名为《美国储能监测》报告,该报告的统计数据再次显示了储能行业在应对疫情引发经济低迷具有的弹性。

Speakes-Backman说,“有迹象表明,未来几年的储能部署将出现前所未有增长,这将使我们更进一步实现到2030年部署100GW储能系统愿景。相信在各州和联邦一级的持续政策支持和监管改革的推动下,储能行业有望加快发展,并为所有人提供更具弹性、更高性,更具持续性和负担得起的电力。”

根据这份报告,美国第三季度部署的电网侧储能系统的装机容量比过去七年任何一个季度部署的装机容量都要多。加州、新泽西州和阿肯色州在第三季度的前沿部署方面处于领先地位,其部署的储能容量分别为510MWh、40MWh和10.5MWh。

Wood Mackenzie公司储能业务主管Dan Finn-Foley在一份新闻稿中说,现在只是美国储能市场扩展的开端。

他说,“储能系统成本大幅下降和确保投资税收减免资格的努力为指数级增长奠定了基础,美国储能市场的快速发展只是刚刚拉开帷幕。考虑到预计2021年储能部署规模,我们认为这一部署记录不会持续很长时间。”

他指出,美国联邦能源监管委员会(FERC)发布了第2222号命令,以继续提供激励措施,这些努力旨在确保分布式能源的公平市场参与,包括将电池储能系统部署到区域性有组织批发市场中。

Wood Mackenzie公司储能分析师Chloe Holden在一份新闻稿中表示,2020年第三季度,美国住宅储能市场部署了52MW/119MWh住宅储能系统,并在过去六个季度中继续保持增长趋势。该行业有望在未来五年内增长六倍,特别是在纽约州、马萨诸塞州和PJM互连公司的服务领域。预计电网规模储能部署将明年激增,到2025年,电网侧储能部署的装机容量预计将占据美国储能市场三分之二以上。

但是Holden指出,非住宅用户侧市场相比2020年第二季度减少了3%,部分原因是发生了疫情导致项目部署减少。疫情在某些方面影响了储能行业发展,例如,一些州的许可证发放有所延误,以及与社交远离要求相关的工程延误。但总体而言,大部分正在部署的储能项目保持了进展。

她解释说:“当初很多人对疫情影响都很担心,并试图以从今年3月至今的签署合同中说明这一点,但疫情带来的影响远低于预期。”

Wald还预计,鉴于美国大选已经结束,该行业将继续增长,甚至可能比以前更快。

她补充说,“现在是美国储能行业发展的关键时期。在过去几年中,储能行业一直在蓬勃发展。而现在能否一种以前所未有的方式快速发展,取决于能否得到政府部门大力支持。很多变化可能是在监管领域,例如评估和计算储能和辅助服务等价值。”