切换行业

切换行业

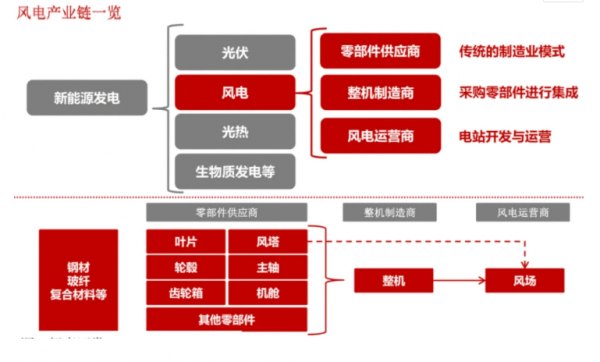

风电各个环节谁是大佬,昨天文章只将各个环节的逻辑理了一遍,如果要找确定性高的龙头,今天再温习温习,先看看风电产业链完整标的,树状图上的基本就是龙头。

风电上游各细分领域重点标的——

上游的上游-铸件:风电上游的上游唯一龙头只看日月股份,三季度净利润103.66%,业绩超预期。

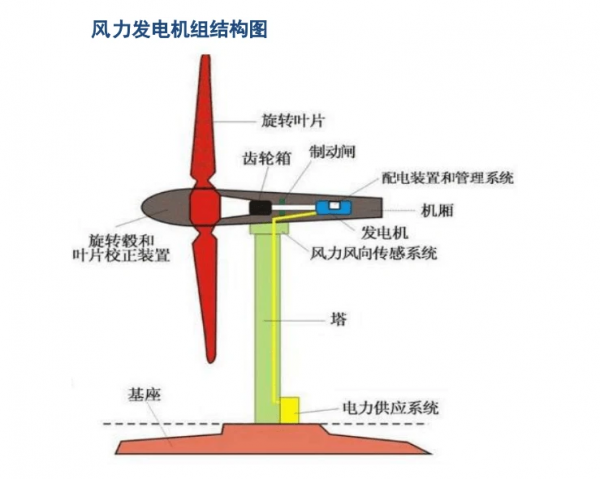

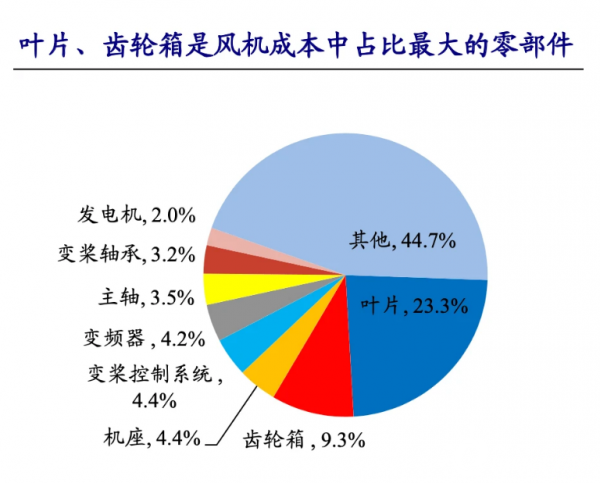

叶片:中材科技是风电叶片的绝对龙头,机构抱团取暖,原因是叶片在风机成本中占比最高,无其他零件可媲美,利润相对较高。而且,叶片大型化与轻量化发展趋势显著,技术迭代速度快,提高了进入门槛,保证了中材科技的龙头地位,但由于叶片竞争激烈,导致毛利率偏低。

机舱罩:叶片模具和机舱罩的龙头供应商双一科技。而振江股份是铸锻件企业,是日月股份、金雷风电和西门子核心供应商。

主轴:这块没啥技术含量,虽然金雷股份的毛利率、净利率都远远大于通裕重工,不过两个都是三零零,都各自炒过20cm,卧龙凤雏,难分伯仲。不好从逻辑谁更好,但今年业绩上,金雷股份稍胜一筹。

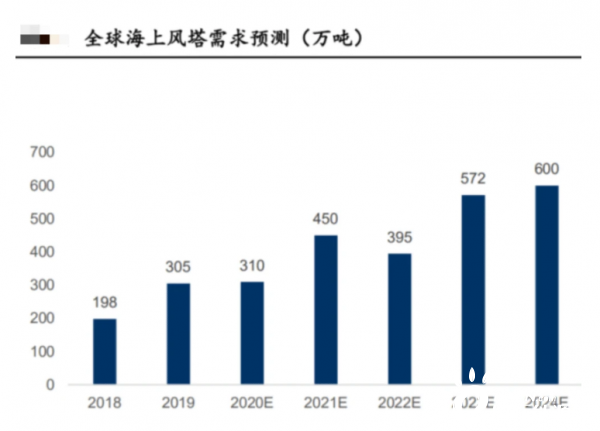

塔架:塔架也是没什么技术含量的部件,钢材和法兰是塔架的主要成本,钢材价格对于塔架成本影响最大。涉及的四家企业中,泰胜风能、天顺风能因为海风,业绩增速更好,不过这一块四家企业现金流差得一塌糊涂。

风电制动:华伍股份也是属于细分龙头,风电业务只占总营收的42.8%,业务较杂。

法兰(风机轴与轴之间的连接的零件):法兰只看恒润股份,今年风电走势最先发动攻势的龙头,高度也是他们打出来的,下半年业绩大增依然有暴增,是游资的宠物,被玩坏了。

回转轴承:这里A股标的只有新强联一直新股,除了风电景气度带动业绩提升,还有国产替代加强,三季度净利润暴涨359.35%。

风电中游各细分领域重点标的——

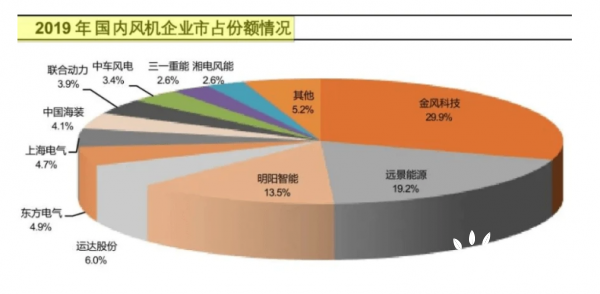

风机:海上风电整机由4大家族瓜分:上海电气、远景能源、金风科技和明阳智能的占比分别为29%、27%、26%和22%。

明阳智能的半直驱技术路线有利于运输、吊装,优于金风科技采用的直驱路线,明阳智能是半直驱路线绝对龙头,这也是为何明阳智能业绩、走势都优于金风科技的主要原因。

电缆板块:就看东方电缆就够了,三季度业绩爆炸性增长,今年预期没问题。顺便说说中天科技,为何这企业业务稳定为何不涨?原因是中天贸易业务占42%,这类多主业的企业往往不受资金青睐,业务比较杂,给不了高估值。

风电不像光伏一样,出现一家毛利率高、利润高的硅片细分领域,成本高的叶片,毛利率并不高。而毛利率高的铸件、主轴环节,成本占比又不高,导致没有一家像隆基股份一样的企业。

那风电还有未来吗?

2020年风电抢装高潮期过去后,未来风电行业将进入一个稳定期。

而当前风电行业竞争集中在整机制造商、风塔、风叶以及海上风电渗透几个板块中。

未来重点看海上风电板块——

由于海上风电不占土地、发电效益好,可以解决沿海地区、以及中部用电需求,但由于成本高,并不能像陆上风电、光伏发电尽快实现平价,投资成本与收益这本账该如何算,成为了投资开发者最难的课题。

市场都认为风电缺乏长逻辑,风电全板块估值较低。但从产业态势上看,风电是由陆上到近海,再到深远海的发展,海上风电还在快速发展阶段。

2020年是欧洲海风平价元年,预计随着地补政策逐步明朗,补贴过后,国内海风也将在此后实现平价,进而打开装机空间。

具有强海风属性的企业:泰胜风能、明阳智能、东方电缆、金风科技、大金重工。

从五年十年的长时间维度来看,风电肯定继续增长的。但是具体到2021年、2022年的短期内,具有较大的不确定性,要小心到时候需求降低,风电企业业绩下滑。

正在加载...

正在加载...