切换行业

切换行业

拥有“世界第一锂矿”的天齐锂业,能否熬过这最寒冷的冬天,迎来柳暗花明?

天齐锂业的命运,正牵动着无数人的神经。

这个曾逆势穿越2015年股灾、以两次“蛇吞象”式国际并购震惊全球锂行业的中国民企,为近年来的股市和新能源业界提供了丰富的谈资。

2018年底,天齐锂业以40.66亿美元收购智利化工矿业公司23.77%股权,此后一直身处巨额贷款带来的压力之下。

其中一笔18.84亿美元的并购贷款,按约于2020年11月底到期,该金额占天齐锂业最近一期经审净资产的179.35%。

对天齐锂业解决债务危机的前景,市场上一直存在看好与看空的对立观点,导致了公司股价的剧烈波动。随着偿债节点的临近,紧张的情绪也在加剧。

2020年11月14日,天齐锂业发布公告称,公司“因流动性持续紧张,存在不能偿还大额到期债务本息的风险”。

尽管公司此前在4月和9月已发布过类似公告,因此这并非突发事件,但以“锂资源龙头企业主动爆雷”为题目的报道仍引来众多围观。

令人意外的是,消息发出后天齐锂业股价不降反升,在11月20日至24日期间累计涨幅近30%;11月30日股价再涨7.16%——表明市场对公司解决债务问题颇有期待。

11月30日晚,天齐锂业发布公告称与银团签署《展期函》,银团同意将18.84亿美元并购贷款展期至以下日期中较早者:(1)12月28日;(2)银团代理行确认签署的《修改及重述的贷款协议》生效当日。

通过贷款展期赢得近一个月的喘息时间之后,天齐锂业继续马不停蹄地寻找解决债务的办法。12月9日,公司连发多条公告,其中最引人注目的是关于其全资子公司增资扩股,引入战略投资者的消息。

据公告称,天齐锂业全资子公司Tianqi Lithium Energy Australia Pty Ltd (“TLEA”) 拟以增资扩股的方式引入战略投资者澳大利亚上市公司IGO Limited (“IGO”),其全资子公司IGO Lithium Holdings Pty Ltd(“投资者”)以现金方式出资14亿美元认缴TLEA新增注册资本3.04亿美元,增资完成后天齐锂业持有TLEA注册资本的51%,投资者持有49%,天齐锂业仍拥有TLEA的控股权,TLEA仍纳入其合并报表范围。

危机暂时得缓,但仍有诸多不确定性,天齐锂业的命运依旧悬而未决。

01 何以至此?

传统的锂加工行业原本平淡无奇,锂盐产品通常作为钾盐生产的副产品。2008年前后,锂电池逐渐开始在3C电子产品中规模化应用,才使这一行业的下游需求有所增加。

2004年,抱着“锂元素作为金属活动性最强的金属,市场应用潜力巨大”信念的蒋卫平,决定接手行将破产的家乡企业射洪锂业,随后将其更名为天齐锂业。

彼时的老蒋想法很简单:“通过对流程的再造和科学的内部管理,控制好成本,我们有能力让工厂很快实现盈利。”

善抓生产的蒋卫平,果然很快便让天齐锂业从默默无闻的县城小厂成长为中国最大的锂材料供应商,2010年,天齐锂业在深交所挂牌上市。

然而,由于锂原料依赖进口,即使作为全国最大的锂加工企业,也很难改变毛利率低下、“费力不赚钱”的处境,这让蒋卫平如鲠在喉。

2012年8月,美国锂业巨头洛克伍德(Rockwood)传出拟全面收购澳大利亚锂矿公司泰利森(Talison)的消息。这一消息对锂原材料全部采购自泰利森的天齐锂业,无异于当头一棒——原本就毫无议价权、年年“被涨价”的买卖,如今竟面临被“断奶”的绝境!

危急关头下,蒋卫平展现出决然的勇气,他赌上自己的全部身家,并通过一系列专业的国际资本运作,再加上中投公司的支持,用短短3个月时间募资40亿元,最终于2014年成功上演“蛇吞大象”的收购好戏,从洛克伍德口中抢下泰利森,从而获得了世界品位最高、储量最大的锂辉石矿场格林布什(Greenbushes)的控制权。

尽管在2013年还处于亏损状态,但通过对泰利森的收购,天齐锂业为行业的剧变做好了准备。

2013年,特斯拉Model S销量达到2.25万辆,让汽车业界看到了电动汽车大规模产业化的希望;同年,中国政府明确了2013-2015年对新能源乘用车的补贴政策,此后直到2018年的数年间,中国新能源汽车年销量从1.76万辆一路狂飙至125.62万辆,一举占据全世界一半以上的市场份额。

由于新能源汽车带来的需求攀升,同时期的碳酸锂价格也从2014年的不足4万元/吨飙升至2017年最高时的17.5万元/吨。

天齐锂业这场恰逢其时的收购,正赶上新能源汽车市场爆发带来的锂市场上升周期,公司年营收从2013年的4亿元增长到2018年的62亿元,净利润则从4000万元暴增至22亿元;股价也翻了近10倍,市值一度逼近900亿元。

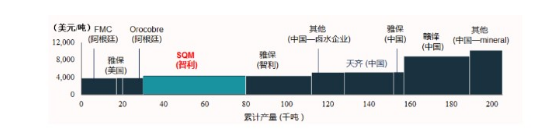

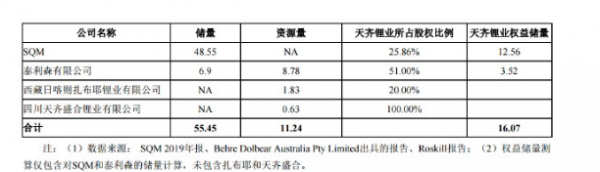

2018年,春风得意的天齐锂业遇到了又一次千载难逢的机遇:为应对反垄断调查,国际化肥巨头Potash和Agrium在合并过程中决定出售拥有世界上最大卤水资源阿塔卡玛湖(Salar de Atacama)开采权的SQM。

阿塔卡玛湖拥有4290万吨LCE储量,锂品位1840ppm,是全世界所有卤水资源中锂品位最高的盐湖。若能成功收购SQM的股权,天齐锂业将分别完成对全世界第一锂矿和第一锂盐湖的布局,彻底奠定世界锂业巨头的地位。

已有过一次以小博大收购经验的蒋卫平决心如法炮制——此番他动用了更高的财务杠杆,共贷款35亿美元,以溢价18.18%、每股65美元、总计40.66亿美元收购SQM公司23.77%股份。加上此前持有的股份,天齐锂业以累积持有25.86%股份成为SQM第二大股东。

然而,这场再次在全球锂行业掀起巨浪的收购,却成为天齐锂业走向困境的“滑铁卢”。

2016年以后,火爆的市场吸引了新的参与者和新的产能建设,在锂产品供给增加、国内新能源补贴逐步退坡等因素的影响下,锂产品高价又高销量的美好时期从2017年下半年开始迎来拐点,天齐锂业也开始现出经营状况下滑的端倪。

2017年,天齐锂业锂化合物产品毛利率下滑近5%;2018年上半年其国外业务毛利率下滑近8%;到了2018年第三季度,公司单季度营收和净利润分别同比下滑5%和36%,此为该公司2015半年报之后首次单季负增长。

2018年9月底,天齐锂业账面上的长期借款余额是18.79亿元,而到了年底,因对SQM的股权收购,这一数额飙升到253.26亿元。公司的资产负债率也从39.57%飙升至73.26%;流动比率从2.74骤降至0.88,速动比率从2.52降至0.75。

由于大量借债,天齐锂业的财务利息支出从2017年仅3000万出头,猛增到2018年的4.15亿元,并在2019年飙升至20.45亿元。

而真正致命的,是负债增加的同时利润却接连下降。在2017和2018年分别实现21.52亿和22亿元净利润之后,公司2019年归母净利润骤跌至-59.83亿元,同比减少371.96%。

其中,对SQM计提减值准备达到52.79亿元。由于世界锂价持续低迷,SQM股价在2019年一度跌至22.98美元/股,比天齐锂业溢价收购时的65美元缩水近65%。

到了2020年,天齐锂业流动性压力进一步增大:前三季度净亏损11.03亿元,同比扩大890.95%。与此同时,前三季度公司财务费用达到12.86亿元。

至此,天齐锂业“一年内到期的非流动负债余额”高达133.05亿元,其中有120亿是必须在2020年第四季度偿还的并购贷款。公司资产负债率高达81.26%的同时,账面货币资金仅为12.94亿元。

这场自有资金仅占2成的高杠杆收购为公司留下的隐患彻底爆发,天齐锂业到了最危险的时刻。

02 果敢气魄 or 赌性使然?

回顾天齐锂业对SQM的收购,其之所以招来诸多质疑不仅是出于“事后诸葛亮”式的问责和讽刺,还因为即便是以收购发生之前的视角来预测,如今公司面临的困境也几乎是注定的。

在2018年11月收购发生前,碳酸锂价格已从高峰时期的17.5万元/吨跌回至8万元/吨以下——深谙锂产品行业周期规律的蒋卫平,岂能意识不到公司将要面对的现金流困难?

因此,在蒋卫平的整体方案中,一定还包括了通过增发筹措更多资金,以缓解巨额债务压力的计划。

可惜的是,天齐锂业股价自2018上半年开始进入下行轨道,从3月16日的52.15元一路跌至10月12日的22.46元,总市值从近700亿跌至328亿,这为公司的融资带来了极为不利的局面。

到了对SQM的收购发生之前,天齐锂业账面上的货币资金余额不足40亿元,此番收购的风险之高可见一斑。

既如此,为什么其时已年届60、身家上百亿元的蒋卫平,仍要铤而走险,勉力吃下SQM的股份?

首先,从公司本身发展战略的角度出发,蒋卫平的思考不仅是正确的,甚至可说是高瞻远瞩的——锂加工行业毛利低且高度依赖上游资源,只有将锂资源掌握在手,才能确保企业立于不败。

新能源汽车取代传统燃油车,是不可逆转的趋势。在这样的背景下,天齐锂业取得世界最优锂源的控制权,为公司赢得了不可替代的行业布局优势。

其次,中国作为世界最大的锂加工国,锂资源却相对匮乏,且多数储量位于青藏高原,开采难度大、成本高;天齐锂业通过国际并购,使中国在锂这一被称为“白色石油”的资源争夺中赢得了有利地位,这为原本的企业个体行为注入了一层“赤心奉国”的色彩。

此外,收购泰利森的成功带给这位创业者更大的自信,也激发了企业家惊人一跃的赌性:坚信新能源行业前景的蒋卫平,赌的是电动汽车销量在短期内飞速爆发,赌的是锂需求的长盛不减。

这原本并没有错,但可惜欠缺一点运气:2018年这一时间节点恰好处于补贴大幅退坡带来的新能源市场调整期,锂产能过剩、价格下跌,再加上新冠肺炎疫情带来的全球经济严冬,使得天齐锂业在巨额开支的同时迎来了业绩低谷、股价低迷。关键时刻增发融资未果,对天齐锂业的打击巨大。

蒋卫平为公司找到了正确的方向,却遗憾地未能踏上合适的节奏。

03 拖以待变,力保核心资产

2018年至2020年第三季度,天齐锂业经营性现金流净额分别为36.2亿、23.55亿、6.65亿,累计66.4亿;同期,来自SQM的投资收益现金分别为1.06亿、5.55亿和1.98亿,累计8.59亿。

那么是否以上74.99亿(66.4+8.59)均可用来还债?显然不是。天齐锂业不仅在贷款并购上颇为激进,而且还进行了大量固定资产投资。

2018年至2020年第三季度,天齐锂业的资本支出金额分别达到34.28亿、37.35亿和8.34亿,累计79.97亿。

亦即是说,公司近三年以来的经营性流入资金,甚至还无法负担其在固定资产方面的投资——自己赚的钱还不够花呢,谈何还债?

更不幸的是,投资扩产原本是为了增强供货能力、争取更大市场份额和更有利的市场地位,却竟也遇到了麻烦:位于西澳大利亚奎纳纳市“年产2.4万吨氢氧化锂项目”,在2017年配股文件中的初始预计总投资为20.6亿,投产时间为2018年12月;但到了2019年年报,该项目预计转固时间被改为2020年12月,且实际投资已达48亿元。

此后,据公司公告,该项目“因技术原因并结合公司财务资金状况,已决定放缓项目节奏”。

真是屋漏偏逢连夜雨。

为偿还债务、缓解流动性压力,天齐锂业一直在努力寻找解决方案。早在2018年,天齐锂业曾抛出H股融资方案,计划港股IPO募集不超过10亿美元用于偿还SQM交易带来的债务。但方案在当年8月通过证监会核准后,却因“国内锂行业环境变化影响”,一直未有下文。

此外,天齐锂业还在2018年底制定计划发行50亿元可转债并通过了股东大会表决,但至今同样没有发行。

在无法指望公司经营盈利、权益融资又无进展的情况下,天齐锂业顶着“绑架老股东”的骂名,抛出配股增发方案:自2019年4月披露配股预案后,今年1月公司宣布向股东配股3.35亿股,筹资29.32亿元,所得款项全部用来偿还收购SQM的借款。

此外,控股股东天齐集团通过减持天齐锂业股票获得的资金,被部分用于偿还股票质押融资,部分用于拆借给天齐锂业继续还债。截至2020年11月13日,天齐集团共拆借给天齐锂业及其子公司 6.09 亿元。

在接受媒体采访时,天齐锂业还表示公司“自2020年以来下调了成本费用预算,全体上下厉行节俭,腾挪资金确保运营;同时,积极与上下游供应商和客户进行协商,降低库存,调整收付款账期,减少资金占用。”

然而这一切的努力,在2020年11月底到期的超过150亿元债务面前,实在是杯水车薪。

外界在期待的,是一场剧变。

出售手中的优质资产,无疑是筹措资金最快的方式。2020年5月7日,全球锂业巨头美国雅宝公司(Albemarle)表示有意收购天齐锂业持有的泰利森和格林布什锂矿。

想当年,天齐锂业正是在与洛克伍德(后被雅宝收购)的争夺中虎口夺食,抢下了泰利森。收购完成后,天齐锂业以少量溢价将其中49%股份转让给了雅宝,用以回笼资金和锁定下游供货关系。

得来不易的“世界第一锂矿”,怎肯轻易相让?交易传言后不了了之。

那么,倘若出售SQM的全部股权呢?截至2020年12月9日,SQM报收46.97美元/股,2018年天齐锂业以65美元/股买入6256万股,合计持有6808万股,以当前价格计约合市值32亿美元。

假如乐观估计,天齐锂业能够以原价卖出全部股权,则可大幅改善当前的债务困境。

然而如前文所述,SQM拥有的阿塔卡玛湖,是全世界锂品位最高、储量最大的盐湖。若将其出售,无异于自断公司前行所需的一只腿足。

格林布什 vs. 阿塔卡玛——左右都是腿,哪个蒋卫平舍得割弃?

因此,出售核心资产绝不是天齐锂业桌面上的选择。引入战略投资才是正解。

自2020年初以来,天齐锂业已多次在公告中表示,“为彻底化解公司风险,从根本上优化公司的资产负债结构,公司和控股股东成都天齐集团以及实际控制人蒋卫平一直致力于通过引进有实力且具有协同效应的战略投资者进行战略重组。”

然而近一年过去,尽管曾传出中国有色集团、四川发展控股、宁德时代和四川能投等“绯闻战投方”,但直到18.84亿美元贷款到期的11月底,天齐锂业始终未公布任何相关谈判进展。

为何引入战略投资事宜迟迟没有结果?公司控制权的归属,很可能是这场谈判中最难定夺的因素。

2020年8月,宁德时代宣布拟190亿元进行证券投资,布局产业上下游。天齐锂业随即被列为宁德时代最可能的投资标的——对不差矿、只差钱的天齐锂业来说,还有比这手握大量现金的全球电池霸主更完美的靠山吗?

但蒋卫平想要的,一定不是依附于人的局面。

坐拥全球最优质的矿场,天齐锂业直接出售泰利森锂精矿的毛利率甚至高过碳酸锂和氢氧化锂等锂化合物。而阿塔卡玛盐湖,则是全球提取锂成本最低的卤水盐湖。

这些优质资源不仅确保天齐锂业始终保持着远高于行业平均水平的毛利率,同时也使其承受价格战的能力更强、能撑过更漫长的低价周期。

而在锂储量方面,SQM与泰利森的权益碳酸锂储量高达1607万吨,若以截至12月初国内电池级碳酸锂4.5万元/吨的均价计,这意味着天齐锂业拥有的海外锂矿资源,价值超过7000亿元。

因此,即使深陷困境,但不到万不得已,蒋卫平绝不愿让出天齐锂业的控制权。

从天齐锂业本身利益出发,最好的解决方案或许是引入具有政府背景的资金,为公司纾困流动性压力的同时,保留当前管理者对公司的控制权。

但这需要有对公司发展前景的坚定支持和长远耐心,须有相当程度的信任和付出作为基础。

截至目前,无论是具有政府背景的资金,还是来自产业下游的整合投资者,都尚未出手。

而从资本极致逐利的本性角度思考,也许天齐锂业破产重组的那一天,才是潜在投资人和银团投资成本最低的机遇点——令人欣慰的是,随着IGO的战略入股,天齐锂业很可能将避免这样的局面。

04 结语

除关于IGO战略入股TLEA的公告之外,12月9日天齐锂业还在另一项公告中表示,经与并购贷款银团协商一致,拟签署《修改及重述的贷款协议》,将并购贷款项下18.84亿美元债务的偿还期限展期至2021年11月26日。

同时,若IGO投资的14亿美元当中,偿还上述贷款本金不低于12亿美元,则以上贷款的期限可自动延长至2022年11月25日。

这意味着,在增资扩股引入战投成功实施的前提下,天齐锂业的危险警报将暂时解除。

但无论如何,借的钱总是要还的,即使重新约定贷款期限,巨额贷款产生的利息费用仍在增加,天齐锂业依靠自身经营按时偿还债务的难度依然非常大。

不得不说的是,在此前极为不利的局面下,通过与IGO的交易,蒋卫平已经最大限度地争取到了扭转和腾挪的空间——天齐锂业以对TLEA 51%的持有股份,继续拥有控股权,这意味着天齐锂业仍享有格林布什矿场的控制权和锂矿优先购买权。

值得注意的是,协议约定此次14亿美元增资中,除偿还贷款本金不低于12亿美元,剩余资金还将作为奎纳纳氢氧化锂工厂的运营和调试补充资金。这项前期已投入巨大资金的项目,预计最迟将于2022年投产。

在即将到来的新能源汽车市场爆发契机下,这样的产能扩充意义重大——2.4万吨氢氧化锂产能,将极大地提升天齐锂业在争夺高镍电池项目时的竞争力。

同时,要使公司更好地抓住时间窗口、迅速提升业绩,实现回血并真正走上健康发展轨道,天齐锂业还需要在2021年争取更多的融资,以偿还债务、增大研发和产能投入。

短期内,蒋卫平成功赢得了针对公司控制权的博弈,但若在未来一年流动性危机再现,或此次增资因其他因素无法成功执行(例如澳大利亚外商投资审查委员会及澳大利亚主管税务部门的审核等),则蒋卫平仍可能面临让出控制权的风险。

志在布局上游锂矿的中下游巨头们,无时无刻不在虎视眈眈。

放眼长期,中国和欧洲新能源汽车市场预期良好,美国也有望在新一届政府支持下重新加速发展电动汽车——锂产品的市场增长空间大,供求关系将逐步改善。

伴随着过去两年锂价的下滑,上游产能供给已逐步出清,国内锂材料价格从2020下半年开始明显反弹,行业见底预期正在不断增加。

据来自鑫椤资讯的数据显示,自今年8月以来,国内电池级碳酸锂市场均价已从3.95万元/吨提升至12月初的4.5万元/吨。

据五矿研究所预测,2021年氢氧化锂和碳酸锂价格将稳步回升。

通过保留全球最优锂辉石矿的控制权,以及对全球储量最大、品位最高、成本最低的盐湖锂资源的布局,天齐锂业仍旧拥有得天独厚的资源优势。

“续命成功”的天齐锂业,若能熬过这最寒冷的冬天,将迎来柳暗花明。

正在加载...

正在加载...