切换行业

切换行业

一、储能:能源革命刚需,多元化需求孕育储能多样性

储能是电能存储的媒介。传统化石能源具有实物形态,其贮藏直接使用物理容器。而电 能无实物形态,即发即用。当发电端和用电端出现不一致,则电能需要得到及时的储存, 储能需求孕育而生。目前主流的储电形式包括:电池储能、电容器储能、熔融盐储热、 抽水蓄能、压缩空气储能、飞轮储能等,其中电池具有较高的能量密度,且充放电过程 迅速、可控,是理想的储电及发电材料。狭义上来看,电力+储能是传统储能的主要形 势;广义上来看,终端应用的多元化带来的各类高耗电技术也孕育出储能需求。

锂电的技术进步带动成本大幅下降,电化学储能产业趋势逐步确认。锂电池是电化学储 能的关键,随着这几年技术进步,锂电成本大幅下降带动储能系统成本持续下行。根据 彭博新能源统计,2019 年储能系统成本(20MW/80MWh 项目)在 331 美元/kwh。随着 后续技术进步、规模优势等方式,彭博新能源预计到 2030 年储能系统成本 (20MW/80MWh 项目)有望下降到 165 美元/kwh,相比 2019 年下降 50%左右。得益 于锂电储能的成本持续下行和高效可控的优势,锂电储能成为除抽水蓄能之外,最为重 要的储能形式。根据彭博新能源数据,2018 年全球已投运的储能中(除抽水蓄能),锂 电储能占比达到 85%。

海外市场蓬勃发展,国内需求方兴未艾。

海外储能近年来受益于电价定价体系和能源结构的差异性得到不同程度发展,鼓励储能 的各项积极政策一直在呵护着行业前行的每一步:

奥地利:2020 年启动了一项 3600 万欧元的退税计划,用于小型光伏+储能的发展;

美国能源部:宣布为 25 个州的 55 个先进制造业的研发项目提供约 1.87 亿美元的 资助,其中约 6687 万美元用于 11 个电池储能创新制造工艺项目开发;

意大利:公布了新生态奖励政策,用于户用光伏+储能的发展;

日本:得益于户用光伏和储能的发展,2019 年储能依旧维持高速增长,新投运规模 同比增长 89.5%;

国内储能稳步发展,2018 年国内电网端加大储能项目投资,电网侧储能迎来爆发,根据 中关村储能联盟(CNESA),2018 年中国累计投运电化学储能达到 1.02GW/2.91GWh, 是 2017 年的 2.6 倍,2019 年国内储能稳步发展,累计电化学装机达到 1.71GW。随着储能技术的进步,国内锂电产能的释放,国内储能方兴未艾。

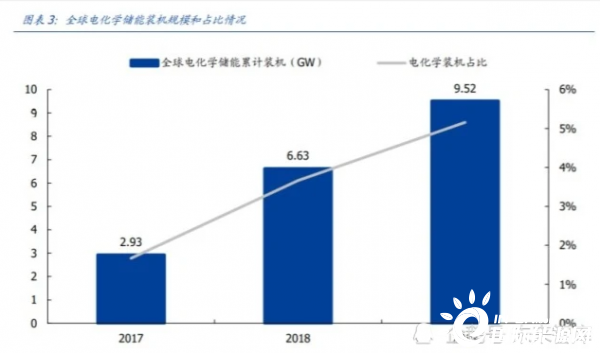

2019 年全球电化学累计装机达到 9.52GW,同比增长 46.2%,除抽水蓄能外,电化 学储能规模最大。随着电源类型向新能源转移,全球储能需求逐步提升。根据 CNESA 统计,截至 2019 年 12 月低,全球累计投运储能项目装机规模为 184.6GW,同比增长 1.9%,其中抽水蓄能为 171.0GW,同比增长 0.2%,电化学储能为 9.5GW,同比增长 46.2%,熔融盐储热为 3.1GW,同比增长 10.7%。从全球来看,2019 年全球装机规模 排名前十位的国家(中国、美国、英国、德国、澳大利亚、日本、阿联酋、加拿大、意 大利和约旦)规模合计占 2019 年全球新增总规模的 91.6%。

2019 年国内电化学储能累计装机达到 1.71GW 同比增长 59.4%,国内电化学储能累 计装机增速高于全球均值,近五年来电化学装机复合增速接近 80%。根据 CNESA 统计, 截至2019年底,中国已投运储能项目累计装机规模32.4GW,占全球市场总规模的17.6%, 同比增长 3.6%。其中,抽水蓄能的累计装机 30.3GW,同比增长 1.0%;电化学储能的 累计装机规模位列第二,为 1.7096GW,同比增长 59.4%。从趋势来看,近几年,电化 学储能维持高速增长,2015 年至 2019 年电化学储能装机复合增长率为 79.7%。

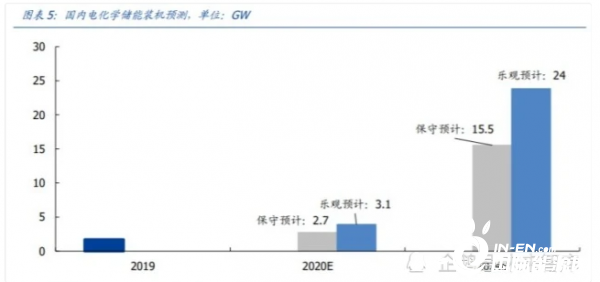

储能是新能源发电和电网综合能源服务的重要功能模块,预计到 2024 年,国内电化学 储能装机规模有望达到 15.5~24GW,短期增长确定,长期成长无忧。随着国内风光逐 步实现平价,同时电网综合能源服务需求提升,国内电化学储能需求逐步提升。CNESA 保守预计 2020 年国内电化学装机规模达到 2.73GW,到 2024 年累计装机达到 15.53GW, 年化复合装机增速 55%;乐观场景下,2020 年累计装机达到 3.1GW,2024 年累计装机 达到 23.8GW,年化复合装机增速 65%。长期去看,在新能源和国内电网综合能源服务 需求提升的背景下,储能装机有望维持高增长态势。

2019~2024 年国内传统电力市场储能市场空间预计在 276~443 亿元,年均新增空间 在 55~88 亿元。根据上海申能新动力发布的储能电池系统 PCS 及配电集装箱储能设备 招标公告,目前储能电池投标价在 1.2 元/wh 左右,预计后续还有继续下降空间。以 2 小时备电市场测算,预计 2019~2024 年累计新增电化学储能 27.64(保守)~44.25(乐 观)GW,以 1 元/wh 进行测算,预计带来市场空间 276.4~442.5 亿元,年均市场空间在 55.3~88.5 亿元。

1.1 狭义储能:储能用于电能储存,是能源互联网中能量流的中转站

传统理念来看,电力+储能是储能发展的主战场。储能作为电能的储能模块,一直以来, 市场将储能发展趋势和电力系统转型相结合。狭义来看,电力储能是储能应用中的关键 环节之一,随着电力转型加速,后续市场有望逐步打开。

全球能源革命加速,电气化趋势不可阻挡,能源消费向清洁能源发展是科技选择的必然。2018 年,IPCC 警告称要将全球气候变暖控制在 1.5 度,以便防止极端情况的发生,这意味着在 2030 年全球二氧化碳排放量需要比 2010 年的水平下降约 45%,到 2050 年左 右达到“净零”排放。这意味全国能源清洁化要加速,能源消费向清洁能源消费转移。

新能源平价时代来临,中国制造完成了不可能完成的任务。随着新能源技术的进步,近 十年来,风电光伏度电成本大幅降低,根据 Lazard 研究,2009~2019 年,风电度电成 本下降 70%,光伏度电成本下降 89%,目前新能源的度电成本已低于化石能源发电成 本,新能源平价时代已经到来。

可再生能源装机近年来占比提升,储能能最大程度解决新能源消纳的阵痛,电力行业发 展开始从“发好电”向“用好电”转型。同时随着可再生能源占比在一次能源的占比中 逐步提升,风电、太阳能发电的随机性和波动性也在影响着整个电力系统。新能源+储 能可以从根本上解决新能源的波动性,改善新能源发电的可调节性,提高电能质量,解 决电网消纳的诟病。在新能源占比大幅提升的背景下,储能的加入让电力行业从“发好电”向“用好电”进行转型。

储能帮助电力网络从独立转向耦合,是能源互联网中能量流的中转站。随着电能供需规 模的扩张,发电、应用场景的复杂化,电网正在向数字化、网络化与智能化转型,电力 网络将由独立系统转向相互协同的耦合系统,统筹调控网络上的信息流与能量流。储能 具备存储和释放的双向功能,是能量流传输过程中的中转站,可以更有效更高效地存储 和释放电能。

1.2 广义储能:电能需求的多元化带动储能形式的多样化

电能应用场景的多样化,对电力提出新的质量和服务标准。随着电能在能源结构的占比 不断提升,电气化革命的加速推进,电能的使用场景已经不局限于工业取电用电,家庭 终端的用电需求。新能源车渗透率的提升带来对充电桩等基础设备的需求,电能使用场 景的增加孕育出更多对电力设备和电力装置的需求。5G、数据中心等新基建的应用对能 源服务提出新的要求和新的标准,带动对稳定电能的需求。

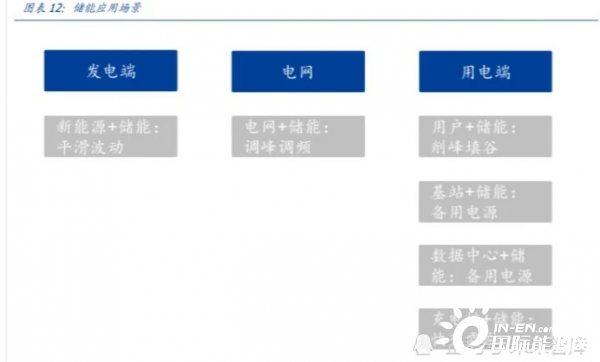

储能模块不仅是能量流的中转站,信息流的适配,对储能提出了新的要求,储能形态的 多元化孕育而生。随着电能使用需求的多样性上升,对电能质量的要求逐步提高,传统 电能即发即用的能力无法满足终端客户常态稳定的需求,储能的应用场景逐步多元化。 储能模块应用从传统的发电侧、电网侧开始向用户端拓展出新的应用舞台。

发电侧:新能源+储能降低新能源发电的波动性,提高风光电能质量;

电网端:提供调峰调频能力,平滑用电端和发电端的波动;

用电端:

户用光伏+储能:削峰填谷,满足稳定电能需求;

5G 基站+储能:备用电源需求,保证基站稳定运行;

IDC+储能:备用电源需求,保证数据中心稳定运行;

充电桩+储能:解决无序充电给电网带来的压力和高峰充电给成本带来的压力;

二、传统储能需求逐步提升,通信 5G、IDC、充电桩+储能 需求高速增长

2.1 发电侧储能:新能源发展的必然趋势,度电成本大幅下降带动需求提升

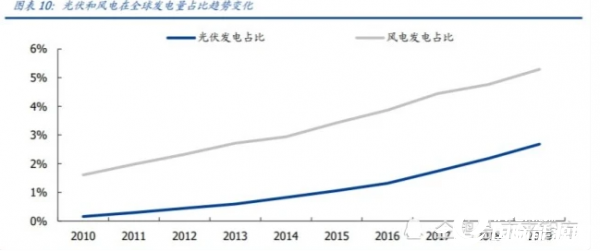

新能源装机占比提升,部分区域非水可再生能源消纳比例突破 20%。随着近年来风光 成本的大幅下降,截止 2019 年我国光伏发电占总发电量的 3.1%,风力发电占总发电量 的 5.5%。从新增发电量的占比来看,2019 年新增的发电量中,光伏占比达到 14.2%, 风电达到 12.1%。若分省市来看,2019 年宁夏、西藏、黑龙江等地的非水可再生能源 消纳占比已经突破 20%。新能源发电波动性强,且调节能力差,随着风光装机规模的逐 步提升,部分地区的新能源消纳形势逐步严峻。

风光迈入平价时代,储能的战略地位凸显。随着风电光伏逐步进入平价时代,新能源电源更高效利用的重要性逐步增强。发电侧储能的配置对于新能源发电有三大重要意义:1) 推动可再生能源并网;2)参与辅助服务;3)提高输电管道输电能力和电网安全稳定。

新能源发展进入平价仅仅是完成能源革命的第一步,储能赋予新能源的可调节属性将进 一步帮助新能源走上新的台阶。从新能源的发展阶段来看,新能源实现平价后,还存在 不稳定性问题,增配储能有望调节新能源的波动性,增加其可调节性,有望推动能源革 命更进一步。

光+储成本大幅下降,实现经济性是必然。随着国内新能源产业化的高速发展,国内甚 至全球已经逐步完成新能源从补贴到平价的使命。长期来看,风光发电技术和电化学存 储技术还有很大的提升空间,后续新能源+储能实现平价也将成为历史的必然。根据 Lazard研究,2019年光伏+储能成本继续下降,目前成本已经低于核电和尖峰燃气成本, 光伏+储能经济性在逐步提升。

国家鼓励建设新一代“电网友好型”新能源电站,鼓励电源侧、电网侧和用户侧储能应 用。2020 年 5 月 19 日,国家能源局发布《关于建立健全清洁能源消纳长效机制的指导 意见》的征求意见稿,明确提出“鼓励建设新一代电网友好型新能源电站,探索市场化 商业模式,开展源、网、荷一体化运营示范,通过合理优化风电、光伏、电储能配比和 系统设计,在保障新能源高效消纳利用的同时,为电力系统提供一定的容量支撑和调节 能力”。同时在国家能源局发布的《关于做好 2020 年能源安全保障工作的指导意见》中, 能源局表示要“推动储能技术应用,鼓励电源侧、电网侧和用户侧储能应用,鼓励多元 化的社会资源投资储能建设”。

多省相继发布支持发电侧储能发展政策,国内发电侧储能发展迎来良机。今年以来,多 省相继发布关于发电侧储能的支持文件,内蒙古、新疆、辽宁、湖北、江西、山东均建 议或鼓励新建设的风电光伏项目可以适配相应的储能电站来配合电网调度。

发电集团积极配置储能项目,33 个新能源+储能项目,发电侧储能项目建设开始加速。 今年有望成为新能源+储能项目元年。在各地政策的推动下,央企发电集团积极配合, 根据北极星储能网统计,截止 6 月底,国内已有 13 家发电集团发布了 33 项光伏、风电 配储能的项目,其中包括 19 个光伏项目,装机规模为2.1GW,配置储能规模约为220MW; 风电项目 14 个,装机规模 0.95GW,配置储能规模约为 162MW。各发电集团积极配置 储能项目,加速推动发电侧储能发展,今年有望成为新能源+储能项目发展元年。

2.2 电网侧储能:能源互联网中关键模块,综合能源服务转型带动储能需求 提升

调峰调频辅助服务需求增加,电网侧储能的双向调节能力是不可多得的调峰调频电源。电化学储能响应速度快,控制精准,且具备双向调节能力,对于电网来说是不可多得的 调峰调频电源。随着新能源装机规模的逐步提升,电网的调峰和调频辅助服务需求逐步 提升,电网侧储能的配置也有助于保障电网供电安全,且在需要时进行调峰调频,满足 发电和负荷平衡。

国网致力成为国际领先的能源互联网企业,数字化设施建设望具备更长投资周期。在今 年全国两会上,“新基建”作为“两新一重”的重要内容,首次被写入政府工作报告。国 网高度重视“新基建”,并在最新一次“新基建领导小组会议”上强调后续投资与工作重 心向“数字新基建”等领域倾斜。同时,今年国网新董事长毛伟明上任后,定调国网目 标成为建设具有中国特色国际领先的能源互联网企业,数字化设施的建设完全契合能源 互联网企业的发展目标。

国网发布“数字新基建”十大重点建设任务,牵手华为、阿里、腾讯、百度等巨头开启 数字化新篇章,围绕信息流和能量流的互通互联实现能源互联网。

2020 年 6 月,国家电网举办“数字新基建”重点建设任务发布会,发布“数字新基建” 十大重点建设任务,并与华为、阿里、腾讯、百度等合作伙伴签署战略合作协议。

十大重点建设任务包括:1)电网数字化平台;2)能源大数据中心;3)电力大数据应 用;4)电力物联网;5)能源工业云网;6)智慧能源综合服务;7)能源互联网 5G 应 用;8)电力人工智能应用;9)能源区块链应用;10)电力北斗应用。

国网 2020 年计划在相关领域总体投资约 247 亿元,预计拉动社会投资约 1000 亿元。

国网对于能源互联网升级转型步伐坚定,新型数字基础建设范围更广,投资周期更长。此次数字化建设任务中,不止于电力物联网方向,还包括维度更为广泛的互联网层级应 用(包括 5G/能源区块链/大数据等),同时牵手华为、阿里等国内互联网顶级巨头望加 速相关应用落地。

数字化基础设施的建设契合国网董事长打造能源互联网企业的执行思路,“能源是主体, 互联网是手段,国网建设能源互联网企业的过程,就是推动电网向能源互联互通、共享 互济的过程,也是用互联网技术改造提升传统电网的过程”。

储能是能源互联网信息流和能源流互联互通的重要模块。从电网的转型发展趋势去看, 电网最终的对外业务要向综合能源服务、大数据运营、资源商业化运营、三站合一、能 源金融和虚拟电厂转型。储能均为各个环节重要参与部分。三站合一或者多站合一是指 将传统的变电站和数据中心、储能电站相融合,实现向能源综合体的转型。将变电站和 储能电站相结合,可以提高用户的用能可靠性、进行削峰填谷、参与电力市场化交易。 虚拟电厂则是将大规模分布式发电电源、可控负荷和储能系统相融合,协调分布式电源 和电网、用户之间的关系,解决电网系统中的能源浪费和安全问题。而储能系统均是这 些综合能源服务模式中不可或缺的一部分。

国网携手宁德时代成立国网时代,加大电网侧储能布局。4 月 3 日,国家电网旗下国网综合能源服务集团与宁德时代等 4 家企业共同出资设立国网时代(福建)储能发展有限 公司。宁德时代和国网强强联手,有望加大在电化学储能方面投入。

2.3 用户侧储能: BIPV 或带动用户侧储能兴起

分布式装机兴起和峰谷电价差套利带动用户侧储能需求提升。随着国内分布式能源和微 网的建设,用户侧储能需求在逐步提升。总体来看,用户侧储能的应用场景包括:1)用 户负荷管理;2)辅助服务;3)储能+模式。从盈利模式来看,对于工商业用户来说, 用户侧储能的盈利模式在峰谷套利和需求侧响应;对于大工业用户来说,用户侧储能的 盈利模式为峰谷套利、需量管理和需求侧响应。

特斯拉推出光伏屋顶+储能,打造家庭独立供电系统。2019 年特斯拉发布第三代 Solar Roof,缩短了安装时间,降低 40%成本,产品经济性显著增强,迎合市场对 BIPV 的需 求。与此同时,特斯拉的 Powerwall 家用电池可以为屋顶光伏所产生电量进行存储,通 过光伏+储能的方式让家庭随时都可以使用太阳能,并在停电期间提供电力。

海外用户侧储能逐步成熟,国内 BIPV 市场正在兴起,或将带动用户侧储能需求提升。从美国来看,美国加州推出了自发电激励计划(SGIP),从 2011 年开始,SGIP 将储能 纳入补贴范围,鼓励用户侧储能发展。根据 Wood Mackenzie 的《美国储能监测》报告, 预计 2020 年美国用户侧储能装机将达到 212MW,比 2019 年的 133MW 增加 59%。随 着国内光伏技术的发展,光伏产业链逐步成熟,光伏产品也在走向多样化,,带动光伏应 用场景的多元化。今年以来,各大光伏厂商均开始布局 BIPV 市场,后续有望打开用户 侧需求,随着用户侧光伏的高速发展,用户侧储能也有望迅速提升。

2.4 通信储能:5G 建设带来需求放量,磷酸铁锂成为主流选择

需求井喷,2020 年 5G 将步入大规模商用化阶段。2019 年 6 月 6 日,工信部正式向中 国移动、中国联通、中国电信和中国广电四家企业发放 5G 牌照,标志着我国正式进入 5G 元年。2019 年下半年以来,各大手机厂商陆续发布 5G 手机,覆盖从 2000 元到 10000 元的价格区间,推升 5G 用户数迅速增长。根据公司公告数据,截止 2020 年 5 月底,中 国移动入网 5G 用户数达到 5560.9 万,同期 4G 用户数为 7.57 亿,渗透率将持续快速提 升。

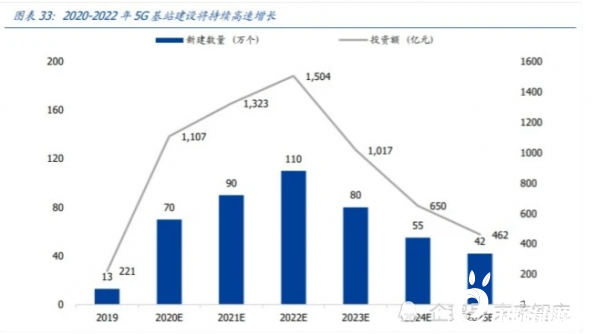

5G 网络建设提速,2020 年新建基站数量有望突破 60 万站。2020 年 3 月,中共中央 政治局常务委员会会议强调,要加快新型基础设施建设进度,而其中 5G 被认为是“新 基建”之首。我国已有超过 20 个省市正式发布 5G 产业规划,计划 2020 年在各省市的 重点区域和主要活动场所完成 5G 网络全覆盖。2020 年,三大运营商 5G 投资预算为 1803 亿元,同比增长 337.6%,上半年三大运营商对 5G 设备招标集采规模约 904 亿元,其中 接入网(基站)招标规模为 699 亿元,涉及近 55 万站基站。由于运营商数据公布一般 偏保守,以及部分基站存在先建设后采购的情形,预计 2020 年国内 5G 基站建设数量将 超过工信部的计划值 60 万站。考虑到 2019 年底/2020 年 5 月底 5G 基站数量分别为 13 万/25 万站,下半年建设需求将有望持续爆发。

2020-2022 年 5G 基站建设持续高增长,三年建设规模将达 270 万站。通信网络的建 设与投资存在明显的周期性,资本开支前期高速增长,后期增速回落。据前瞻产业研究 院推算,我国 5G 基站建设与投资将在 2022 年达到顶峰,年新建数量约为 110 万站,当 年度投资额超过 1500 亿元。2020-2022 年基站新建数量与投资额将保持快速增长,三 年内新建基站总和有望达到 270 万站。

5G 基站相比 4G 功耗更高,单站后备电源需求将翻倍。5G 基站相对于 4G 基站最大的 特点是布置密集、功耗高。目前 4G 的天线阵列单元一般不超过 8 个,5G 采用大规模天 线阵列技术,阵列单元将达到 128 或者更多;4G 基站天线一般 3 根,每根 80 片板,5G 则会用到 6-12 根天线,每根 150 片左右;5G 信道更多,每片 PCB 的面积和层数也会增加,尺寸从 15 平方厘米增加至 35 平方厘米。华为、中兴 5G 基站典型功耗约 3000W, 最大功耗超过 4000W,相较 4G 基站有超过一倍的提升。

单站备用电源需求在 6~15kwh,预计 2021~2023 年基站备用电源需求在 12~15GWh 左右,单年新增市场空间在 100 亿元左右。假设备用时长在 2~3 小时, 宏基站单站功耗在 3000~5000w,单站备用电源需求在 6~15kwh 左右。另外 5G 单站覆 盖范围更小,对小基站需求大幅提升。总体来看,预计 2021~2023 年单年的后备电源 需求在 12~15GWh,以当前招标价格 0.7 元/w 进行测算,单年新增市场空间在 100 亿 元左右。

磷酸铁锂电池已成为基站后备电源主要技术形式。磷酸铁锂电池相对于铅酸蓄电池有着 更高的能量密度、更长的循环寿命、更优的充放电性能,但前期受困于成本高昂,并未 在通信备用电源领域占据很大的份额。随着新能源汽车对于锂电池需求的迅速放量以及 技术的快速进步,目前磷酸铁锂电池价格持续下降,性价比优势逐渐凸显。通信备用电 源领域主要需求方之一中国铁塔从 2018 年开始已经停止采购铅酸电池,三大运营商也 在加大对于磷酸铁锂电池的采购比例。高工锂电统计数据显示,2019 年中国基站锂电 池出货量达 5.5GWh,同比增长 71.9%。

2020 年通信储能电池招标启动,招标数量近 4GWh。2020 年 3 月,中国移动、中国 铁塔相继招标采购 1.95GWh、2GWh 磷酸铁锂电池组。从中国移动中标结果来看,不含 税中标均价为 0.7 元/Wh。

行业格局较为集中,南都电源、双登集团为通信 5G 蓄电池主要参与者。从近期的各大 运营商和铁塔公司的招标数据来看,南都电源和双登集团位列中国电信和中国移动铅酸 蓄电池招标的前二和中国铁塔磷酸铁锂招标的前二。行业竞争格局较为稳定,龙头效应 明显。

2.5 IDC 储能:为数据中心稳定运行保驾护航

5G+云计算共振背景下,IDC 建设开始加速。随着 5G 技术的发展,流量数据有望迎来 高速增长,2020 年 3 月我国移动互联网当月户均移动互联网接入流量(DOU)值达到 9.5GW/户,同比增长达到 30.6%。与此同时,云计算需求趋势迅猛,自 2006 年亚马逊 首次推出云服务以来,根据思科预测,到 2021 年全球数据中心流量将增长到每年 20.5ZB, 而且 95%的数据中心是云流量。在云计算和 5G 共振背景下,IDC 需求有望迎来爆发式 增长。根据中国产业信息网预测,到 2022 年,中国 IDC 市场规模有望达到 3200 亿元, 同比增长 29%。

IDC 属于高耗能产业,行业用电量有望随需求增长大幅提升。IDC 托管的服务器需要每 年不间断运行以向互联网用户提供服务,同时需要空调等辅助制冷设备实时供应冷能以 维持其可靠运行,因此电能消耗量巨大。随着 IDC 的大量建设,IDC 将面临日益增长的 资源和电力需求。根据 IDC 圈的统计,从 2011 年到 2016 年,数据中心耗电量以每年 10%速度快速增长,2017 年国内数据中心总耗电量达到 1300 亿千瓦时,超过了当年三 峡大坝 976 亿千瓦时的全年发电量。到 2018 年,全国数据中心总耗电量为 1500 亿千瓦 时,达到社会总用电量的 2%。预计到 2025 年,占比将翻倍至 4%。

宕机成本高,稳定的电能提供是 IDC 安全运营的重要指标。IDC 的稳定运行对于金融、 互联网等行业的大客户至关重要,拥有可靠技术、良好口碑的 IDC 服务商将成未来首选。 2017 年 7 月,全球知名 IDC 服务商 OVH 发生冷却液泄漏事故,引发超过 5000 个网站 24 小时无法正常访问;2016 年 7 月,Equinix 子公司 Telecity 出现 UPS 电源故障导致其 10%的伦敦客户网络连接受到影响;2016 年 4 月,北京亦庄数据中心供电中断,某银行 和多家金融机构托管在该机房的所有设备宕机,服务全部中断。对于依靠 IDC 为客户提 供 IT 和网络服务以获取收入的企业而言,单个宕机故障将造成巨额损失,影响企业声誉。

储能+备电服务为数据中心稳定运行保驾护航。数据中心安全可靠、不间断运行离不开 高可靠的供电系统。当前配电的解决方案包括 UPS 解决配电、HVDC 配电和巴拿马电源 配电方案,无论哪一种配电方案均使用蓄电池作为能源单元。储能+备电服务的运行方 案可以实现 IDC 机柜高效稳定运行和削峰填谷的作用。

传统铅酸电池为主流,锂电池占比逐步提升。从传统来看,铅酸电池是数据中心 UPS 蓄 电池的主流选择。近年来,锂电池的应用也在逐步提升。今年华为推出了 FusionPower 供配电解决方案,将输入输出柜以及 ups 融合于一体,同时还采用了华为自研的 SmartLi 锂电池储能系统解决方案,采用磷酸铁锂电芯、模块化设计。随着锂电池 UPS 逐步得到 客户认可,后续锂电池 UPS 有望取代传统的铅酸电池 UPS,锂电池需求有望提升。

2.6 充电桩+储能:缓解新能源车渗透率提升后带来的集中充电风险

2030 年新能源汽车销量有望达到 1520 万辆。2019 年 12 月 3 日,工信部发布了《新 能源汽车产业发展规划(2021-2035 年)》(征求意见稿),指出 2025 年新能源汽车销量 占比将达到 25%。预计 2030 年占比将提升至 40%。按 2025/2030 年汽车总销量 3500/3800 万辆计算,对应新能源汽车销量为 875/1520 万辆。

充电桩 2025 年新增需求有望在 656 万个,2030 年新增需求在 1520 万个。随着新能源汽车渗透率的逐步提升,公共充电桩与私人充电桩的车桩比将逐渐上升,假设 2025 年分别为 4:1 与 2:1,2030 年分别为 3:1 与 1.5:1。2025/2030 年对应的充电桩新增总需 求为 656 万/1520 万个。由于公共充电桩需满足快速补电需求,直流占比有望从 42%提 升至 70%,对应 2025/2030 公共直流桩新增需求分别为 131/355 万个。

快充桩需求逐步提升,高峰时段集中充电或将给电网带来较大负担。新能源车使用的一 大痛点在于续航里程低、充电速度慢。随着新能源车续航里程的逐步提高,新能源车快 充的需求也大幅兴起。Tesla 提出 2020 年在中国布局 4000 个超级充电桩,数量是过去 5 年建设总量的两倍。同时各厂商推出自研的快充方案,提升充电效率,如 Tesla、Porsche 分别推出 250kW、270kW 快充方案,极大地缩短了充电时间。直流快充桩多布置于公 共充电站,随着大规模集中充电需求在高峰出现,会加大电力负荷和峰谷差,或将导致 电力系统供需失衡。

充电桩+储能,降低集中充电所带来的电网风险。储能电池的使用有望大幅降低集中充 电对电网的冲击:

1.配备储能的充电桩可以用自己的带电量来弥补电网电力容量的不足,减轻电网负担;

2. 通过削峰填谷、需求响应,提升运营收益;2019 年上海电网曾与蔚来的换电站有过 两次需求响应合作,在高峰时电网向蔚来买电削峰,在低谷时要求蔚来满负荷充电, 满足电网最低负荷需求。

3. 直流充电也有助于减少对电池的危害。

风光储充相互结合,形成多能互补发电微网系统。随着风光度电成本的大幅下降,风光 发电的经济性逐步提升。风光作为分布式能源可以实现自发自用,余电上网的功能。风 光分布式发电储存入储能电池当中,再通过充电桩为新能源车进行充电,有望形成一个 独立的多能互补发电微网系统。今年以来多个“光储充”项目成功投运,后续随着项目 商业模式逐步清晰,市场需求有望迎来高速增长。

2025/2030 年在渗透率中性假设下,“充储”带动储能装机需求约 5.95/15.4GWh, 从价值量来看,2025 年至 2030 年,单年充电所需储能电池的价值量从 30~40 亿元 提升到 80~100 亿元左右。公共充电桩多在日间使用,电网负担高,更适合配套储能响 应电网需求。假设公共直流充电桩平均功率为 50KW,公共交流充电桩功率为 10KW, 假定充电桩与储能的容配比为 40%,储能时间 1 小时,到 2025 年和 2030 年,储能电 池售价在 0.5 元/kwh。在悲观、中性、乐观三种情形下,“充储”对应的渗透率分别为 10%/20%/30%,对应 2025 年储能装机需求为 2.98/5.95/8.93 GWh,2030 年对应需求 为 7.70/15.40/23.11 GWh,从价值量来看,假设未来电池售价在 0.5 元/kwh,2025 年 至 2030 年,单年充电所需储能电池的价值量从 30~40 亿元提升到 80~100 亿元左右。

三、投资建议及重点企业分析

风光平价之际,传统电网储能需求上升;5G、IDC、充电桩行业的发展背景下,新兴储 能需求有望迎来爆发,关注储能产业链投资机会。随着新能源产业化的高速发展,国内 甚至全球已经逐步完成新能源从补贴到平价的使命。长期来看,风光发电技术和电化学 存储技术还有很大的提升空间,后续新能源+储能实现平价也将成为历史的必然。根据 Lazard研究,2019年光伏+储能成本继续下降,目前成本已经低于核电和尖峰燃气成本, 光伏+储能经济性在逐步提升。新能源+储能需求有望打开。随着电能使用需求的上升, 储能的应用场景逐步多元化,电网端传统的调峰调频需求、新能源车和充电桩对储能的 需求、IDC、通信基站对储能的需求均在孕育而生。今年以来 5G 基站建设进入高峰,在 5G+云计算共振背景下,流量数据和云计算需求有望迎来高速增长,IDC 建设开始加速。 随着新能源车的高速发展,充电桩需求也在高速提升。储能的新兴需求有望爆发,建议 关注储能板块投资机会。

正在加载...

正在加载...