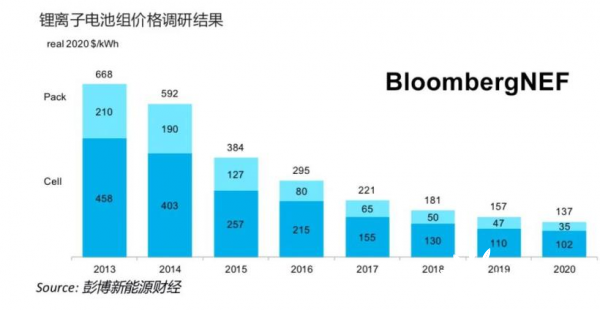

2010年到2020年间,全球锂离子电池组平均价格从1100美元/千瓦时降至137美元/千瓦时,降幅达89%。根据记者的最新预测,到2023年,锂离子电池组平均价格将接近100美元/千瓦时。

自2010年记者开始调研以来,本年度首次出现低于100美元/千瓦时的调研样本。该样本来自中国电动大巴的电池包,略高于中国电动大巴电池包平均价格水平105美元/千瓦时。

彭博新能源材料的锂离子电池组价格调研涵盖乘用车、电动大巴和商用车等不同车用应用场景的锂电池包(pack)和储能电池组(rack)。就不同电池应用场景而言,纯电动乘用车(BEV)的电池包平均价格为126美元/千瓦时。其中纯电动汽车的电芯平均价格为100美元/千瓦时,电芯占电池包价格的21%。

在订单规模扩大、纯电动汽车销量增长、电芯和电池包设计不断优化等因素的共同推动下,2020年全球电池组平均价格较前一年下降13%。2018年3月的原材料价格高企,连续下跌三年后,2020年原材料价格趋于平稳。未来几年,厂商采用新型电池材料体系、生产工艺持续优化和成本控制能力不断提升将会助推电池包价格进一步下降。《2020年锂离子电池价格调研》提出预测,到2023年,锂离子电池组平均价格有望降至101美元/千瓦时。

James Frith说:"今年的调研出现了价格低于100美元/千瓦时的电池包,见证了锂离子电池行业历史性的一刻。全球锂离子电池组的平均价格预计将很快降低到100美元/千瓦时。更重要的是,我们的分析显示,即使原材料的价格回到2018年的高点,高价的影响仅限于电池包均价降至100美元/千瓦时的周期推迟两年,但并不会使行业发展脱离正轨。未来锂离子电池制造商对原材料价格变化的韧性越来越强,领先的电池厂商已经加大了对于产业链上游的部署,投资电池正极材料生产甚至进入采矿业务。"

目前,领先的电池厂商平均毛利率达到20%,工厂开工率超过85%。保持开工率处于较高水平是降低电芯和电池组价格的关键。若工厂开工率低,则电池产能分摊的设备和建筑折旧成本随之升高。

高级分析师李岱昕补充:"市场上的电池技术路线越来越多元化,不同技术路线的成本差异很大。电池厂商竞相部署更高能量密度的技术路线,除当前已经量产应用的NCM(811)和NCA外,NCMA四元体系和NCM(9.5.5)等新兴体系也将于2021-22年推向市场。然而另一方面,磷酸铁锂(LFP)作为一种极具成本竞争力的技术路线,不仅在车用领域占比快速回升也在储能领域占据主导。今年我们调研的电芯的最低价格样本便来自于磷酸铁锂电池,为80美元/千瓦时。"

展望未来,尽管大宗商品价格上涨等因素仍然会给电池价格下降带来一定的不确定性,但是到2023年降至101美元/千瓦时的路径已经非常清晰。相较之下,面向长期将价格从100美元/千瓦时进一步降至2030年的58美元/千瓦时,降本路径仍然存在诸多变数。这是因为将电池价格降至58美元/千瓦时将在很大程度上依托于下一代技术路线的推进,而目前看来下一代技术路线在技术路线选择和优化方向上存在诸多不确定性。

固态电池技术是实现中长期电池降本的最具潜力的技术路线。根据记者的计算,若固态电池实现量产并发展起完善的产业链,则有望带动电池生产成本从当前水平下降40%。电池结构和关键原材料体系变化带来的物料成本下降和生产过程简化是成本下降的主要推动力。未来电极制造工艺的持续优化和高能量密度正极体系的应用还将开拓更大的成本下降空间。对于实现固态电池的成本优化,建立具有成本竞争力的固态电解质、金属锂负极等关键原材料的供应链是最为关键的一环。