切换行业

切换行业

一.锂离子电池技术

锂离子电池广泛应用于固定储能市场和交通运输市场,它们也是消费电子产品中的主要电源。多家琛分析机构预计,锂离子电池在未来10年内仍将占据储能部署的大部分市场份额。

储能技术正在从铅酸电池过渡到具有更长的循环寿命和工作寿命的电池,例如锂离子电池。但是,锂离子电池的易燃性是需要在系统工程设计进行改进的问题。而普鲁士蓝类钠离子电池是另一种提供高功率和极长循环寿命的新型电池,可以满足苛刻的直流应用性能要求。美国能源部为此为开发和生产这种电池的一家初创公司提供了资助。

1.锂离子电池市场

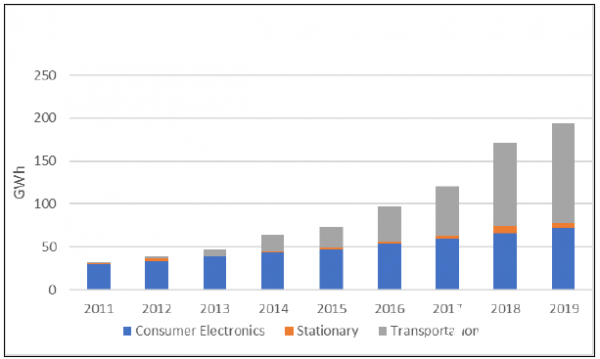

锂离子电池市场是增长最快的可充电电池市场。从2013年至2018年,锂离子电池在所有市场的全球销售额增长了一倍以上。交通运输行业在锂离子电池市场上占主导地位,也是增长最快的行业,各种汽车采用了60%的锂离子电池。根据Avicenne公司发布的调查报告,全球锂离子电池市场规模在2018年为400亿美元,如图9所示,这相当于在全球部署172GWh的电池储能系统,到2019年增至195GWh。

几家分析机构预测未来十年的锂离子市场发展趋势。其基本假设以及分析中包括的市场取决于具体的来源。本节概述了这些分析和假设。

图9.全球锂离子电池在未来10年在各种市场的应用

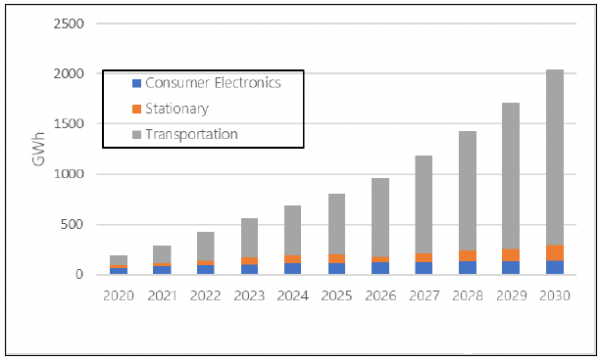

图10. 彭博社新能源财经公司对锂离子电池在全球各地市场的部署预测图片

图11. Avicenne公司对锂离子电池在全球各地市场的部署预测

彭博社新能源财经公司(BNEF)和Avicenne公司预测了2030年全球所有市场的锂离子电池部署情况,分别如图10和11所示。彭博社新能源财经公司预测,锂离子电池在全球消费类电子产品、固定储能市场和运输领域的应用将超过2TWh。Avicenne公司的预测涵盖了以下两种情况的市场以及其他市场(例如医疗设备和电动工具),而两项研究中,都认为交通运输行业将采用90%以上的锂离子电池。彭博社新能源财经公司(BNEF)预计到2030年运输行业采用的锂离子电池容量将达到1.8TWh,而Avicenne公司预计到2030年运输行业采用的锂离子电池容量将达到0.7~1.0TWh。

国际能源署(IEA)发布的《2020年全球电动汽车展望》报告只评估了交通运输行业,并按国家和地区预测了混合动力和插电式混合动力电动汽车(xEV)的销量。评估的第一种情况是“既定政策,并基于当前的目标、计划和政策措施。此方案包括各国实现的混合动力和插电式混合动力电动汽车(xEV)部署目标、燃油车辆淘汰计划、购买激励措施,以及针对全球七个主要市场(美国、欧盟、中国、日本、加拿大、智利、印度)。还考虑了原始设备制造商发布的有关扩大混合动力和插电式混合动力电动汽车(xEV)车型范围的计划以及扩大其产量的计划的公告。

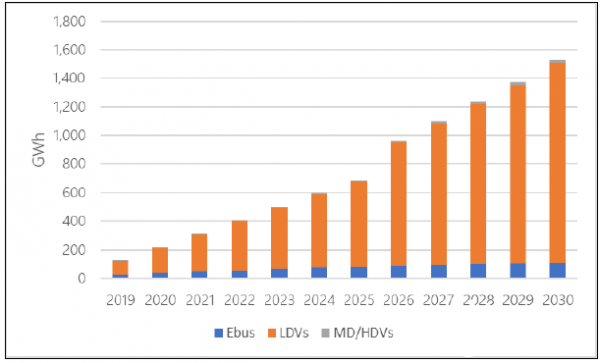

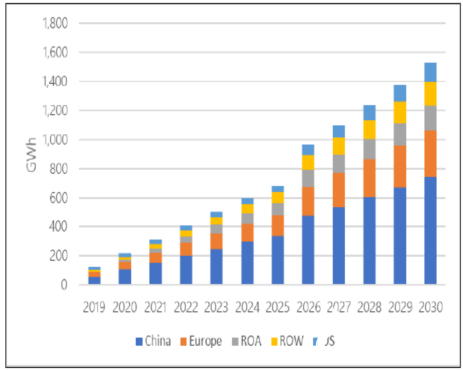

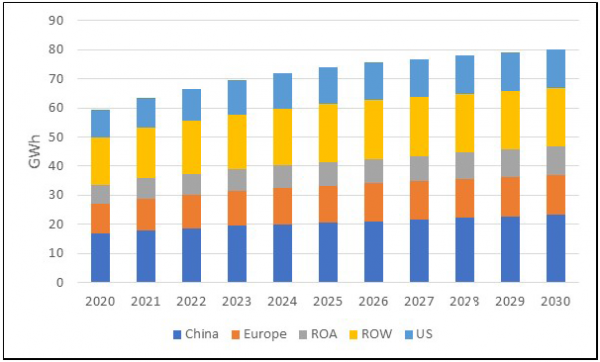

根据国际能源署(IEA)发布的STEPS方案,到2030年,全球车辆所需的锂离子电池容量为1.6TWh,这与彭博社新能源财经公司(BNEF)估计的1.8TWh相似。图12和图13分别按移动性细分和区域详细说明了国际能源署(IEA)的STEPS方案。如图12所示,轻型车辆是采用移动式锂离子电池的最大类别。而中国拥有最大的移动锂离子电池市场,如图13所示。

图12.根据国际能源署(IEA)STEPS情景下预计的全球锂离子电池部署量(按车辆类别:电动客车、轻型车辆、中型和重型车辆)

图13.根据国际能源署(IEA)STEPS情景下预计的全球锂离子电池部署量(按地区)

锂离子电池容量是根据全球汽车销售量(按类别)以及每种汽车的典型车载电池尺寸估算得出的。

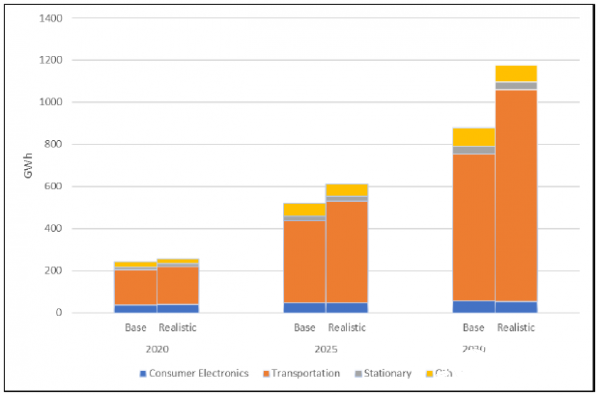

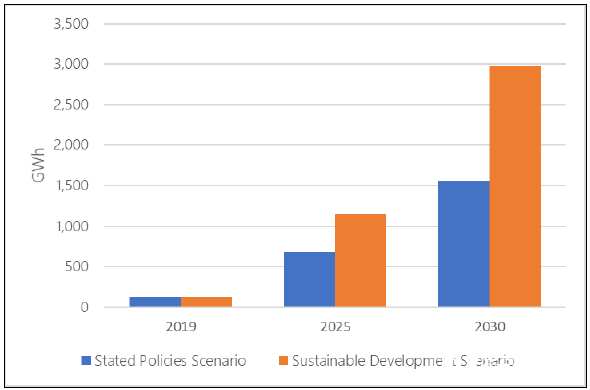

国际能源署(IEA)还评估了第二种方案“可持续发展方案”,该方案假设混合动力和插电式混合动力电动汽车(xEV)占据了全球轻、中、重型车辆和公共汽车的30%的汽车销售份额。在这种情况下,到2030年可以增加多达3TWh的锂离子电池容量。图14比较了国际能源署(IEA)的这两种情况。

图14. 根据国际能源署(IEA)STEPS情景下,在xEV行业中预计的全球年度锂离子电池部署量

尽管有许多其他预测,但欧洲电动汽车市场规模在2020年首次超过了中国,预计2020年将超过100万辆电动汽车。这种增长与欧洲的持续政策和补贴有关,而中国则减少了其电动汽车补贴。例如,德国已设定了到2030年生产710万辆电动汽车的目标,并为每辆新型电动汽车和混合动力汽车提供最高9000欧元的补贴。德国还将在电池的研究和生产上投资超过15亿欧元,计划到2025年开始扩大生产规模。

为了支持电动汽车市场的快速扩展,许多厂商都在投资电动汽车充电基础设施。全球电动汽车充电端口目前超过了100万个,这是过去三年总和的两倍。欧洲是电动汽车市场扩张的领头羊,其电动汽车充电基础设施在2017年至2020年之间增长了五倍。在同一时期,中国增长了158%,美国的增长了65%。而在氢燃料电池汽车方面进行了大量投资的日本只增长了30%。

与交通运输行业的增长相比,固定储能增长比较平缓。这通常是因为可再生能源通常是成本最低的发电来源,但是需要存储其电力以减缓可变性。而美国是全球固定储能部署的领导者。例如,在太阳能发电设施替代装机容量为9GW的天然气发电设施之后,加州电网估计需要部署装机容量为12GW的储能系统进行平衡。到目前为止,加州公用事业委员会已批准了装机容量总计为5.1GW的电池储能系统,计划到2022年完成部署。

2.锂离子电池的制造

图15.全球锂离子电池生产区域

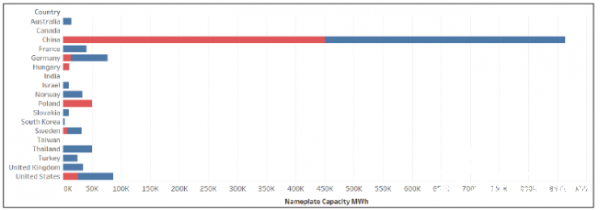

如图15所示,全球锂离子电池制造的大部分都在中国、美国、亚洲其他国家和欧洲各国。如今,中国以将近全球电池产能80%(电池容量为525GWh)占据市场主导地位。此外,到2025年电池产能将达到1400GWh,其市场占有率超过60%(图16)。相比之下,美国落基山研究所预计2023年全球锂离子电池的生产能力为1300GWh,其中一半在中国。

图16. 计划建设(蓝色)或在建(红色)的锂离子电池制造工厂生产能力

美国是全球第二大电池生产国,其电池生产能力为当前全球电池生产容量的8%,这主要归功于内华达州运营的特斯拉和机松下公司合资的电池工厂。而如今美国正在建设更多的电池生产工厂,而凭借积极的新法规和政府支持的融资,欧洲的电池制造业有望显著增长。

尽管当今中国在电池制造业中已经确立主导地位,但由交通运输行业推动的增长可能会改变未来的全球足迹。欧洲为在本地和区域性增长制定了强有力的政策和激励措施。欧洲电池联盟预测,到2025年,欧洲的电池制造行业规模可能达到2500亿欧元。目前,计划在法国的杜文市和德国的凯撒斯劳滕建设两个大型生产工厂,这些工厂可以为100万辆电动汽车生产电池。法国和德国在电池生产的投资分别为15亿欧元和35亿欧元。

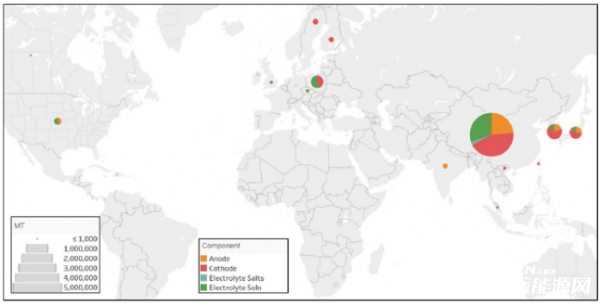

图17和图18总结了锂离子电池的四个主要部分的整体制造能力:阳极、阴极、电解质盐和电解质溶液。目前,锂离子阳极主要由石墨组成,并主要由五个国家生产:中国、日本、美国、韩国和印度,分别占到全球产量的76%、13%、6%、4%和1%。锂离子阴极在9个国家和地区生产,其组成随着新的低钴化学技术的发展而变化。超过一半(58%)在中国制造,其次是日本和韩国,它们分别占近17%。美国生产的阴极不到全球的1%。中国制造占多数。

图17.全球锂离子电池组件制造分布

电池和原料(例如金属)的供应和精炼以及各种锂离子化学物质的分配是锂离子市场上的重要考虑因素,但不在本文档的范围之内。

3.锂离子电池研发

美国能源部车辆技术办公室已经确定了xEV电池(以及12V起停动力电池)的商业化所面临的主要挑战:成本、性能、寿命、耐受性、回收利用和可持续性。针对这些改进的关键研究领域包括:

·快速充电能力

·硅阳极

·高能的低钴阴极

·高压阴极

·高压电解液

·锂金属阳极

·固态电池

·电池回收

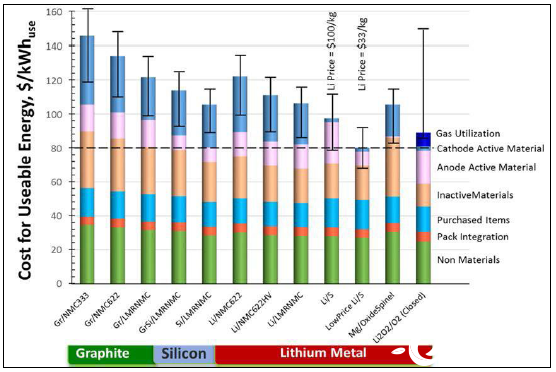

图18提供了xEV锂离子电池的成本和技术发展趋势。图19概述了候选电池技术及其满足美国能源部(DOE)成本目标的可能能力。由于不同电池技术的差异很大,电池研究还包括多个活动的重点是解决整个电池供应链中的高成本领域。

图18.电动汽车锂离子电池的成本和技术趋势

图19.未来各种电池技术成本降低的潜力

二、铅酸电池

铅酸电池如今已经广泛应用在交通运输和固定储能市场用,主要为所有类型的公路和越野车辆提供SLI服务。此外,铅酸电池大量应用在工业部门,其中包括电信行业备份电源、UPS和数据中心以及叉车。如今,用于电网相关储能系统的应用量相对较少。

1.铅酸电池市场

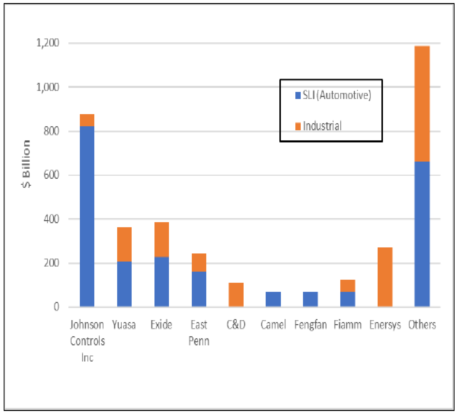

2013~2018年,全球铅酸电池年销售额增长了20%以上,达到370亿美元。目前,铅酸电池占到所有可充电电池市场的70%以上;铅酸电池销售额的75%来自汽车SLI领域。江森自控公司以233亿美元的销售在汽车行业占主导地位。而Enersys公司以142亿美元的销售额在工业行业中领先。图20和图21分别以应用场合和行业销售额(10亿美元)与储能容量(GWh)的比例展现当前的全球铅酸电池市场情况。

图20.按应用划分的2018年全球铅酸电池部署量(%GWh)

图21.按公司划分的2018年铅酸电池销售量

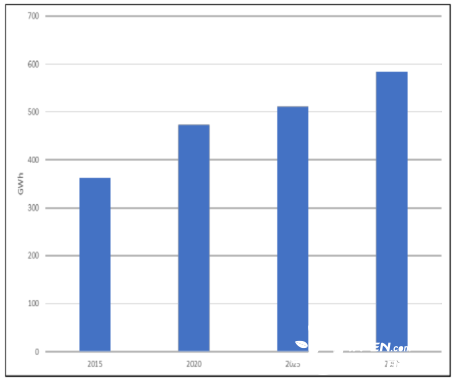

Pillot 公司预测,到2030年,铅酸电池需求将以5%的年增长率增长(如图22所示)。尽管铅酸电池目前是固定和运输应用(对于SLI)中最常见的电池,但预计到2025年它们的储能容量(GWh)仍将领先,但可能会滞后于销售额。希望在2020年及以后,轻度混合动力和启停混合动力汽车将成为高级铅酸电池的增长领域。

图22.预计全球所有市场的铅酸蓄电池需求

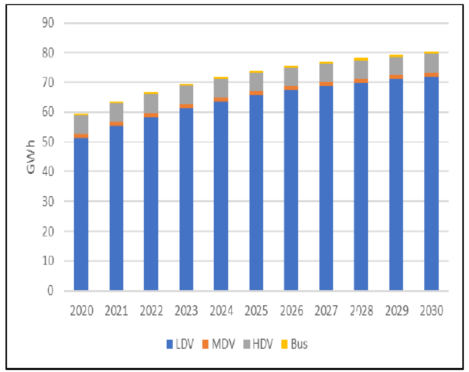

预计到2025年,新车的销售量将使铅酸电池需求可能小幅增长,届时其增长将趋于平稳(如图23所示)。由于更换电池的时间比较频繁(最短的工作寿命为3年),尽管中型和重型车辆的电池规模更大,但由于它们在总销量中的显著优势,所有SLI应用(GWh)中有70%以上都来自轻型车辆(如图24所示)。

图23.彭博社新能源财经公司预计各地汽车销量中铅酸电池产能的增长

图24.按类别划分的汽车销量预计铅酸电池产能增加量

用于混合动力汽车起停(12V)的铅酸电池是铅酸电池市场潜在的增长领域。微型混合动力汽车比传统汽车节省5%的燃料,其价格比全混合动力电动汽车便宜10倍。

如图25和26所示,2017年是固定储能市场铅酸电池快速增长的元年。图25表明,其增长主要是由中国的强劲市场需求推动的,欧洲也有一些增长,而美国的增长则很少。图26详细说明了应用领域细分情况。在2017年之前,固定市场主要是与电网相关的应用,此外工业用途也推动了爆炸性增长。

铅酸电池行业厂商认为,基于技术进步和市场发展,铅酸电池在未来的固定式储能市场中仍然具有巨大的商机,其中包括:

·投资于电池双极设计以增加能量密度,并降低成本。

·用户侧储能和其他对安全至关重要的应用。

·电信行业将在发展中国家发展,并用于5G技术的部署。

图25全球铅酸电池市场增长主要是由中国的强劲需求推动(2008年~2020年)

图26 铅酸电池在各种领域的应用(2008年~2020年)

2.铅酸电池在美国的生产

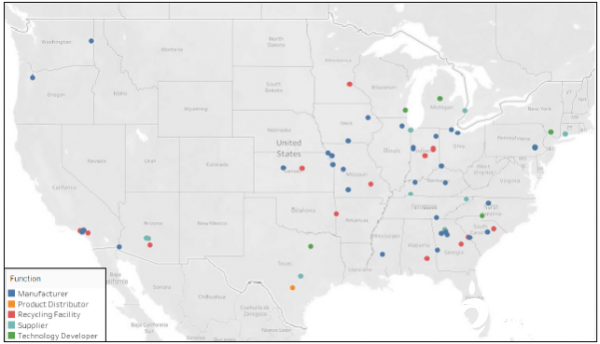

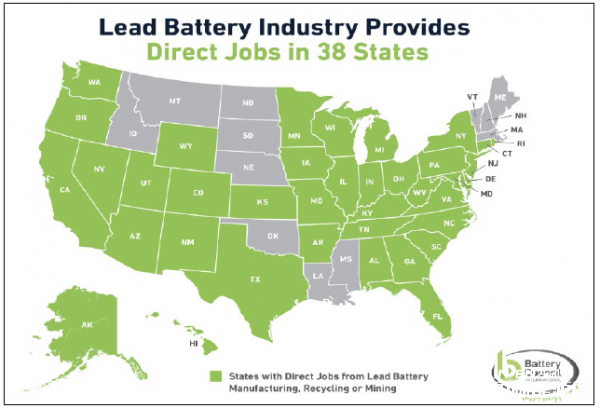

在美国,铅酸电池行业的年产值为263亿美元。它们在美国国内生产,并且99%被回收。铅酸电池在美国18个州生产。此外,美国有10个州有电池回收设施,有9个州拥有技术开发设施,还有10个州的公司为铅酸工业提供原材料(例如石墨)或设备。铅酸电池行业已经在美国38个州创造了近25,000个工作岗位(制造。回收、运输、分配和采矿)。图27和28分别显示了美国电池制造设施分布和创造的就业机会。

图27.美国铅酸电池行业及相关产业分布

图28美国各州与铅酸电池行业相关的工作分布

正在加载...

正在加载...