切换行业

切换行业

七.氢气技术

如图43所示,H2 @ Scale公司发布了一份有关氢气市场调查报告。该报告侧重于氢气在固定式储能系统和交通运营的应用,其中也包括使用氢气发电和供热/分布式能源。

氢气市场

氢气作为一种储能技术具有额外的灵活性。氢气可以从电力或其他主要能源(例如天然气)中产生,然后作为燃料或转换成电力。氢气也可以用作生产其他能量载体和燃料(例如氨或碳氢化合物)。

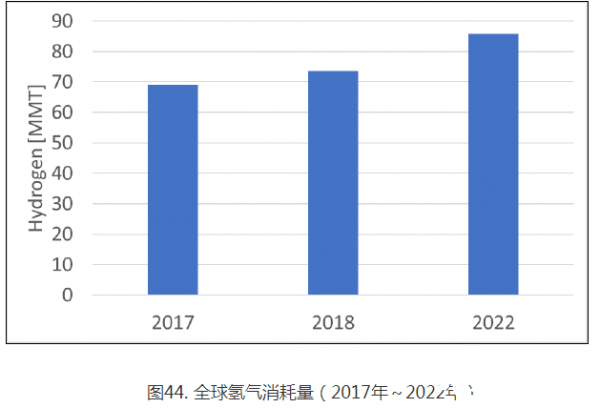

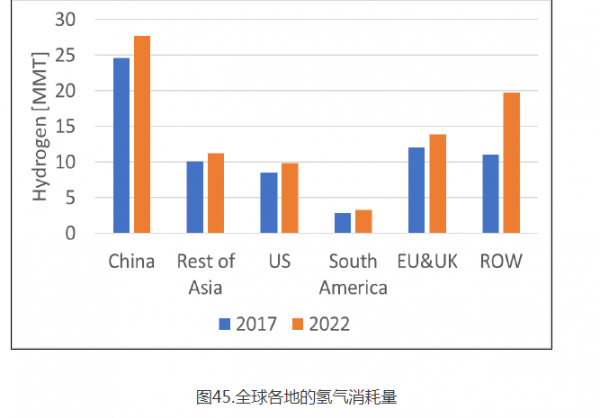

预计到2022年,全球氢气总消耗量将从2017年的7,000万吨增长到8500吨,其中绝大部分是天然气。中国每年约消耗全球氢气的三分之一。当前氢气的主要来源是氨气生产、石油精炼和甲醇生产过程。采用可再生能源电力的电解水制氢在全球范围内继续受到关注,但只占总制氢量的很少一部分。

氢燃料电池电动汽车预计会增加,但目前只占新低碳汽车销量的不到1%。全球约有三分之一的燃料电池电动汽车在美国运营,其次是中国、日本和韩国。在未来10年中,尽管美国越来越重视将氢燃料电池用于中型和重型车辆,但燃料电池电动汽车的主要增长点预计在亚洲地区。

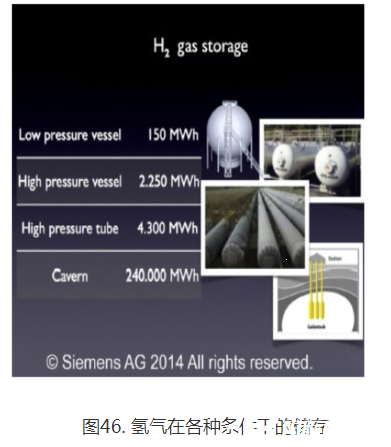

氢气可以通过多种方式储存,其中包括物理方法和化学方法。气态氢储存包括盐穴、枯竭气田和岩穴;液态氢在低温容器中高压储存。而氢还可以转化为分子能量载体,例如氨气、甲醇和较重的液态有机物,从而可以在较低的压力和较高的温度的条件下储存和输送。

图46总结了加压储存氢气的典型条件。如图中所示,洞穴可储存最大量的氢气。因此,盐穴被用作长期储存大量氢气的选择。

盐穴是一种用于存储大量氢气的低成本方法,这使它们对于长时储能具有吸引力。在以下1000米深度的氢室的典型技术设计参数为:

容积50万立方米。

工作压力范围:60~180bar。

储能容量:140GWh热储能或85GWh的电能。

盐穴储能的装机容量取决于热力学极限和井口配置,但平均为为700MW。氢气通过盐的泄漏率可以忽略不计,并且处于检测极限。

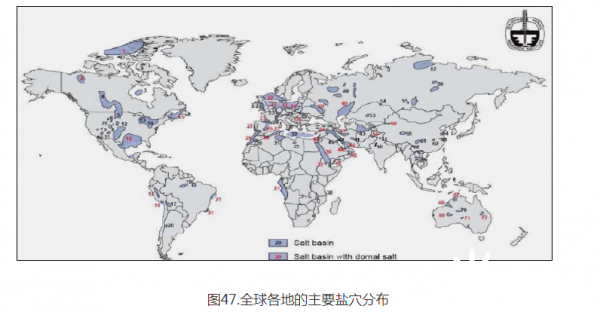

图47显示了全球各地可能适合储氢的主要盐穴的位置。当前的大型储氢项目包括:

英国蒂赛德(3个盐穴,每个70,000立方米,地下370米)

德克萨斯州克莱门斯(1个盐穴,580,000立方米,地下1,000~1,300米)

德克萨斯州莫斯布拉夫(1个盐穴,566,000立方米,地下335~400米)。

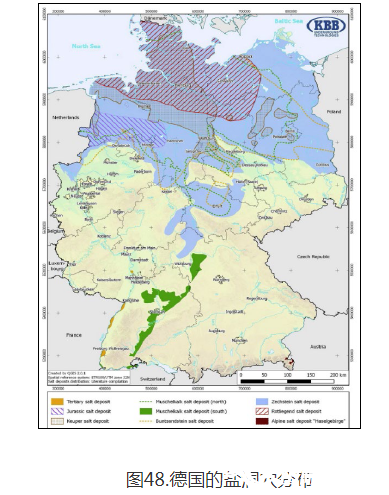

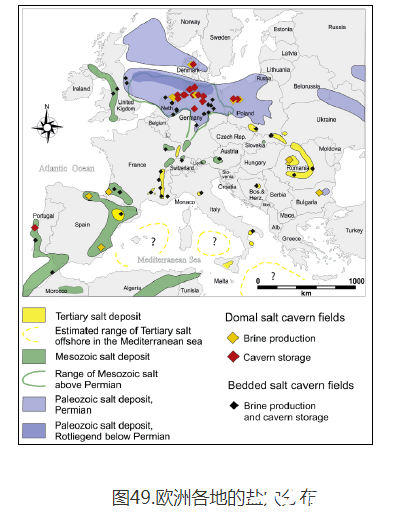

欧洲(尤其是德国)拥有大量的盐穴和洞穴资源,其中许多用于天然气或氢气的存储。德国目前在大约200个盐穴中存储24%的天然气。他们计划开发更多用于储氢的盐穴。图48和49分别显示了德国和欧洲用于气体储存的盐穴的资源和开发。

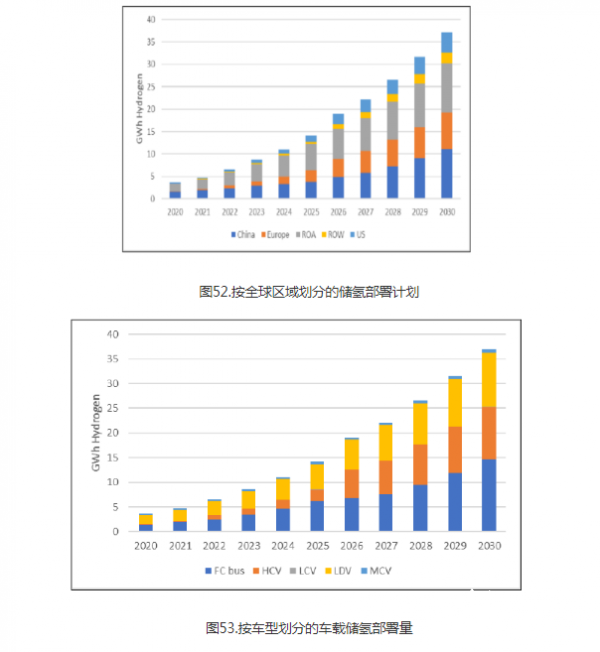

美国、日本和韩国是燃料电池(FCEV)部署的领导者。部署的大多数燃料电池(FCEV)都用于轻型车辆,但最近(尤其是在中国),燃料电池公共汽车的重要性开始增强。使用燃料电池汽车销售量和每种车辆类别的代表性的车载储氢量,以及氢的热值(LHV),并估算了燃料电池汽车中作为储氢的累积能量,如图50和图51所示。

根据彭博社新能源财经公司对于燃料电池电动汽车的预测,图52和53显示了到2030年的预计部署量。到2030年,每年可以部署超过35GWh车载储氢量。预计中国和亚洲其他国家将部署最多的车载储氢量,而欧洲紧随其后。燃料电池客车和轻型客车燃料电池电动汽车预计对车载储氢有着更大需求。

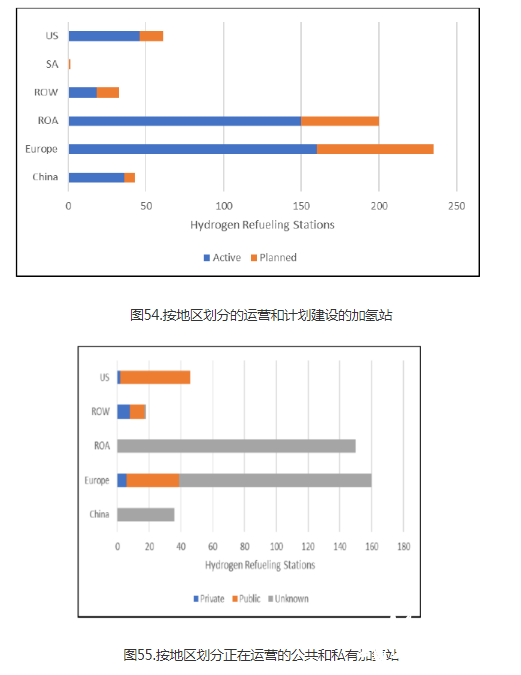

在全球范围内,目前只有400多个加氢站,计划再增加170个。欧洲和亚洲(不包括中国)拥有最多的加氢站(300个以上),并且计划建设约150个。尽管尚不了解大多数公共/私有基础设施,但很大一部分是公共加氢站点。图54和55汇总了全球加氢站的数量。

八.热储能(TES)技术

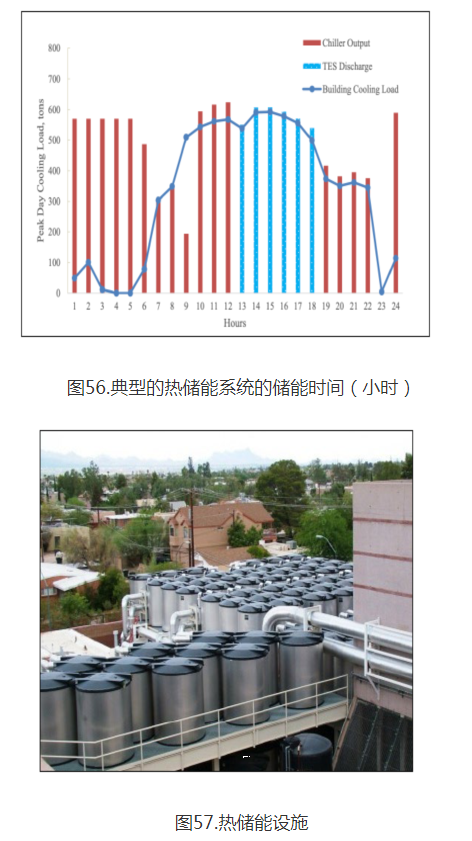

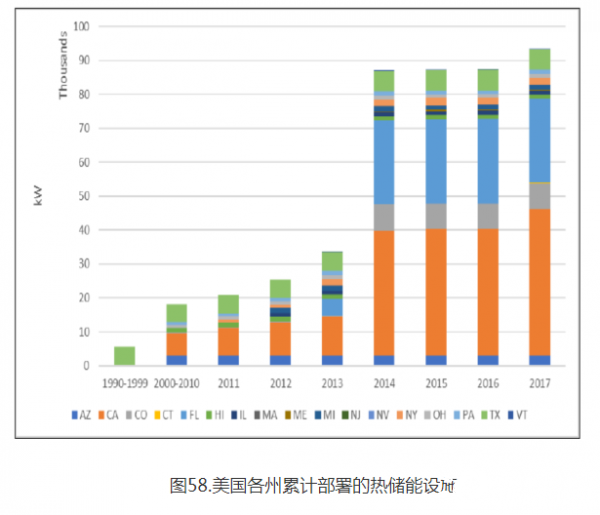

热储能(TES)是一项成熟的储能技术,可以将供热或制冷能量从电力价格较高的峰值需求期间转移到电力价格较低的非峰值期间。冰基或冷冻水这两种类型的热储能系统可以按需求改变夜间供应。本报告只考虑了冰基热储能系统。图56提供了一个典型的热储能周期。图57显示了亚利桑那大学的商业热储能系统。

热储能(TES)市场

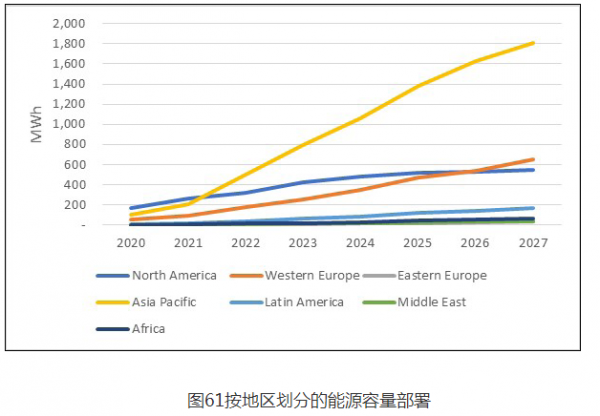

2017年,美国目前部署的热储能(TES)设施的装机容量接近100MW。除了2014年的部署大幅跃升之外,但之后的增长很缓慢。美国部署的热储能(TES)设施最多的地区是纽约州和宾夕法尼亚州。

全球热储能(TES)年度供应商收入预测是从两家分析机构提供的:Navigant公司(现为Guidehouse公司)和Grand View公司,并在图59和图60中进行了总结。

这两个市场研究之间的差异与供应商收入基础的差异以及对增长领域的不同假设有关。图60在其收入预测中包括了维护费用,并假设所有地区的增长率都非常相似。图61预测了亚太地区(尤其是日本、澳大利亚、韩国、中国和印度)的高速增长,并且只包括供应商收入的新部署。

在炎热气候下对冷却的需求不断增加(过去十年来中国的空调需求显著增长,2017年达到全球空调市场问题的三分之一左右)。各国政府减少能源消耗的政策正在不断发展,包括绿色建筑证书计划和节能解决方案的部署。

人们通常认为,采用冰基热储能取决于使用时限电价方案,但热储能系统只会影响热电负载,并且通常比锂离子电池占用更大的占地面积。

九.新兴应用——长时储能(LDES)

美国储能大挑战计划(ESGC)不仅加快采用成熟的储能技术,而且还积极采用新兴的储能技术。长时储能(LDES)是这份报告中包含的新兴市场的一个例子。以下是长时储能(LDES)的描述,描述了其不断发展的概况以及满足重要储能需求的机会。

随着电网上可再生能源发电的增加,提供电网可靠性所需的持续放电时间也增加了。电网中的可再生能源发电量与储能时间之间的关系很复杂,并且取决于可再生能源发电的详细信息。

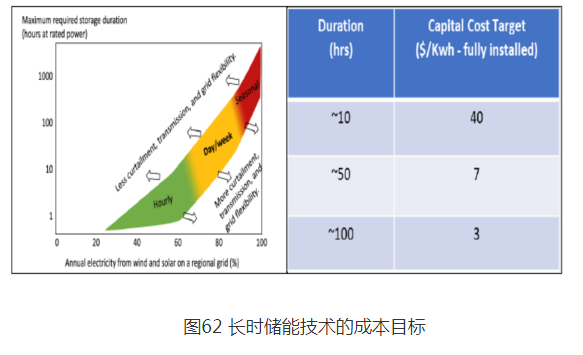

图62说明了这种关系,并显示了估计的所需储能时间与电网可再生能源渗透率之间的关系。随着电网的电力从化石燃料过渡到可再生能源,将需要大量的长时储能(LDES)(储能时间超过10小时)。对于渗透率非常高(即高于80%)的可再生能源电力,需要120小时以上的储能时间(通常称为季节性储能)。

随着储能时间的增加,储能系统的边际价值下降,因此可负担的总成本也将下降。因此,长时储能技术的竞争力将取决于所需的持续放电时间。其总资本在此定义为安装的成本,其中包括设备和工厂的全部成本。

目前有几种长时储能技术正在开发中,以解决新兴的长时储能需求,其中包括抽水蓄能、液流电池、热储能以及锂离子电池。抽水蓄能是可用于长时储能的现有成本最低的储能技术,抽水蓄能设施可以在12小时内提供最低的储能成本。如今的抽水蓄能设施部署在适合其选址要求的地点,并且很多组织正在评估未来的建设站点。

预计液流电池在6~8小时以上的持续时间内具有成本效益,具体取决于特定的化学反应。钒液流电池的成本很大程度上取决于钒的成本,而钒的价格往往很高。其他使用储量丰富材料的电池可能对于长时储能可能更具竞争力。例如,如上所述,一家生产持续放电时间为10小时的全铁液流电池储能系统的厂商现在正在将装机容量扩展到5MW,并扩大了生产能力。

用于长时储能的储能技术(例如氢气、氨气和某些碳氢化合物)通常需要洞穴存储才能降低成本。因此,很多开发商正在探索合适的地层和地形。由于氨气在商品化学工业中已有庞大的工业基础设施,对于季节性储能(120小时)来说,具有地质存储功能的氢气储能系统和具有碳捕获功能的天然气发电系统可提供当前和未来的最低成本。

热储能技术对于工业过程和电网的长期需求都是可行的。由于增加的成本和热电转换的效率问题,它可能仍将重点放在热-热循环上,而不是热-电循环上。

如今,行业厂商仍在致力开发新型电池技术(例如钠硫电池和全铁液流电池)。对于这些电池技术来说,其能量密度应该大于100Wh/L。一家初创公司最近表示,该公司开发和生产的一种“水性空气”电池可以满足超过50小时的长时储能目标。

正在加载...

正在加载...